Фирмы и ИП, применяющие во время работы НДС, должны непременно выставлять контрагентам счета-фактуры, которые позволяют грамотно определить, какой НДС может использоваться для вычета. Эти документы должны правильно составляться и своевременно учитываться, для чего сведения о них заносятся в специальный журнал.

Понятие и нюансы журнала учета счетов-фактур

[stextbox id=’alert’]Важно! Счета-фактуры выступают основанием, чтобы предъявить НДС к вычетам, поэтому непременно они постоянно требуются для отправки в ФНС, на основании чего осуществляются проверки.[/stextbox]

Если выявляются работниками ФНС какие-либо ошибки или недочеты, то не получится для налогоплательщика возместить НДС.

Документы, которые были выданы или получены компаниями или ИП, непременно фиксируются в специальном журнале учета, а также в книге покупок и продаж. Журнал учета выступает в качестве специального регистра, поэтому не допускается, чтобы в нем были какие-либо ошибки или недочеты.

В ПП №1137 прописывается дата и основания введения данного журнала, причем он предназначается для фиксации счетов-фактур, которые выдаются покупателям и иным контрагентам, а также документов, которые были получены компанией от разных партнеров.

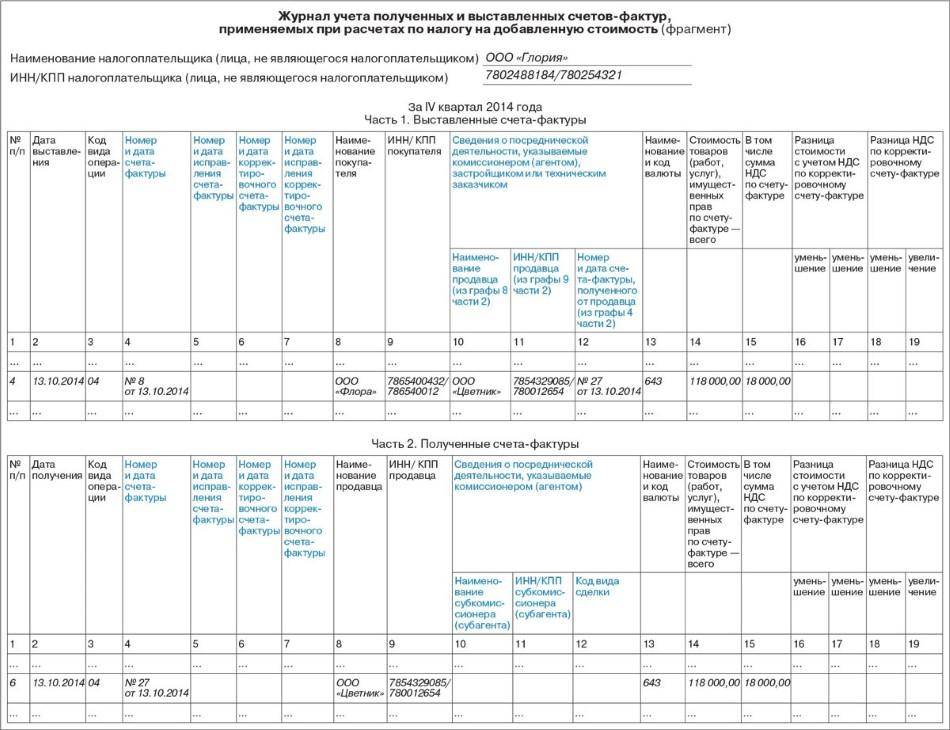

Структура данного документа представлена двумя частями, причем первая предназначается для счетов-фактур, которые были выставлены другим лицам, а вторая фиксирует полученные документы.

Какие предусмотрены правила ведения журнала учета полученных и выставленных счетов-фактур – смотрите в этом видео:

Кем и когда заполняется журнал, когда сдается

[stextbox id=’black’]Все фирмы, которые являются плательщиками НДС, обладают обязанностью вести данный журнал. При этом неважно, применяются ли во время их работы налогооблагаемые операции или нет.[/stextbox]

В 2017 году было введено особое изменение, по которому не все плательщики НДС обязаны вести этот специфический журнал. Отменяется эта надобность для многих компаний и частников, но исключением выступают застройщики, посреднические организации и экспедиторы.

Важно! Не требуется регистрировать счета-фактуры за вознаграждения, которые перечисляются при исполнении агентских договоров, контрактов комиссии и актов, составляемых в отношении транспортных экспедиций.

Правильно составленный журнал со всеми зарегистрированными счетами, должен сдаваться в отделение ФНС до 20 числа месяца, следующего за отчетным кварталом, что указывается в ст. 174 НК. Сдавать его допускается как в письменном виде, так и в электронном.

Какие документы подлежат обязательной регистрации

Регистрируются как поступающие, так и выдающиеся счета. При этом учитываются особенности:

- Первая часть журнала предназначается для выставленных документов. Они непременно вносятся в хронологическом порядке, а ориентироваться надо на ту дату, когда был сделан или выставлен счет.

- Вторая часть содержит все полученные бланки. Они так же фиксируются в хронологическом порядке, для чего учитываются даты их получения компанией.

[stextbox id=’info’]Непременно прописываются в документе счета, которые формируются застройщиками, разными посредническими компаниями или фирмами, занимающимися экспедиторской работой.[/stextbox]

Форма, структура и бланки журнала учета

Для ведения журнала применяется специальная форма, которая была создана на основании ПП №1137. Его структура считается достаточно простой, так как он состоит из двух частей:

- 1 часть, в которой учитываются выданные документы;

- 2 часть, предназначенная для учета всех полученных документов.

Некоторые организации обязаны вписывать в этот журнал исключительно выставленные счета-фактуры. К ним относятся:

- налоговые агенты, которым не требуется уплачивать НДС. Тут вы узнаете, какие права и обязанности у налоговых агентов и налогоплательщиков;

- банковские и страховые компании;

- многочисленные НПФ;

- разные биржи или фирмы, занимающиеся организацией торговой деятельности;

- профессиональные трейдеры, работающие на рынках ценных бумаг. Что такое именная ценная бумага и в чем ее ключевые особенности – узнайте в этой статье;

- компании, занимающиеся клирингом;

- ПИФы.

[stextbox id=’download’]Образец журнала учета счетов-фактур.[/stextbox]

Важно! Допускается не заполнять вышеуказанным компаниям журнал, если за квартал не было выставлено ни одного счета-фактуры.

В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал. Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС.

Правила составления журнала

К основным правилам формирования данного документа относится:

- первая часть предназначается для выставленных документов;

- вторая применяется для фиксации полученных актов;

- непременно в первой части надо прописывать счета, выставленные за продажу продукции или передачу ее безвозмездно, за авансовые платежи, поступившие от покупателей и связанные с продажей товаров, например штрафы;

- в первую часть вносятся счета, выставляемые за возврат товаров, которые уже были поставлены на учет, на СМР на продукцию или для личного применения;

- дополнительно в первый раздел входят счета, сделанные налоговыми агентами или появляющиеся во время приобретения товаров у иностранных организаций, а также образующихся при аренде разных объектов, принадлежащих государству или муниципальным властям;

- во второй раздел вносятся сведения о счетах-фактурах, которые были получены во время возврата товаров и по купленным товарам и продукции;

- во время заполнения второго раздела не надо указывать счета, выписанные самой компанией или представленные корректировочными бланками, которые формируются во время предоставления различных скидок;

- дополнительно не надо заносить во вторую часть журнала счета, выписываемые налоговым агентом или являющиеся авансовыми счетами продавцов;

- не требуется отражать данные в журнале о разных таможенных декларациях, платежках при возврате товаров или о БСО, а также о бухгалтерских справках.

Во время заполнения документа учитывается правильная последовательность действий:

- когда производится выставление счета-фактуры, присваивается этому документу определенный номер в зависимости от очередности, имеющейся в журнале;

- в шапке документа вносятся данные о счете-фактуре;

- экземпляр данной бумаги подшивается в журнале;

- если надо начислить определенную сумму, то непременно информация дополнительно заносится в Книгу продаж.

[stextbox id=’warning’]Важно! Во время ведения данного документа надо придерживаться конкретной хронологии, а также сведения у контрагентов должны совпадать.[/stextbox]

Как не допустить ошибок в процессе ведения документа

Чтобы не допустить ошибки в этом важном документе, учитываются особенности его ведения:

- он требуется только в случае, если компания выступает посредником, обладающим обязанностью работать с НДС;

- ежеквартально оформляются и передаются данные журналы в ФНС;

- желательно вести журнал в электронном виде;

- записи делаются в хронологическом порядке;

- во время процесса надо учитывать правила, которые прописываются в ПП №1137;

- проверке должны подвергаться прописывающиеся коды операций;

- после каждого квартала журнал заверяется руководителем фирмы.

При выявлении нестыковок работниками ФНС велика вероятность, что к фирме будут применены разные меры наказания, а также не будет возвращен ранее уплаченный НДС.

Сколько хранится журнал

Правильно составленный документ должен храниться на предприятии не меньше 4 лет. Начинается этот срок с того дня, когда в него была внесена последняя запись.

Заключение

[stextbox id=’alert’]Таким образом, каждая компания, которая работает с созданием счетов-фактур, непременно должна вести журнал учета данных документов. Он состоит из двух крупных разделов, а также формируется по специальной форме, установленной законодательно.[/stextbox]

От правильности ведения и заполнения документа зависит возможность возвращения НДС, уплаченного ранее.

Кто обязан вести журнал учета счетов-фактур – смотрите в этом видео: