Хороший бухгалтер – половина успеха и процветания компании. Как хозяйственник, бухгалтер ведет учет и отчетность всех хозяйственных операций, расходов, доходов компании. Ничего не утилизируется и не приобретается без ведома бухгалтера. Именно он обязан отчитаться перед руководителем и учредителями за каждую потраченную и заработанную монету. Ставя под финансовыми отчетами свою подпись, главный бухгалтер несет уголовную ответственность наравне с руководителем.

Что такое Гроссбух, контрольная ведомость

[stextbox id=’alert’]Среди многообразия журналов по хозяйственным операциям, учету, отчетностям, отчетам и других документов, необходимых для заполнения на предприятии, существует и главная книга бухгалтерии – это Гроссбух.[/stextbox]

В переводе с немецкого означает «Большая» или «Главная книга». Представляет собой журнал, где собраны основные итоговые данные по всем бухгалтерским отчетам и отчетностям. Иными словами Гроссбух – это основной систематический регистр синтетического учета.

Золотое правило бухгалтерии – ничто не берется из ниоткуда и не пропадает в никуда отражается в хозяйственных операциях. До недавнего прошлого вся бухгалтерия велась вручную.

Множество журналов содержало информацию о движении средств, материалов, персонала и абсолютно всего происходящего на предприятии в стоимостном выражении и в процессах.

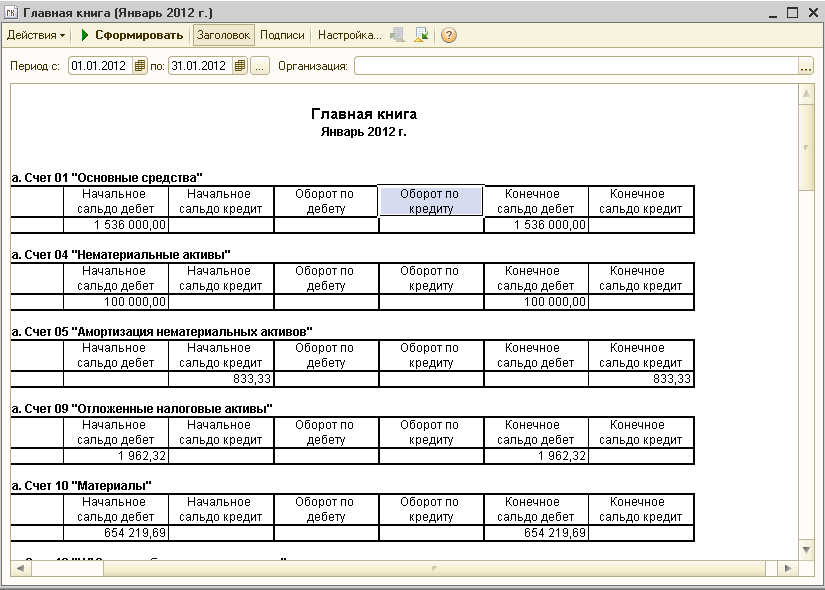

Сейчас бухгалтерская отчетность и отчеты, а так же некоторые журналы по операциям существуют в электронном варианте в программе 1С – производство, бухгалтерия склад. Но до сих пор многие опытнее бухгалтера дублируют информацию в письменном варианте. «Главная книга» бухгалтерии так же есть в «1-С бухгалтерия».

Огромное количество программных обеспечений позволяет выводить данные в «Главную книгу» и формировать ее автоматически.

Как правильно заполнять Главную книгу в 1С Предприятии вы можете узнать тут:

Что и как вносится в регистр «Главной книги»

[stextbox id=’black’]Информация о финансовом положении организации отражена в Гроссбухе. Хозяйственные операции и денежные суммы по ним, перед заполнением аналитических ведомостей, вносятся в «Книгу» только если все операции проведены правильно в первичных документах.[/stextbox]

Листы Гроссбуха подшиваются, пронумеровываются. Количество листов заверяется печатью и подписями руководителя и главбуха организации. Так поступают со всеми книгами и журналами строгой отчетности.

Особенностью «Главной книги» является шахматный порядок расположения счетов, который позволяет в каждой графе отражать один корреспондирующий счет. Это позволяет контролировать правильность корреспондирующих счетов.

В Гроссбухе операции записываются и в дебете и в кредите, но сальдо не выводится. Оборотная ведомость составляется на основе данных «Главной книги».

Две ведомости – по кассе и по заработной плате (расчетно-платежная ведомость) служат источником основных данных контрольной ведомости. Обязательное заполнение по кассе в крупных организациях проводится каждый день, в более мелких – один раз в три – пять дней. После этого обобщенные данные вносятся в Гроссбух.

[stextbox id=’info’]Операции, регистрируемые в «главной книге» имеют свой порядковый номер, который записывается на первичном документе. Это позволяет быстро и легко найти необходимую информацию.[/stextbox]

Заполняет Гроссбух главный бухгалтер или утвержденный сотрудник. Руководитель визирует. Ответственность за целостность и состояние «Главной книги» несет главный бухгалтер, ответственный бухгалтер и руководитель организации.

Корректировка, ретушь и исправления крайне неприемлемы в контрольной ведомости. Поэтому заполняется Гроссбух не спеша и на основании проверенных на правильность данных. Какую ответственность несет главный бухгалтер предприятия вы можете узнать в этой статье.

«Главная книга» хранится, согласно Приказу Минкультуры России от 25.08.2010 №558 зарегистрированном в Минюсте России 08.09.2010 №18380, в течение 5 лет. Сроки утверждены Росархивом 06.09.2000.

Правила ведения «Главной книги»

Книга открывается на один год. Первыми данными должны быть записи остатков средств на начало отчетного периода. Если компания только основалась, то Гроссбух начинается с отражения начальных средств по операциям.

Каждый пронумерованный и прошитый лист содержит записи операций по одному счету. Порядок записи счетов ведется по порядку, указанному в «Плане счетов».

Титульный лист содержит название, количество страниц, дату создания, визирование руководителя, печать, подписи руководителя, главбуха и лица, ответственного за ведение контрольной ведомости.

[stextbox id=’download’]Образец заполнения Главной книги.[/stextbox]

Так как «Главная книга» содержит информацию о движении всех хозяйственных операций – приход и расход, все, что покупает и продает организация, на какие суммы получает кредит и отдает и т. д., то по данным можно определить финансовое состояние компании.

Какая информация содержится в документе

Лист «Главной книги» выглядит следующим образом:

- вверху страницы надпись «Главная книга»;

- ниже отчетный период – месяц, год (к примеру, сентябрь 2017 г.);

- далее – название компании, его подразделения, бюджета, а так же валюта, в которой ведутся записи;

- слева от вышеуказанных данных табличка с датой, формами по ОКУД, ОКПО, ОКЕИ;

- ниже, по всей ширине листа, таблица с 13-ю столбцами, разлинованными в строки. Количество строк ограничено только шириной листа;

- в первом столбике порядковый номер операции;

- во втором – номер счета, далее, 3-4 –дебет и кредит на начало года;

- 5-6 столбцы – дебет, кредит на начало периода (в данном случае на сентябрь), 7-8 столбцы – оборот за период (дебет, кредит в течение сентября);

- 9-10 – оборот с начала года (дебет, кредит) – вносятся суммарные данные за прошедшие 8 месяцев;

- 11-12 столбцы – остаток на конец периода (дебет, кредит);

- последний, 13-й столбец отражает номер журнала хозяйственных операций;

- под таблицей ставятся подписи и расшифровки подписей главного бухгалтера и ответственного за ведение контрольной ведомости, а так же дата.

По итогам подсчетов дебета и кредита каждого отчетного периода суммы должны быть идентичными. Например, сумма столбца 3 = сумме столбца 4, а сумма столбца 7 = сумме столбца 8 и так далее.

[stextbox id=’download’]Бланк Гроссбуха для заполнения.[/stextbox]

Заключение

Проверяющие органы в первую очередь требуют «Главную книгу». Первичные выводы делаются уже по ней. Важно, чтобы Гроссбух был опрятного вида и соответствовал требованиям заполнения. Исправления и неточности в контрольной ведомости ведут к тотальной проверке работы бухгалтерии и финансового состояния компании.

Данные «Главной книги» позволяют определить ошибки заполнения первичных журналов и документации, на проверку которых уходит достаточно много времени, не всегда продуктивного. Какая документация и отчетность относятся к первичной – узнайте здесь.

Ошибки, которые трудно заметить в других ведомостях, сразу определяются по Гроссбуху.

Среди множества бухгалтерской документации существует одна контрольная ведомость – «Главная книга», в которой отражены в денежном выражении хозяйственные операции.

Именно по этому документу, который действителен в течение 5 лет, а создается ежегодно, можно рассказать о финансовой деятельности, положении компании. По этой книге определяются ошибки, допущенные во время ведения первичной документации в течение отчетного периода.

Значимость грамотного и аккуратного ведения этой основной контрольной ведомости государством регламентирована. Спокойствие, вдумчивое введение проверенных и перепроверенных данных позволит не допустить ошибок и нежелательных исправлений.

[stextbox id=’black’]Несмотря на существование электронных вариантов программ и комплексов, часто бухгалтера приходят к выводу, что дубликат в традиционном, бумажном варианте – лучший способ обезопасить свою работу от неполадок в информационно-программном обеспечении.[/stextbox]

Как соотносятся и заполняются Журнал хозяйственных операций и Главная книга в бухгалтерии – смотрите тут: