Налоговый орган имеет право проводить проверку в отношении физических, юридических лиц или индивидуальных предпринимателей. В ходе проверки, государственная структура может затребовать какие-либо документы.

Имеет ли право лицо отказать им в предоставление, какие последствия ожидают.

Общая информация по запросу документов

Те, кто по роду деятельности или в жизненной ситуации сталкивался с требованием государственного органа, понимают, насколько объемный пакет документов они порой могут запросить.

Законодательством установлено три варианта вручения требования, налогоплательщику:

- Лично на руки или доверенному лицу под роспись;

- Отправкой заказной почтовой корреспонденции;

- С использованием личного кабинета налогоплательщика.

Как ответить на запрос документов налоговой? Ответ в видео:

Сроки вручения:

- При направлении заказной почтовой корреспонденцией, считается, что лицо было уведомлено на шестой день после отправки.

- При направлении требования через индивидуальный кабинет, гражданин должен передать квитанцию о приеме требования. День вручения документа, считает днем оплаты квитанции.

Когда на декларации можно не ставить печать? Смотрите по ссылке.

[stextbox id=’info’]Стоит понимать, что непредставление запрашиваемых государственным органом, документов грозит налогоплательщику наложением штрафных взысканий. Исключение составляет, лишь в случае неправомерных действий государственного инспектора.[/stextbox]

Какие документы могут запросить

Государственная инстанция имеет право запросить:

- Информацию о деятельности налогоплательщика;

- Сведения о деятельности контрагента налогоплательщика;

- Информацию о контролируемой сделке;

- Уточненную декларацию.

В сущности, категорию документации, определяет сам орган, при проверке.

Кроме того запрос должен отвечать основным требованиям:

- Налогоплательщик должен без проблем идентифицировать информацию;

- Запрашиваемые сведения должны иметь отношение к проводимой проверке.

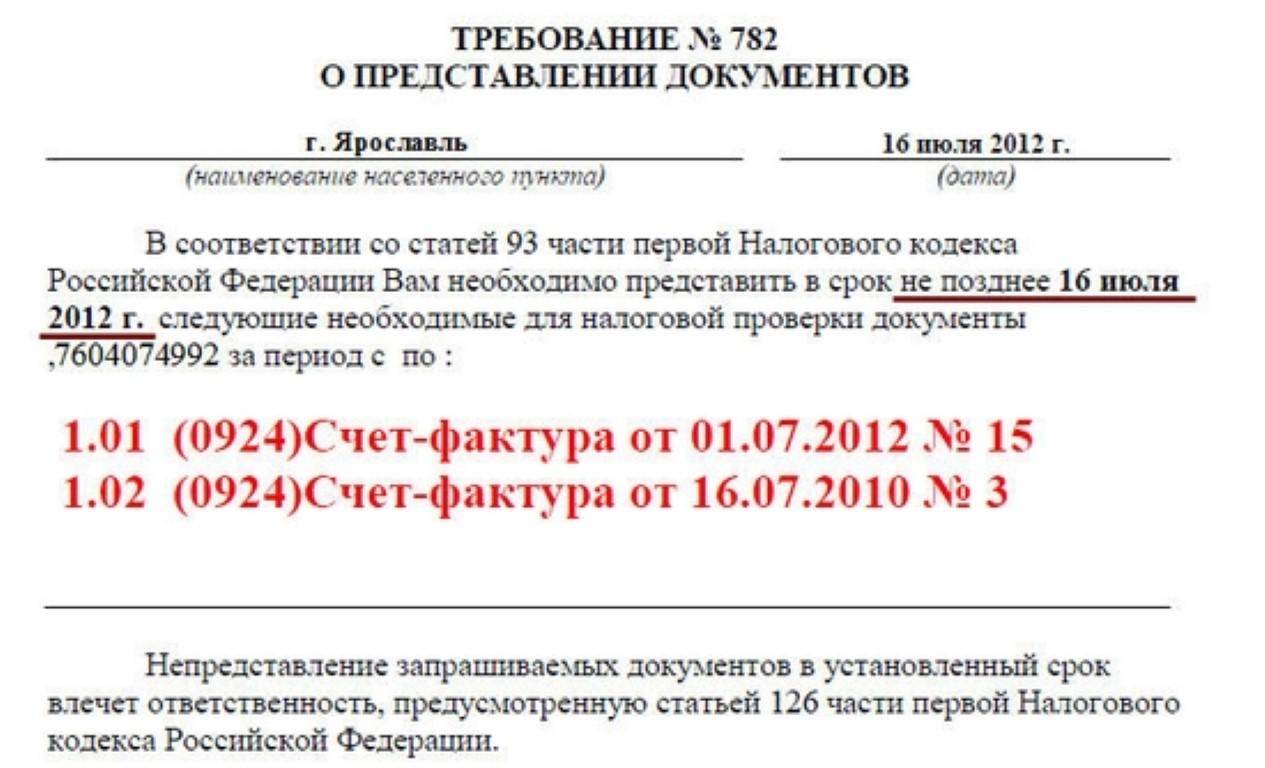

В какие сроки следует предоставить документацию

Сроки предоставления требуемых документов четко установлены в ст. 93 НК РФ. Какие именно документы запросил налоговый орган, не имеет значения.

Законодательством устанавливаются:

- 10 дней для всех налогоплательщиков;

- 20 дней для группы;

- 30 дней для иностранной организации.

Отсчет срока начинается с момента, вручения требования налогоплательщику.

Ответственность в случае не предоставления

При игнорировании заявленных требований государственного органа, ответственность несет:

- Индивидуальный предприниматель;

- Руководитель организации;

- Должностные лица;

- Физическое лицо.

Отказ от предоставления документации регулируется законодательством налоговой системы.

Штрафные санкции

Штрафные взыскания за каждый не предоставленную выписку накладываются в размере 200 рублей. Отказ в предъявлении юридическим лицом декларации о доходах грозит штрафом в размере 100 тысяч рублей.

Если индивидуальный предприниматель или юр лицо отказалось давать информацию о стороннем налогоплательщике, или предоставило ложные сведения на юр лицо накладывается санкция в размере 10 тысяч рублей, на физическое лицо – 1000 рублей.

Что будет с отпуском в 2019 году? Подробнее тут.

[stextbox id=’alert’]Если государственной структуре была предоставлена неверная информация или ее подали позже установленного срока, применяется наказание в размере 5000 рублей. При повторном инциденте в течение календарного года 20 000 рублей.[/stextbox]

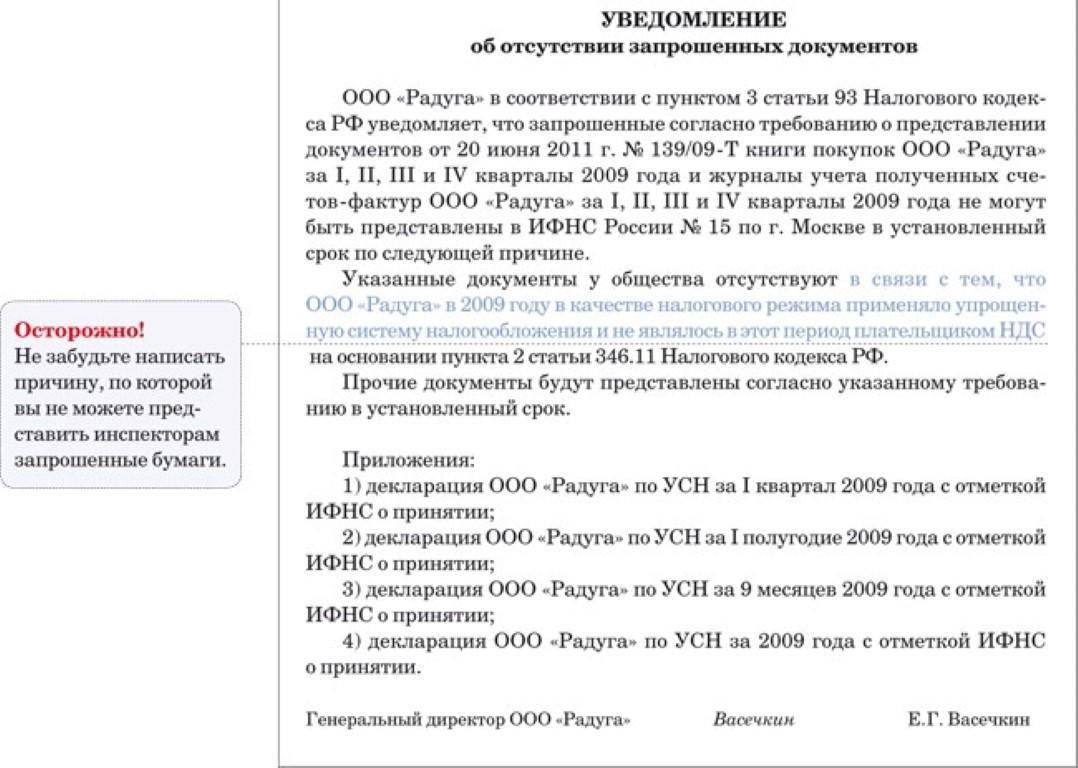

Когда не будет штрафа

- В том случае, если затребованные документы не имели отношения к проходящей проверке.

- Если истребованные документы были предоставлены ранее.

- Налоговое законодательство устанавливает, что государственная структура может требовать выписки, относящиеся к бухгалтерскому учету или установленные по налоговому законодательству. За требование других штрафные санкции не могут быть наложены.

- Если предоставление информации не возможно по причине физического отсутствия. Другими словами, если требуемой информации попросту нет.

Какие документы может требовать налоговая? Смотрите видео:

Можно ли отказать

Данный вопрос, интересует как предпринимателей, так и физических и юридических лиц. Требование государственного органа, правомерно, и обязательно к исполнению.

Однако можно отказать налоговой, если на это имеются правомерные основания:

- Документация истребована не в рамках проводимой налоговой проверки;

- Если организация или физическое лицо не в состоянии предоставить выписки, истребованные государственным органом;

- Если информация предоставлялась по требованию ФНС ранее.

Заключение

Рассмотреть все нюансы и сложности взаимоотношений с налоговым органом не возможно. По возможности следует ответственно подходить к требованиям, заявленным федеральной налоговой службой.

Получая предписания, руководителю стоит внимательно проанализировать его и, при возникновении вопросов, связаться со специалистом налоговой службы.