В процессе анализа и оценки коммерческой деятельности предприятия требуется проведение расчета его основных показателей. Они способны предоставить максимально полную картину эффективности бизнеса и помочь в принятии стратегических решений по дальнейшему развитию.

Особое место среди них занимает ликвидность. Что это такое, что показывает ее значение, и каковы пути определения – все это будет изучено в статье.

Предприятие в целях совершенствования коммерческой работы осуществляет приобретение всевозможных активов. Если возникает нужда, они конвертируются в деньги, которые идут в оборот или используются для погашения долговых обязательств.

Возможность быстрого перехода материальных активов в финансы и именуется ликвидностью. В материале будут освещены порядки и формулы проведения этих мероприятий.

Краткое описание и пояснение терминологии

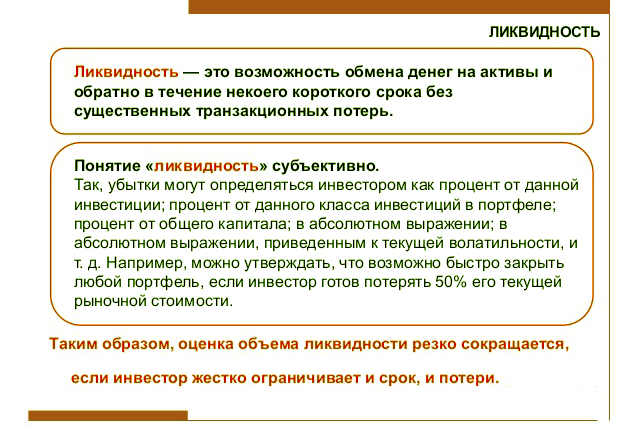

Ликвидность – феномен, характеризующий возможность активов быть моментально реализованными по стоимости, которая почти ничем не отличается от рыночной цены.

[stextbox id=’alert’]Говоря о том, что товар «ликвидный», мы подразумеваем его легкую обращаемость в денежные средства, т. е. простоту реализации. Ценности могут иметь высокую или низкую ликвидность, а также вовсе быть неликвидными.[/stextbox]

Ликвидность активов любого предприятия вариабельна, то есть неодинакова (в предложенном ниже списке она представлена по убыванию):

- деньги в кассе и на балансах. Что такое балансовая стоимость основных средств и где используется данный показатель вы узнаете в статье по ссылке;

- векселя;

- ценные бумаги;

- задолженность дебиторов (ссуды и отсроченные платежи);

- товарные запасы;

- материально-техническая база;

- строения;

- объекты незавершенного строительства.

Термин «ликвидность» принято применять в экономическом обиходе не только в отношении предприятий. Он также является характерным для банков, товаров, ценных бумаг и прочих активов.

Понятие и особенности ликвидности активов можно посмотреть в этом видео:

Каждый из этих объектов имеет свою норму ликвидности. Поэтому тот показатель, который будет считаться оптимальным для предприятия, возможно, не подойдет для товара или ценной бумаги, и наоборот.

Что показывает ликвидность

Низкая ликвидность не дает никаких гарантий перспективного развития, в то время как высокий показатель формирует почву для инвестиций и несения определенных рисков (оправданных).

[stextbox id=’black’]Владея информацией о степени ликвидности предприятия, можно определить, стоит ли развивать какое-то направление, или лучше отдать предпочтение другой нише, оставив неликвидный актив ожидать повышения стоимости или реализовав его по нынешней цене, чтобы получить свободные деньги и отправить их в оборот.[/stextbox]

Виды ликвидности с характеристикой

Под ликвидностью принято понимать важнейший феномен, отражающий надежность и эффективность предпринимательской деятельности. Показатель идентичен кредитоспособности фирмы.

Для его оценки проводится соответствующий анализ, в ходе которого специалисты обращают внимание на следующие данные:

- значение абсолютной ликвидности;

- норма критической оценки;

- показатель маневренности капитала, который находится в обороте;

- параметр текущей ликвидности;

- уровень обеспеченности организации собственными ресурсами.

На практике выделяют несколько форм и видов ликвидности. Характеристика каждому из них будет дана далее.

Ликвидность организации

Ликвидность организации характеризует ее возможность погасить долговые обязательства оперативно и на выгодных для себя условиях. Для определения этого параметра в качестве базы принимается соотношение между активом и пассивом баланса.

Полученное значение дает оценку стабильности и перспективности фирмы. К ликвидным ресурсам организации относятся следующие элементы:

- финансы в кассе;

- ценные бумаги;

- оборотные ресурсы.

[stextbox id=’info’]Определение степени ликвидности осуществляется на базе коэффициентных величин. Если она равна единице, фирма нестабильна. Норма – 1,5 единиц и более.[/stextbox]

Ликвидность банковского института

Финансово-кредитные учреждения также оцениваются на основе ликвидности. Если говорить о показателе банка, то он характеризует его способность моментального выполнения обязательств перед лицами, внесшими депозиты, инвесторами, кредиторами.

Знать этот показатель должен каждый клиент, принявший решение вступить с банковской организацией в отношения. На практике также выделяют внешние и внутренние факторы, описывающие ликвидность организации.

К внутренним элементам можно отнести следующие направления:

- имидж и репутация компании;

- качество финансовых ресурсов, которые были привлечены;

- состояние активов банка;

- соответствие между активной и пассивной частью.

Среди внешних параметров выделяют следующие элементы:

- общая экономическая обстановка в государстве;

- степень развитости рынка ценных бумаг;

- эффективность функционирования Банка России;

- работа системы рефинансирования. Здесь вы узнаете, как рассчитать неустойку по ставке рефинансирования.

Банк ликвидный, если все эти факторы тесно взаимодействуют между собой и дополняют друг друга.

Ликвидность ценных бумаг

Это возможность их моментального превращения в денежные средства на выгодных для предприятия-владельца условиях. И такая возможность действует на постоянной основе. Тут вы узнаете, что такое именная ценная бумага и как ее приобрести.

[stextbox id=’warning’]Именно эта характеристика является основополагающей, т. к., рассчитывая на высокий показатель, инвестор сможет моментально получить за проданные ценные бумаги неплохие деньги.[/stextbox]

В качестве базы для оценки ЦБ выступает спрэд. Он представлен разницей между ценами на реализацию и покупку. Чем меньшее значение он имеет, тем более высокую величину имеет ликвидность. На параметр также воздействует и степень привлекательности ценных бумаг в инвестиционном сегменте.

Ликвидность финансовых средств

Денежные средства – инструмент, обладающий максимальным показателем ликвидности. За них всегда можно получить товарные позиции или услуги, необходимые именно в текущий момент.

И это неудивительно, ведь деньги выступают в качестве платежного средства, принятого во всем мире. Они обладают надежной защитой от всевозможных колебаний и являются универсальными.

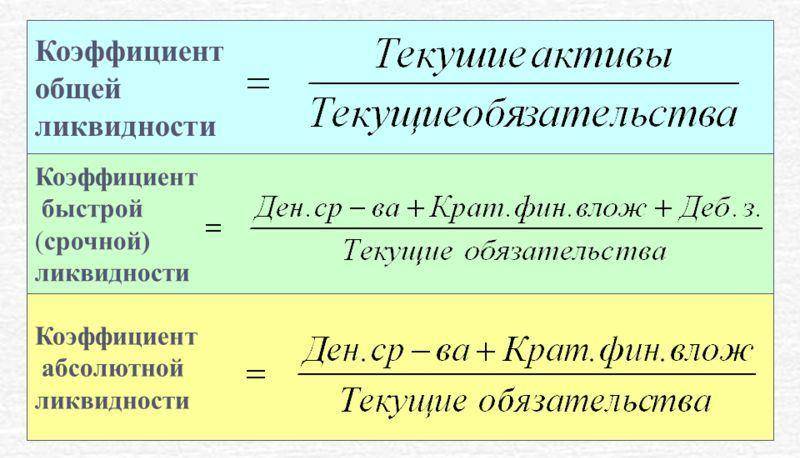

Коэффициент и показатели ликвидности

Расчет ликвидности осуществляется на базе нескольких финансовых показателей. Самый главный из них – коэффициент ликвидности. Чтобы его рассчитать, можно использовать несколько специальных формул. Полученное значение позволяет обеспечить сравнение стоимостного показателя всех активов с различной степенью ликвидности.

На практике целесообразно применять следующие коэффициенты:

- покрытия (т. е. общей ликвидности) – с их помощью можно определить, в какой мере и степени предприятие способно обеспечить погашение краткосрочных обязательств, которые на нее возложены;

- текущей ликвидности (быстрой) – показатель помогает понять, какая доля обязательств может быть покрыта и компенсирована за счет финансовых ресурсов и инвестированных денег;

- абсолютной ликвидности – данное значение помогает в определении краткосрочных обязательств, которые компания в состоянии исполнить в срочном темпе.

[stextbox id=’alert’]Все эти коэффициенты следует применять комплексно. Такой подход позволит получить наиболее полную картину о текущем финансовом состоянии организации и выйти на новый уровень ведения бизнеса.[/stextbox]

Формула и порядок расчета ликвидности

Порядок и схема расчетных операций в процессе определения рассматриваемого показателя пребывает в зависимости от вида ликвидности, подлежащий выявлению.

Ликвидность предприятия

Активы фирмы разделяют на 4 группы – наиболее (A1), быстро (A2), медленно (A3) и трудно (A4) реализуемые. Пассивы организации тоже делятся на 4 категории – срочные (П1), краткосрочные (П2), долгосрочные (П3) и постоянные (П4).

Если соблюдены следующие равенства:

- A1>=П1;

- А2>=П2;

- А3>=П3;

- А4<=П4,

То предприятие считается ликвидным. Если есть нарушения, говорить о высокой степени ликвидности не приходится.

Текущая ликвидность фирмы

На практике принято использовать следующую формулу расчета:

К(ТЛ) = (ОА – ЗУ) / КО или К = (А1 + А2 + А3) / (П1 + П2),

где искомый показатель – коэффициент текущей ликвидности;

ОА – активы оборотного типа;

ЗУ – долговое обязательство учредителей по взносам в уставный фонд;

КО – обязательства краткосрочного характера.

Срочная ликвидность

Вот формула, которая используется в процессе ее расчета:

К (БЛ) = (ТА – ТЗ) / ТО,

где искомый показатель – нужный нам коэффициент,

ТА – активы текущие;

ТЗ – товарные запасы;

ТО – обязательства, которые имеются в текущем времени.

Абсолютная ликвидность

В целях проведения расчетных мероприятий на практике принято использовать следующую формулу:

К (АЛ) = А1 / (П1 + П2),

значения, присутствующие в этом равенстве, были рассмотрены ранее. Если их расшифровать, получится следующая формула:

К (АЛ) = (денежные ресурсы + вложения на короткий срок) / обязательства текущие.

[stextbox id=’black’]Норма – значение 0,2. Если ниже, то предприятие не стабильно, т. к. оно не в состоянии оплатить даже 20% своих обязательств.[/stextbox]

Анализ ликвидности

Чтобы провести оценочные и аналитические мероприятия в отношении ликвидности организации, производится группирование всех активов. Сначала во внимание принимаются ресурсы с быстрой обращаемостью в денежные средства, а затем – активы со средней и медленной ликвидностью.

Если цель предприятия – грамотно провести анализ активов, необходимо соблюдать определенный порядок.

- Определение наиболее ликвидных активов. На них и нужно делать акцент, т. к. в последующем времени они принесут предприятию максимальные объемы прибыли.

- Выявление быстро реализуемых ресурсов. Это те объекты, которые могут быть проданы в кратчайшие временные рамки без колоссальных затрат усилий.

- Обнаружение медленно реализуемых активов. Они поддаются реализации сложнее всего, поэтому нельзя рассматривать возможность получения в ближайшее время выручки от продажи.

- Работа с трудно реализуемыми ресурсами. Это – самые неликвидные активы, продолжать работу с которыми в ряде ситуаций нецелесообразно. Можно оставить их без внимания до повышения цены или продать по сниженной стоимости.

Если говорить о пассивах, поначалу происходит анализ самых срочных обязательств, а затем осуществляется рассмотрение краткосрочных, долгосрочных и постоянных пассивов соответственно.

Таким образом, ликвидность отражает возможность быстрого перехода объектов в финансовую форму. На практике используется несколько видов и форм ликвидности. Например, в отношении предприятий, банков, денег, ценных бумаг, отдельных активов.

[stextbox id=’info’]Формула, используемая для расчета показателя, зависит от вида ликвидности, который определяется. Для оценки перспектив компании необходимо проведение регулярного анализа ликвидности.[/stextbox]

Что такое ликвидность и как она формируется – смотрите тут: