По статистике в 2018 году люди активно брали кредиты. Общий счет кредитной задолженности россиян составил 14,9 триллионов рублей. По сравнению с 2017 годом, сумма увеличилась на 728 миллиардов рублей. Естественно, рост кредитов в финансовых организациях на фоне не повышающихся зарплат граждан не может не беспокоить финансовые организации.

В связи с этим, в 2019 году появились новые препятствия для взятия кредитной суммы и новые причины для отказа.

Наличие микрозайма в кредитной истории

Нередко человек сталкивается с финансовыми трудностями и получить быстро сумму в долг не получается в крупном банковском учреждении. Тогда он обращается за микрозаймом, которая, записывая данные о своем клиенте, портит его кредитную историю, даже несмотря на своевременную оплату и быстрое погашение взятого долга.

По каким причинам отказывают в кредите? Ответ в видео:

Наличие получение клиентом суммы от микрофинансовой организации (МФО) говорит любому банку о том, что клиент не в состоянии грамотно управлять деньгами, и вынужден брать в долг под большие проценты.

Если раньше это настораживало финансовое учреждение, несмотря на полную выплату всех взятых средств, то теперь это может послужить причиной для отказа в кредите в крупном банке.

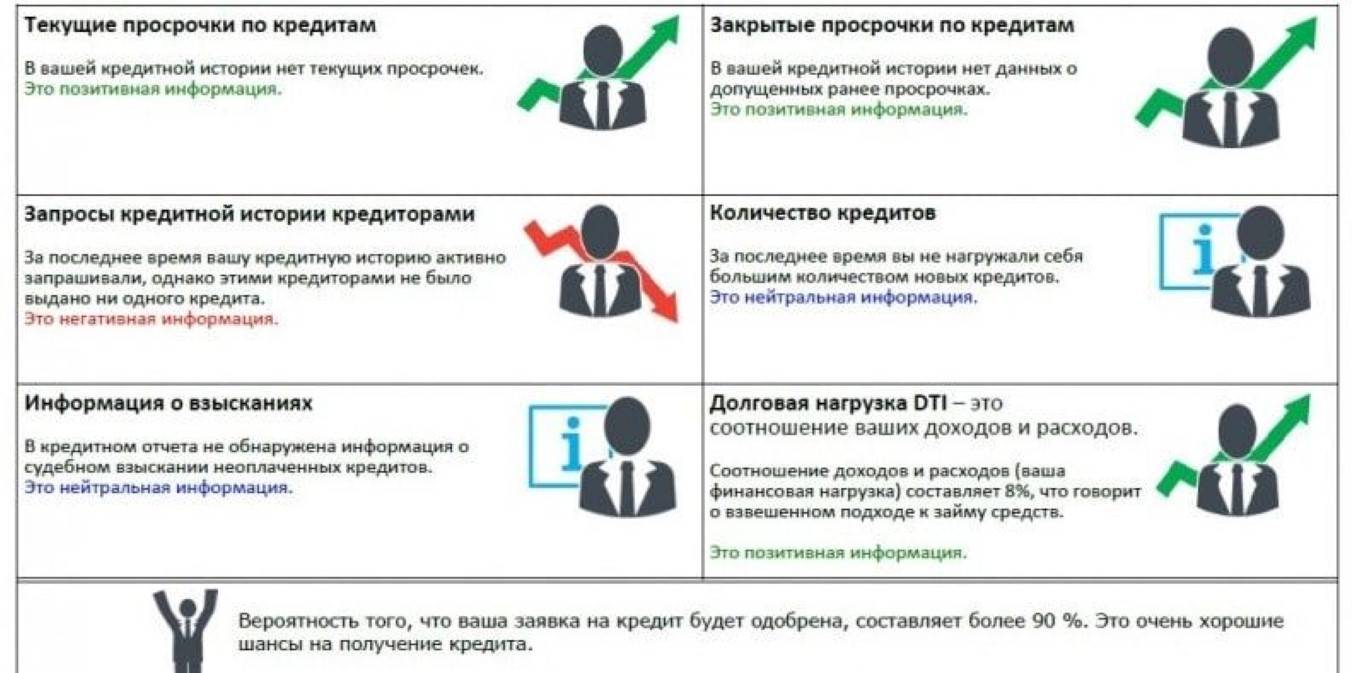

Наличие большой долговой нагрузки

Долговая нагрузка – показатель финансовой ситуации клиента, уровень его кредитного обременения и возможность его выполнять обязательства по кредиту. Чем меньше доход клиента, тем выше его долговая нагрузка.

В период 2018 года, как и несколько лет раннее, суммы выдачи кредита не нормировались по законодательству, и человек мог взять непосильную для себя сумму в долг, которая составляла свыше 80% его доходов.

[stextbox id=’info’]В результате, он не справлялся и становился должником, попадая в долговую яму или становясь банкротом. В октябре 2019 года вводится новый закон, согласно которому человек не сможет взять кредит сверх 50% своего дохода. [/stextbox]

Как отказаться от карты Мир? Смотрите тут.

Это значит, что больше нормативного значения клиент не сможет взять сумму в долг и банки начнут отказывать в выдаче кредита людям, имеющим предельную долговую нагрузку.

Естественно, банк не раскроет причину отказа, связанную с долговой нагрузкой в качестве официальной версии, поскольку ему не выгодно раскрывать подробности оценки заемщика, но в итоге непосильная финансовая нагрузка клиента становится одной из причин для отказа.

Банкротство поможет избавиться от кредитов? Смотрите видео:

Наличие липового первоначального взноса по ипотечному кредиту

Липовый первоначальный взнос по ипотеке – серьезная проблема последних двух лет кредитования россиян. “Липовый” означает, что как таковых заработанных и отложенных средств для первого взноса у человека нет и для того чтобы получить желаемый кредит обращается к разного рода финансовым махинациям.

Для создания подобных махинаций клиент:

- берет нецелевой кредит для потребительских нужд в другом финансовом учреждении или МФО;

- договаривается с продавцом квартиры о повышении стоимости квартиры и выдаче справке о внесении денежных средств как ПВ.

Таким образом, выходит, что семья, берущая ипотечный кредит, не накапливает необходимой суммы для внесения первоначального взноса для своего будущего жилья и дополнительно рискует. Соответственно, за действия таких клиентов банк вынужден беспокоиться, ведь он обязан будет нести риск за них.

Как мошенники используют земельные участки для получения денег? Узнаете по ссылке.

[stextbox id=’black’]Банку подобные действия не выгодны и вскоре начнутся чтения в Думе о внесении изменений в законы об ипотечном кредитовании. Поэтому в скором времени липовый взнос станет причиной для отказа в долговой сумме.[/stextbox]

Заключение

В целом, в 2019 году в области кредитования клиенты столкнутся с дополнительными препятствиями на пути получения долговой суммы. Поэтому следует принять во внимание причины для отказа и стараться соответствовать всем требованиям банковых учреждений.