Для расширенного воспроизводства основные средства должны регулярно обновляться: они изнашиваются, устаревают. Основные фонды – это средства труда со сроком эксплуатации более, чем двенадцать месяцев. Для стандартизации и упрощения налогообложения государством был разработан специальный классификатор, который служит базой для расчета полезного срока использования и возникающих налоговых обязательств. Этот инструмент будет необходим предпринимателю, когда он будет платить налог на прибыль, налог на собственность, НДС.

Итак, что такое классификатор основных средств по амортизационным группам и для чего он нужен?

Что представляет собой классификатор основных средств по амортизационным группам?

Для справки: срок полезного использования – период, в течение которого рассматриваемое средство труда может достаточно эффективно выполнять свои функции.

[stextbox id=”alert”]Данный норматив является группировкой основных средств в соответствии со сроком полезного использования. Говоря простым языком, он должен показывать, в какой срок взамен используемого основного средства нужно купить новое, а старое ликвидировать.[/stextbox]

Что такое бухгалтерская справка об исправлении ошибки и как ее правильно составить в соответствии с установленными требованиями – узнайте по ссылке.

Что такое амортизация основных средств простыми словами?

Где взять деньги на покупку нового основного фонда? В экономической теории имеется специальный инструмент, который служит для этих целей. Он называется «амортизация».

[stextbox id=”black”]Смысл амортизации основных средств простыми словами заключается в том, что предприятие создает специальный фонд (фонд накопления), в котором на регулярной основе аккумулируются финансовые ресурсы для капитальных вложений, а стоимость имеющихся на балансе основных средств подлежит сокращению (также на регулярной основе) на величину амортизационных отчислений.[/stextbox]

Деньги в фонде накопления берутся из выручки фирмы: согласно учетной политике компании износ основных фондов закладывается в себестоимость продукции.

Как написать характеристику на работника? Образец и пошаговое руководство содержатся в публикации по ссылке.

Для чего нужна подобная классификация?

Как вышеописанная процедура связана с налогами? Дело в том, что предприятие платит достаточно большое количество налогов. Когда у фирмы появляется новая собственность, автоматически появляется и обязательство этой компании по уплате налога на собственность.

[stextbox id=”info”]Как уже говорилось, фонд накопления формируется из выручки предприятия, куда заложена и прибыль. По этой причине у фирмы возникают также как минимум еще два вида налоговых обязательств, связанных с основными фондами: соответственно налог на прибыль и налог на добавочную стоимость.[/stextbox]

Как рассчитать декретные выплаты самостоятельно? Инструкция находится в нашей новой статье по ссылке.

Для любого предпринимателя естественно желание оптимизировать свои расходы. По этой причине очевидным кажется, что в его интересах придерживаться принципа рациональности при расчете с партнерами и государственными органами (в частности, с налоговой инспекцией).

Поэтому ясно, что регламент начисления амортизации, а, следовательно, и сумм налоговых обязательств играет важную роль в учетной политике любой фирмы.

Кроме того, такая группировка основных средств должна способствовать обновлению основных фондов: в классификаторе для каждой группы основных фондов четко обозначены нормативы полезного использования. А эта проблема является больным вопросом для отечественных производителей.

Как определить амортизационные группы основных средств по классификатору?

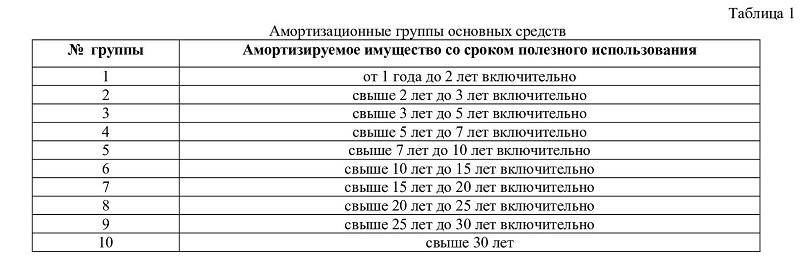

Классификатор основных средств по амортизационным группам состоит из 10-ти групп. За каждой амортизационной группой основных средств по классификатору закреплены подгруппы. Каждая группа обладает нижним и верхним пределом применения. Причем нижний предел не входит в рассматриваемый интервал, а верхний входит.

[stextbox id=”warning”]Например, если основное средство относится ко второй группе, то оно не может иметь срок полезного использования, равный двум годам, поскольку этот предел относится к первой группе. Или, к примеру, основной фонд, относящийся к третьей группе, может иметь срок полезного использования равный пяти годам, поскольку этот предел входит в период третьей группы.[/stextbox]

Как зарегистрировать товарный знак самостоятельно и что для этого необходимо – узнайте здесь.

Если в классификаторе отсутствует информация по необходимому для учета основному средству, то тогда предприниматель в праве сам установить ему срок полезного использования. При этом он должен руководствоваться техническими параметрами основного средства и факторами, оказывающими влияние на него, или рекомендациями производителя основного фонда.

Если в эксплуатацию принимается не новое основное средство, то его срок полезного использования рассчитывается как разница между нормативом и фактическим периодом функционирования.

Кроме того, срок полезного использования основного фонда может быть продлен, если на предприятии проводились работы по модернизации и реконструкции, которые дают возможность основному средству эффективно функционировать сверх лимитов.

[stextbox id=”alert”]В дополнение необходимо отметить, что для того, чтобы грамотно управлять предприятием, необходимо систематически следить за изменениями в законодательстве: практически каждый год классификатор меняется, подгруппы переходят из одной группы в другую.[/stextbox]

На сколько дней дают больничный при ОРВИ и других заболеваниях, вы можете прочесть в этой статье.

Где можно скачать классификатор основных средств по амортизационным группам 2016-2017 года?

Полную версию классификатора основных средств по амортизационным группам 2016-2017, вы можете бесплатно скачать по этой ссылке.

Полезные детали

[stextbox id=”black”]Нематериальные активы учитываются в классификаторе согласно сроку использования (срока действия патента, или лицензии, закрепляющей право на использования актива). Часто мелкие предприятия не имеют достаточных финансовых ресурсов для покупки основного фонда. В таком случае они берут его в аренду.[/stextbox]

Как правильно сшивать документы ниткой в делопроизводстве? Инструкция с фото находится тут.

Тогда амортизация начисляется строго в соответствии со следующим порядком:

- Сначала начисляется сумма амортизационных отчислений, которая подлежит уплате арендодателю (как возмещение износа основного фонда).

- Затем амортизируются суммы, которые не подлежат уплате арендодателю.

- И последними принимаются к учету средства, затраченные на ввод в эксплуатацию или модернизацию данного основного фонда.

Если предприятие работает в сфере торговли, то для него предусмотрены группировки основных средств не только по критерию срока полезного использования, но и по:

- Существенности функции в производственном процессе

- Виду

- Типу эксплуатации

- Отрасли функционирования и т.п.

В заключение необходимо отметить, что главная цель классификатора основных средств по амортизационным группам – систематизация информации об основных фондах фирмы. Не лишним было бы отметить, что данный классификатор должен был дать толчок отечественным компаниям к модернизации производства: для каждой группы четко установлен норматив срока полезного использования.

Для того, чтобы грамотно вести дела, предприниматель должен следить за законодательством: классификатор обновляется практически каждый год.

Больше информации о том, что такое амортизация основных средств простыми словами и как она начисляется, содержится в следующем видео-уроке: