При проведении налогового контроля в виде камеральной или выездной проверки сотрудники налогового ведомства вправе сделать запрос о представлении пояснений. Требование направляется и в рамках дополнительного контроля. Составление такого документа является одним из методов взаимодействия инспекции и плательщиков налогов и вариантом сглаживания споров.

Понятие требования

[stextbox id=’alert’]Требование о представлении документов или пояснений налогоплательщиком является одной из форм выполнения налогового контроля. Такая возможность зафиксирована ст. 93 Налогового кодекса.[/stextbox]

Требование – документ, содержащий следующие данные:

- наименование ведомства по налогам и сборам;

- сведения о налогоплательщике, которому направляется требование;

- основание для запроса;

- причины запроса;

- сроки ответа налогоплательщика;

- ответственность за несоблюдение установленных сроков;

- дата и подпись руководящего лица;

- печать налоговой инспекции.

Информация о налогоплательщике может включать в себя:

- для физических лиц (индивидуальных предпринимателей) – фамилия, имя, отчество, ИНН, адрес местожительства;

- для юридических лиц – наименование предприятия, ИНН/КПП, адрес местонахождения.

Основанием для запроса указывается вид проводимого контроля: наименование декларации или проведение дополнительных мероприятий. Также указывается период, за который представлено требование или расчет.

Нужно ли платить штраф, если налоговики потребовали представить пояснения со сданной отчётности:

Причинами для запроса могут быть:

- отсутствие необходимых документов;

- ошибки в составлении отчетности;

- расхождения в информации, содержащейся в расчете;

- разногласие данных, которые представил налогоплательщик, и сведений, находящихся в налоговой инспекции.

Также в тексте документа указывается исполнительное лицо и номер телефона для связи. Данная информация нужна для того, чтобы получатель при возникновении вопросов по требованию смог обратиться к инспектору, выписывавшему документ.

Порядок направления требования

Сообщение с требованием направляется в течение 5 дней с даты обнаружения ошибок. При проведении выездных или камеральных проверок требование составляется только в рамках данных проверок (2 месяца – для выездной проверки и 3 месяца – для камеральной).

Документ передается лично налогоплательщику или его представителю, отправляется с помощью почтовой связи или по ТКС. По налогу на добавленную стоимость все материалы направляются электронным способом, как со стороны плательщика НДС, так и со стороны ведомства.

Запрос на истребование документов или информации могут быть направлены не только проверяемому лицу, но и его контрагентам, аудиторским организациям и другим лицам, которые владеют необходимой информацией.

Порядок предоставления пояснений

В некоторых случаях период продлевается. Однако для его продления, получателю запроса нужно составить письменное заявление с указанием причин такой необходимости. Указанные периоды считаются как число рабочих дней.

При этом моментом, с которого начинается отсчет этого срока, является:

- при личном получении – день вручения;

- при получении представителем – день вручения;

- при отправке почтой – шестой день со дня отправления;

- по ТКС – дата в квитанции;

- через личный кабинет – следующий день.

Документы или пояснения можно передать лично, через представителя, почтовым отправлением, электронно с помощью ТКС или через личный кабинет на официальном портале службы. При получении электронного запроса на истребование документов или сведений, бухгалтер или иное должностное лицо, ответственное за взаимодействие с налоговой службой, в соответствии со ст. 23 Налогового кодекса обязан подтвердить получение.

Составление ответа для инспектора

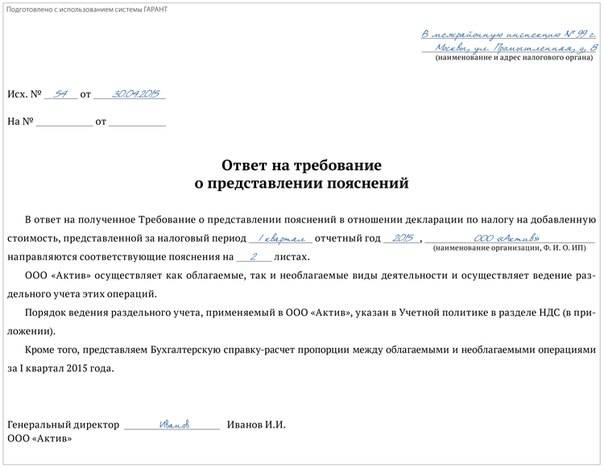

В большинстве случаев пояснения составляются в произвольной форме. Исключением является ответ плательщика НДС. В пояснении должны содержаться следующие сведения:

- данные о налогоплательщике (физическом или юридическом лице);

- наименование ведомства по налогам и сборам;

- основание для направления ответа (номер и дата сообщения с требованием);

- текст пояснений;

- список приложений;

- дата и подпись.

[stextbox id=’info’]При наличии печати у налогоплательщика, ставится оттиск. К пояснению прикладываются подтверждающие документы (при наличии). Также могут быть составлены графики, проведены расчеты или даны другие обоснования.[/stextbox]

Пояснение вопросов по НДС подается по установленной Приказом ФНС от 16.12.2016 N ММВ-7-15/682@ форме. Несмотря на это, за передачу документов в электронном виде, но не по утвержденному формату, ответственность не предусматривается.

За игнорирование законных требований налоговиков и несообщение необходимой информации документов предусмотрен штраф в сумме 5 000 руб. (129.1 НК РФ). При повторном нарушении штраф увеличивается в 4 раза.

Как подать возражения на акт налоговой проверки:

Возможные трудности и пути их решения

В процессе взаимодействия физических или юридических лиц с налоговыми инспекторами нередко возникают проблемы. Например:

- Требование направлено по истечению срока камеральной проверки.

В такой ситуации, несмотря на нарушения со стороны налоговиков, следует дать отписку с отказом в предоставлении сведений в связи с окончанием срока контрольных мероприятий.

- Налоговики требуют исправить ошибку, которую плательщик не обнаружил.

Тогда необходимо написать пояснение о том, что в декларации ошибок нет.

- Если присутствуют ошибки в отчетности.

Необходимо отправить уточненную декларацию. Пояснение прилагать не обязательно.