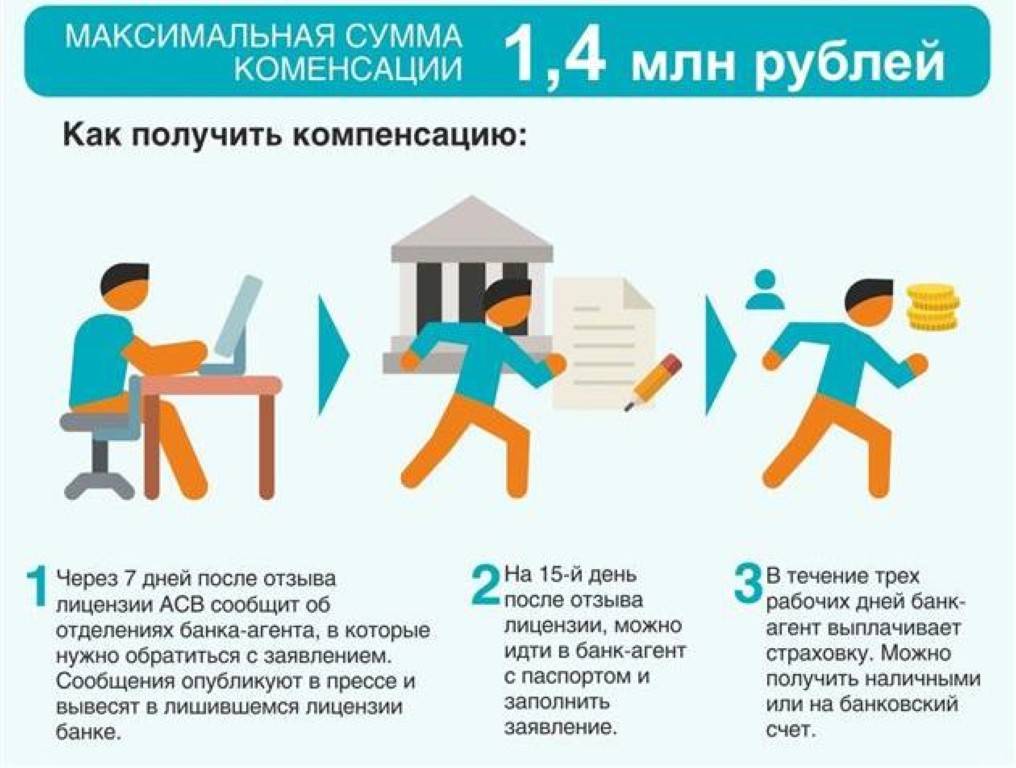

Каждый человек, планирующий открытие депозита в банке, знает о том, что некоторая часть средств защищена за счет государственного страхования вкладов. Поэтому даже если банк обанкротится или лишится лицензии, человек сможет вернуть сумму, не превышающую 1,4 млн. руб.

Благодаря этому многие люди хранят свои сбережения в разных банках, защищая средства от потери. Но существуют ситуации, когда даже эта сумма может быть потеряна.

Почему вкладчики теряют сбережения

Люди, обладающие крупными сбережениями, часто предпочитают разделять сумму на несколько частей, после чего открывают депозиты в разных банковских учреждениях. Но существует вероятность того, что даже 1,4 млн. руб. не будет возвращено вкладчику после банкротства банка.

Поэтому учитываются следующие нюансы:

- государственное страхование распространяется исключительно на специальные депозитные вклады, поэтому если клиент банка выбирает накопительный счет, то он рискует потерять все деньги, так как такие счета не страхуются;

- непосредственные работники банков могут направить средства клиентов не на обычный депозитный счет, а на получение дополнительной прибыли, например, нередко деньги вкладчиков перечисляются на забалансовые счета, что предполагает вложение в рискованные активы, а при таких условиях вклад не страхуется;

- если владелец счета теряет документы, полученные в банке при оформлении вклада, то он не сможет доказать, что его средства были защищены государством, причем к таким документам относится кассовый ордер, выдающийся кассиром.

Почему можно потерять вклад в банке? Смотрите видео:

https://www.youtube.com/watch?v=u5wthaRL9fY

В практике существует пример, когда человек открыт депозитный счет, но после этого выбранный им банк обанкротился. Как только мужчина обратился за своими средствами, ему сообщили, что у него не было никаких вкладов.

Клиент выяснил, что его сбережения работники банки отправили на забалансовый счет, поэтому он не может воспользоваться страхованием для возврата 1,4 млн. руб., хотя специалисты банка сами нарушили требования законодательства. Мужчине пришлось возвращать свои деньги через суд.

Как защититься

Так как граждане довольно часто сталкиваются с тем, что теряют даже 1,4 млн. руб., хранящихся на депозите в банковском учреждении. Поэтому люди должны знать некоторые уловки и секреты, которые позволяют им защитить личные накопления.

Для этого учитываются следующие правила:

- при открытии вклада в отделении банка обязательно вкладчик получает приходный ордер и договор, составляемый с банком, поэтому эти документы нужно сохранять до полного закрытия депозита;

- если открывается вклад через интернет, то нужно все равно заказать официальную справку у работников учреждения;

- пользоваться нужно услугами только проверенных и надежных банковских учреждений, обладающих высоким рейтингом;

- если отсутствует возможность самостоятельно проанализировать финансовое состояние выбранного учреждения, то можно пользоваться рекомендациями известных телевизионных каналов, которые составляют рейтинги надежных банков;

- следует убедиться, что в договоре, полученном от сотрудников организации, четко указывается, что человек открыл именно вклад, а не воспользоваться другими услугами банка;

- если деньги переводятся в безналичном виде, то обязательно сохраняется квитанция, подтверждающая совершение этой операции;

- ежемесячно желательно заказывать в организации справку, в которой содержится информация о состоянии открытого счета.

Где лучше хранить валюту? Ответ в видео:

[stextbox id=’black’]Если человек будет учитывать вышеуказанные советы в процессе выбора банка и открытия вклада, то он сможет защититься от мошеннических действий со стороны работников организации. При наличии официальной документации всегда можно обратиться за помощью в прокуратуру или суд.[/stextbox]

Если гражданин сможет доказать, что у него действительно был открыт вклад на стандартных условиях, то он будет включен в специальный реестр кредиторов, поэтому сможет получить свои 1,4 млн. руб.

Что делать, если банк обанкротился

Если учреждение объявляется несостоятельным, то люди, у которых открыты вклады в этой организации, должны предпринять определенные действия, направленные на получение своих денежных средств.

Когда в России не надо будет платить алименты на детей? Узнаете тут.

Для этого нужно сразу обратиться к назначенному управляющему, чтобы сообщить ему о наличии застрахованного вклада.

Управляющему передаются все документы на открытый вклад, что позволяет доказать специалисту, что клиент банка может получить вложенную сумму на основании требований законодательства. Денежные средства по таким вкладам возвращаются в первую очередь.

Если у банка отсутствуют свободные деньги, то придется дождаться конкурсного производства, в процессе которого распродается все имущество учреждения. Только после этого все кредиторы на основании специальной очередности получают свои деньги.

Даже если у банка отсутствуют активы, деньги по таким вкладам возвращаются страховой компанией.

Почему не нужно ехать отдыхать в Турцию? Читайте здесь.

При определенных условиях граждане могут потерять деньги по вкладам, застрахованным официальным образом. Поэтому люди должны грамотно выбирать банковскою организацию, в которую будут вложены средства. Дополнительно нужно сохранять все документы, имеющие отношение к открытому депозиту.