В пакет документации, предоставляемой по итогам года в ФНС, обязательно включается отчет об изменениях капитала, как бумага разъясняющая сам бухгалтерский баланс.

Какое определение данного отчета

Отчет об изменениях капитала выступает в роли носителя информации об изменениях в составных частях капитала, а также о предшествующих этому событиях.

[stextbox id=’alert’]Это значит – что все расходы и доходы, которые имели существенное влияние на составной капитал, обязательно указываются в бумаге. Данная бумага является отдельным документом, который дает разъяснения к бухгалтерскому балансу.[/stextbox]

Он является реализацией раздела 111 бухгалтерского баланса о капитале и резерве, а также отражает любые изменения в данном направлении за 3 года – текущий и прошедшие.

Важно: ведение отдельного отчета по капиталу предприятия важно для отражения любой информации в данном направлении, так как она имеет важное значение для многих пользователей подобными отчетами.

Как формируется отчет об изменениях капитала – смотрите в этом видео:

Кем и в какой период формируется отчет об изменениях капитала

[stextbox id=’black’]Данный документ обязателен к заполнению предприятиями коммерческого типа, всем работающим организациям в сфере малого бизнеса и некоммерческого варианта отчет заполнять не обязательно.[/stextbox]

Также необязателен документ для заполнения:

- Бюджетными организациями;

- Страховыми компаниями;

- Кредитными учреждениями.

Отчет является обязательной документацией, которую следует сдать в последний календарный день отчетного периода в местные территориальные налоговые органы и статистики в течение 90 дней с начала нового периода.

Основания и способы изменения капитала

Наличие уставного капитала общества в необходимом количестве является неотъемлемым условием его формирования, так как он формирует в общей сложности основные активы предприятия, необходимые для его жизнедеятельности.

Первоначальная сумма фиксированного капитала может в течение деятельности предприятия несколько изменяться в большую или меньшую сторону.

Увеличение происходит в следующих случаях:

- Вовлечение в деятельность организации новых учредителей, которые вносят свою лепту, дополнительный выпуск акций или переоценка в сторону увеличения стоимости существующих, дополнительные вложения существующими участниками с целью увеличения размера собственной доли;

- Дивиденды – учредительский доход или увеличение дополнительного и резервного капитала за счет перевыполнения плана;

- Приобретение госпредприятиями унитарного значения дополнительных видов финансирования в качестве субсидирования от госструктур.

Уменьшение личных средств может происходить на следующих основаниях:

- Потеря одного из учредителей или приобретение акций с дальнейшим их уничтожением;

- Достижение равноценности объема личных средств и чистых активов;

- Устранение невозмещенного убытка и его погашение, путем понижения ценности акций и расходования личных вкладов учредителей;

- Конфискация у унитарного предприятия определенной доли уставного фонда.

Реквизиты формы для отчета

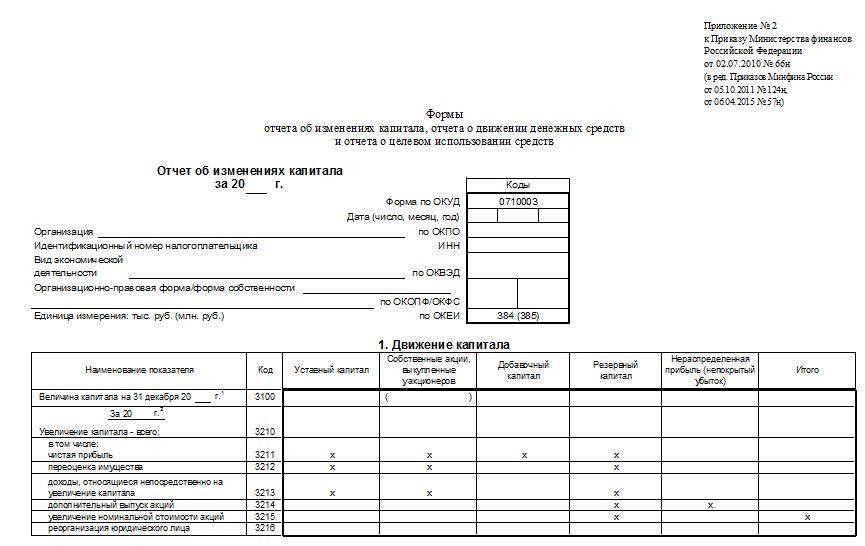

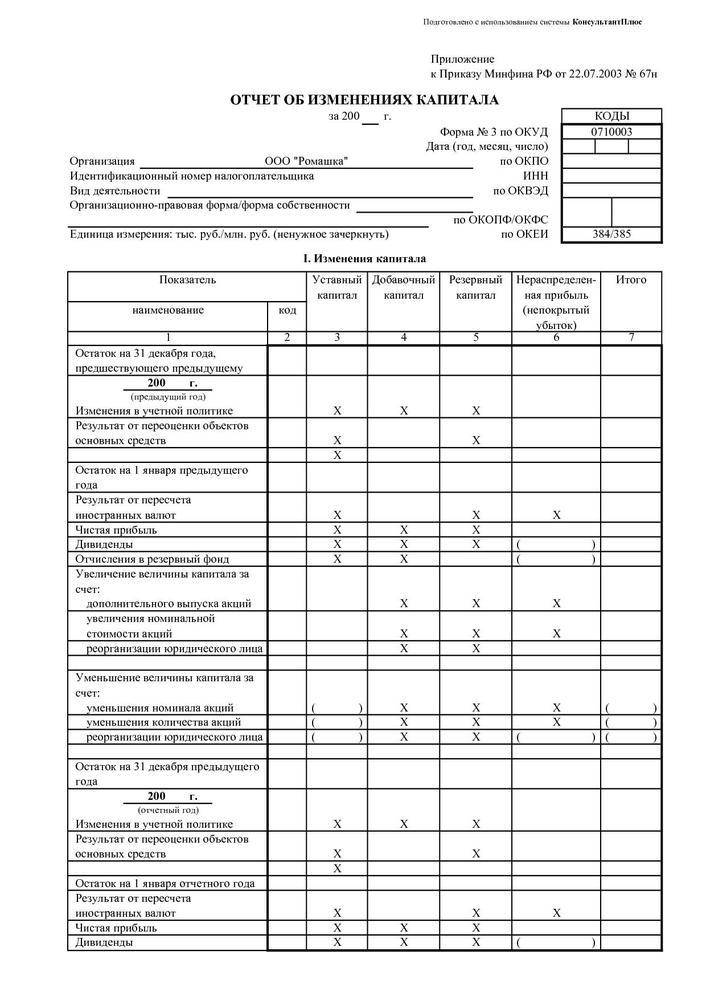

[stextbox id=’info’]Данный отчет имеет унифицированную форму 3 согласно Приказу Минфина No66 от 2010 года. Однако следует помнить, что форма рекомендована к применению, так что ее использование доступно с учетом особенностей производства.[/stextbox]

Структурное содержание в любом случае необходимо выполнять согласно следующим пунктам:

- Название документа и отчетный период;

- Дата формирования;

- Сведения о предприятии – наименование, ИНН, вид деятельности, соответствующие кода. Тут вы узнаете, как восстановить ИНН при утере.

Далее документ складывается из трех частей, каждая из которых содержит соответствующую информацию, называются разделы так:

- Движение капитала;

- Корректировка по изменению учетной политики, а также исправлению ошибок;

- Чистые активы.

Итогом документа являются подписи с расшифровкой руководителя и главного бухгалтера. Ставится дата составления.

[stextbox id=’download’]Образец заполнения отчета об изменениях капитала.[/stextbox]

Правила формирования

- Бланк складывается из титула и 3 частей;

- В отчете необходимо указать сведения за 3 последних года, то есть за текущий и 2 предшествующие;

- Все суммы необходимо указывать исключительно в рублях – тысячах или миллионах в зависимости от величины капитала;

- Если всплывает минусовая сумма, ее необходимо брать в круглые скобки;

- Пустые поля необходимо прочеркивать.

При этом необходимо указывать в каждой графе соответствующую названию информацию:

- Титульный лист заполняется идентично любой другой отчетной документации.

- Раздел 1 – здесь необходимо указать движение любых средств – уставных, добавочных, резервных или выкупленных акций:

- При этом в графе итого необходимо вывести общий объем средств полученный путем вычитания и сложения.

- Во 2-м разделе необходимо указать корректировки средств в текущем году, при этом такие мероприятия могут произойти из-за исправления ошибок или изменения учетной политики предприятия. Что такое учетная политика организации – читайте в этой статье.

Важно: пояснить внесение корректировок в итоге всех граф.

[stextbox id=’download’]Бланк отчета для заполнения.[/stextbox]

- В разделе 3 необходимо указать размер чистых активов на конец всех 3-х лет, отраженных отчетностью.

Как избежать неточностей

- При формировании отчета необходимо указывать показатели с учетом требований к ним;

- Графы по акциям, добавочном и резервном капиталах заполняются при наличии движения по этим позициям капитала;

- Графа «нераспределенная прибыль» заполняется только после уплаты налога и внесения средств на резервный счет;

- Строка «итого» заполняется бухгалтером после выполнения необходимых расчетов по строкам 3 и 7 в каждой графе.

Показатели в отчете

- Первый раздел заполняется без указания разъяснений, применяются только кода.

- Во 2 разделе весь отчетный документ формируется в виде таблицы с внесением в нее показателей, их кодов и значений за истекший период.

- Формируется бланк по следующей схеме:

- Указывается сумма капитала до корректировки в строке 3400;

- Строка 3410 отражает корректировку средств из-за изменений в учетной политики предприятия;

- Строка 3420 несет информацию о корректировке в результате исправления ошибок;

- Из строк 3401 – 3502 необходимо выбрать требуемую и указать причины корректировок.

При этом заполнение необходимо только одного из пунктов, соответствующего событиям.

- Показатели 3-го раздела содержат сведения о чистых активах, определяемых при помощи использования соответствующих документов бухгалтерского баланса и расчетной формулы Сч.а. = А – Об – З.

[stextbox id=’warning’]Важно: при этом следует учитывать, что показатель чистых активов всегда будет равен или больше уставного капитала, другие параметры невозможны.[/stextbox]

Взаимосвязь бухгалтерского баланса и показателей отчета

- В определении показателя по строке бухгалтерского баланса 1310 – уставной капитал применяются строки отчета 3100 – 3300 по графе «Уставной капитал»;

- Для указания показателя в строке 1320 – собственные акции необходимо использовать данные строк 3100 – 3300 по графе «Собственные акции, выкупленные у акционеров».

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации.

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

[stextbox id=’alert’]Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.[/stextbox]

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

Заключение

Форма 3 является не только важным документом отчетной документации, но и необходимой бумагой для прогнозирования работы предприятия и определения его развития в нужном направлении.

Пример заполнения отчета об изменениях капитала можно посмотреть тут: