Срыв обязательств на этапе соглашения сторон существует всегда. Законодательство нивелирует возможные убытки юридических лиц посредством разных методов: залога, гарантий.

Сегодня мы поговорим о надежной защите от рисков во взаимоотношениях с партнерами – обеспечительном платеже. Рассмотрим отличительные особенности, варианты использования, нюансы документального оформления.

Основные понятия

[stextbox id=’alert’]Обеспечительный платеж – предварительное внесение денежной суммы одной из сторон в качестве гарантий дальнейшего выполнения прописанных обязательств (в том числе – долговых). Применим не только к уже действующим договорам, но и к будущим соглашениям.[/stextbox]

Задаток – материальное вознаграждение, выплачивать которое обязана одна из сторон. Переведенная сумма является гарантией дальнейшего выполнения финансовых обязательств (договор аренды). Сторонами используется при формировании будущего договора.

В качестве обеспечительного платежа чаще всего используются:

- ценные бумаги (акции, именные ценные бумаги);

- движимое/недвижимое имущество, обладающее родовыми признаками;

- денежные средства.

Материальные средства не могут использоваться для погашения задолженностей. Наличие платежа не удовлетворяет кредиторов, а служит залогом дальнейшей выплаты средств.

После выплаты кредита или займа гарантийная сумма возвращается физическому или юридическому лицу.

Особенности обеспечительного платежа в договоре аренды рассмотрены в этом видео:

До законодательного регулирования суды часто квалифицировали платежи как недопустимый залог. Эта путаница возникла из-за подмены понятий и механизмов применения.

[stextbox id=’black’]Залог (имущество или денежные средства) соответствуют правам кредитора – то есть могут использоваться для удовлетворения требований. Обеспечительный платеж используется в качестве наглядной гарантии платежеспособности гражданина.[/stextbox]

Важно знать! Особенности использования и нюансы оформления регламентирует Гражданский кодекс РФ.

Сравнительная характеристика гарантийных методов

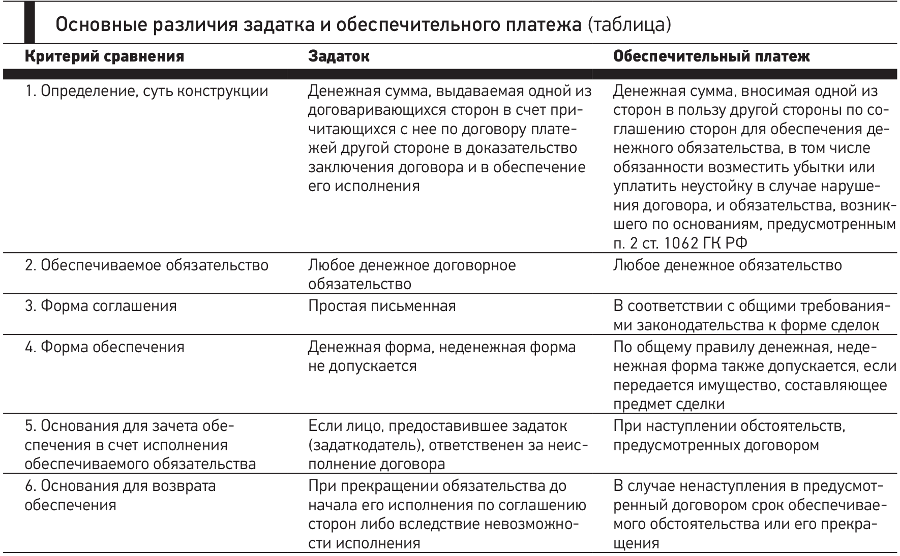

Юридические лица и судебные инстанции часто путают понятия «задаток» и «обеспечительный платеж». Спешим удовлетворить нетерпение читателей, найдя краеугольный камень в сфере закона и права:

- Платежи являются защитой только для отправителя, а норма о двойном возврате средств недействительна. Задаток же «встает на сторону» пострадавшего – несоблюдение достигнутого соглашение чревато возвратом денежных средств в двойном объеме.

- Обеспечительная гарантия применяется для защиты только материальных обязательств, сфера применения «конкурента» более широкая.

- Отсутствие документально оформленного задатка квалифицируется как аванс – частичная оплата услуг или обязательств. Тут вы узнаете, что представляет собой авансовый платеж по УСН.

- Сумма обеспечительного платежа покрывает все расходы адресата (проценты, неустойки). Сторона, нарушившая договоренность, возмещает не только сумму задатка в двойном размере, но и оплачивает убытки.

- Денежные средства остаются в распоряжении пострадавшего партнера, тогда как платеж применяется для исполнения основных обязательств, закрепленных договором.

- При отсутствии нарушений задаток переквалифицируется, как сумма очередного платежа. «Конкурентный» вариант предусматривает возврат денежных средств адресату.

- Размер обеспечивающего платежа имеет процентный вид (по договоренности сторон), тогда как задаток используется в виде денежных средств.

[stextbox id=’info’]Важно знать! Применение задатка удобно при краткосрочных взаимоотношениях между сторонами (купля/продажа, оплата услуг). Обеспечительный платеж же удобен, как гарантия выполнения положений более длительных обязательств (арендные соглашения).[/stextbox]

Законодательное регулирование

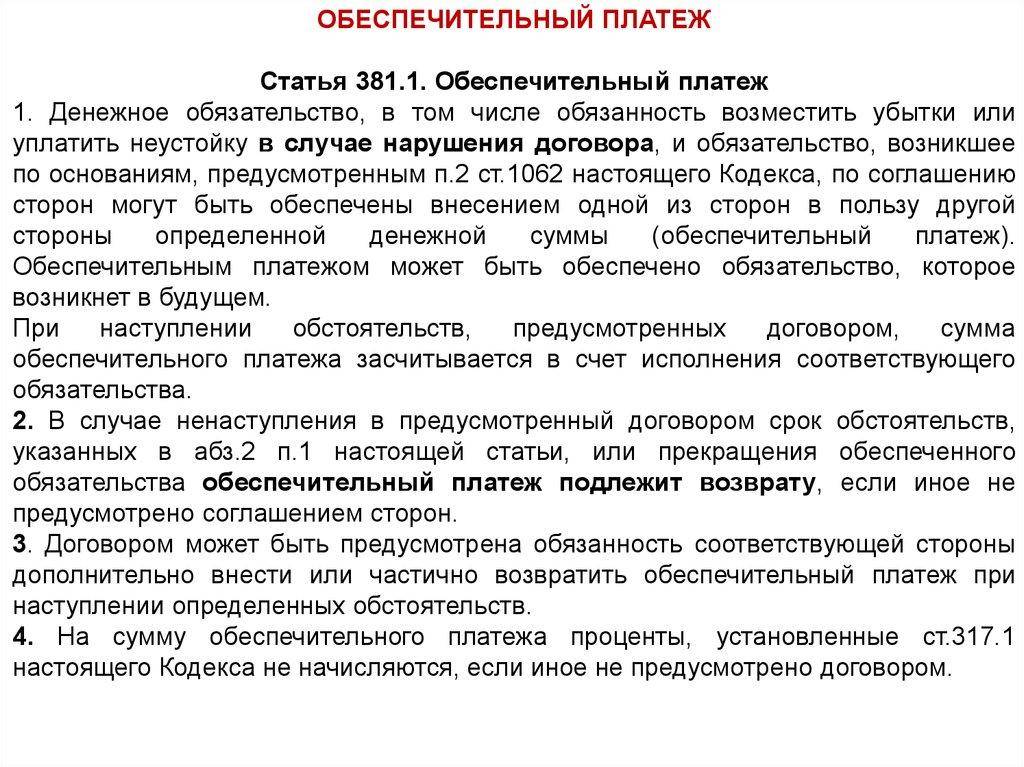

Пункты 381.1 и 381.2 главы 23 ГК РФ регламентирует вид и способы применения гарантийных механизмов. Так, в качестве платежа выступают ценные бумаги, другое имущество, денежные средства.

Действующее законодательство также предусматривает случаи возврата обеспечительного платежа:

- требуемые условия выполнены в полном объеме, претензии сторон удовлетворены;

- ликвидация договора, положения которого гарантировались условной суммой.

Надлежащее выполнение требований инициализирует процесс возврата «законсервированных средств».

Согласно статье 317 ГК РФ, на сумму обеспечительного платежа не распространяется кредитная практика. Стороны не имеют права начислять дополнительные процентные операции.

Статья 317. Валюта денежных обязательств

1. Денежные обязательства должны быть выражены в рублях (статья 140).

2. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, “специальных правах заимствования” и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

3. Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке.

Важно знать! «Родовые признаки» движимого или недвижимого имущества описываются в статье 381 Гражданского Кодекса РФ.

Сильные и слабые стороны обеспечительного платежа

Сравнивая разные методы гарантии выполнения предусмотренных обязательств нельзя обойти стороной рассмотрение преимуществ материального платежа:

- Компенсаторная функция – денежная сумма выступает в роли компенсации «пострадавшей стороны», а не инструмента для наказания правонарушителя. Рассматриваемые средства покрывают только убытки, без учета фактических потерь.

- Способ передачи и хранения платежа – одна из сторон договора получает средства еще до возможного нарушения обязательств. Гражданский же кодекс не запрещает использовать гарантийную величину для коммерческой деятельности.

- Предмет обеспечения – платежи представляются в виде государственной валюты, получение которой не вызывает трудностей. Прочие разновидности гарантий требуют дополнительных телодвижений для удовлетворения собственных требований.

Среди недостатков эксперты и практики выделяют следующие:

- Неспособность граждан вывести из оборота значительные суммы для гарантии подписанных договоренностей.

- На «лежащие» деньги не распространяется процентная практика.

- Адресат получает величину платежа в полном объеме, хотя покупательная способность на территории РФ может измениться.

Варианты применения для типичных форм деятельности

[stextbox id=’warning’]Внесение поправок в действующее законодательство позволило использовать обеспечительный платеж без опаски. Судебные разбирательства также стали более «подкованными».[/stextbox]

Итак, в юридической практике озвученный ранее гарантийный метод используется при оформлении:

- предварительного «чернового» варианта соглашения;

- арендного обязательства между сторонами;

- договора поставки товаров массового потребления. Как составляется претензия по договору поставки – читайте в статье по ссылке.

Договор аренды подразумевает наложение финансовой ответственности на одну из сторон. Здесь вы узнаете, как правильно оформить акт приёма-передачи помещения в аренду.

Применение обеспечительного платежа позволяет:

- Установить сроки вступления договора в силу – компромиссное решение предусматривает начало отношений между сторонами по факту начисления материальных средств.

- Управлять финансами – арендное соглашение регламентирует погашение задолженности по оплате за счет гарантийной величины (путем компромиссного соглашения).

- Устранить спорных ситуаций – особый пункт указывает на возможность возвращения или изымания части обеспечительного платежа. Это происходит при наступлении ситуации, предусмотренной положениями оформленного документа (к примеру, поставки).

Сфера применения гарантийного механизма довольно широка, так как применима для защиты прав сторон в деловых взаимоотношениях.

Платеж с обеспечением – главный документ

[stextbox id=’alert’]Соглашение о платеже с обеспечением – официальный документ, регулирующий права и обязанности сторон, гарантии соблюдения прописанных обязательств.[/stextbox]

На законодательном уровне не предусматривается унифицированная форма оформления, однако выдвигаются некоторые условия:

- бумаги оформляются в письменном виде, если озвученные положения требуют «бумажного» закрепления;

- имеет ссылки на основной правоустанавливающий документ, обязательства;

- описывает конечную величину обеспечительного платежа, варианты внесения средств, частичное их возвращение;

- прописывается отсутствие или условия начисления процентов;

- устанавливается «срок годности» гарантийного соглашения, который равен юридической «жизни» основного документа.

Вопрос об отдельном оформлении платежа ложится на плечи сторон, некоторые указывают необходимые условия на этапе согласования главного договора.

Привязка к НДС актуальна для граждан, которые не уверены, что произведенный платеж будет возращен отправителю. Поэтому гарантийная величина облагается НДС, так как, по мнению Министерства Финансов, связана с оплатой услуг или готового товара.

Денежная сумма, при досрочном расторжении ранее достигнутых соглашений, не вносится в базу по НДС. Однако возврат потребует предоставлению уточненных данных.

[stextbox id=’black’]Важно знать! Если по истечению сроков предыдущего договора оформляется новый, то обеспечительный платеж может стать гарантом выполнения обязательств и требований сторон. В таком случае материальная величина также не облагается НДС.[/stextbox]

Бухгалтерский учет гарантийных механизмов

Действующее законодательство не причисляет обеспечительный платеж к расходам. Поэтому материальное обеспечение отражается, как дебиторская задолженность субсчета и забалансового счета 009:

- Дебет 76 информирует о переводе указанной суммы.

- Дебет 51 и кредит 76 показывает возврат ранее отправленных средств.

- Кредит 009 показывает списанную обеспечительную величину. Расходы отправителя зачисляются в качестве дополнительных трат (согласно пункту 11 ПБУ 10/99).

- Забалансовый счет 008 – учитывает полученный платеж не в качестве дохода.

Перспектива возврата обеспечительного платежа

На этапе заключения договора можно указать конечную дату, по истечению которой проводится отправка средств адресату. Срок определяется, согласно положениям статей 190-194 ГК РФ:

- точное указание календарного числа;

- начальные и конечные даты определенного периода;

- событие, обязательное наступление которого повлечет дальнейшие действия сторон.

Статья 190. Определение срока

Установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами.

Срок может определяться также указанием на событие, которое должно неизбежно наступить.

Срок возврата материальной величины закрепляется по факту подписания документа. Отсутствие соответствующего пункта является причиной для предоставления статуса неопределенного.

[stextbox id=’info’]Если одна из сторон нарушила порядок отправки обеспечительного платежа, гражданин может обратиться в судебную инстанцию. Подаваемый иск регистрируется как необоснованное обогащение. Глава 46 Гражданского Кодекса предусматривает возврат материальных гарантий в полном объеме.[/stextbox]

Если не указаны сроки отправки, операция проводится в течение семи дней с момента прекращение действительности составленного ранее документа.

Заключение

Обеспечительный платеж – удобный инструмент для гарантии выполнения требований сторон оформленного договора. Законодательство регулирует порядок оформления и возврат денежных средств в сроки, указанные на этапе формирования соглашения.

По каким правилам устанавливается обеспечительный платеж в договоре – смотрите тут: