Отчет о том, как передвигаются деньги, хранящиеся на счетах в иностранных банках – документ, который необходим для учета количества финансовых активов граждан, ИП и организаций, размещенных за пределами РФ.

Он предоставляется в распоряжение налогового органа. Отправляя документ, необходимо убедиться в наличии отделения налогового органа в месте проживания гражданина, либо нахождения организации.

Отчет составляется в общепринятой форме с указанием банковских реквизитов и проводимых операций.

Кто и когда заполняет этот документ?

Заполнять и своевременно сдавать отчет обязаны обычные граждане, предприятия и организации, а также ИП, находящиеся в статусе резидентов РФ.

[stextbox id=”alert”]Данное правило было введено сравнительно недавно, до начала 2015 года физическим лицам, признанным резидентами РФ, отчитываться о счетах в заграничных банках и передвижениях средств на них, не требовалось.[/stextbox]

Начиная с указанного времени, резиденты РФ – физические лица, обязаны не просто отчитываться о наличии у них средств на счетах в зарубежных банках, но и сообщать сведения о том, когда и какие суммы были сняты, либо занесены на счет.

Как написать письмо о смене генерального директора? Пошаговая инструкция содержится по ссылке.

Никаких иных документов заполнять не требуется, но налоговый орган может потребовать у физического лица документы, подтверждающие сведения, изложенные в отчете.

Форма отчета – официальная, регламентированная, письменная либо электронная.

Заполнять его следует собственноручно. Отчитываться следует каждый год. Метод составления отчёта можно выбрать самостоятельно.

Поскольку Постановление о необходимости составления отчета было подписано лишь 1 января, в 2016 году физическими лицами, было разрешено отчитаться в срок до 1 июля 2016 года.

При подаче документа следует определиться с терминами «налоговый резидент» и «резидент в целях применения положений валютного законодательства». Принятое постановление касается исключительно последних.

Валютные резиденты – это кто?

Граждане РФ, живущие и работающие на территории страны постоянно, физические лица, имеющие вид на жительство, либо лица без гражданства являются валютными резидентами, согласно действующим нормам российского налогового законодательства.

Резидентами РФ не считаются граждане России, постоянно либо временно проживающие за ее пределами не менее 1 года.

Статус валютного резидента подтверждается при помощи заграничного паспорта, с помощью которого было осуществлено перемещение через границу РФ.

При этом в паспорте должны иметься отметки, сделанные сотрудниками органов пограничного контроля. Кроме того, подтвердить статус можно путем предоставления копии вида на жительство.

Для чего нужна форма Т-54? Метод заполнения лицевого счёта работника и образец – в этой статье.

[stextbox id=”warning”]Информация, содержащаяся в данном документе, должна свидетельствовать о том, что гражданин жил на территории иностранного государства не менее 1 года, в течение которого он пересекал границу РФ хотя бы 1-2 раза.[/stextbox]

Сроки и необходимое количество экземпляров для отчета

Гражданин заполняет и сдает документ, соблюдая специальные правила, содержащиеся в постановлении Правительства РФ от 12.12.2015 №1365.

Количество экземпляров – один. Количество листов ограничено количеством счетов в иностранных банках, принадлежащих резиденту.

В случае, если счет открыт на имя нескольких резидентов, отчет предоставляется каждым из них по отдельности.

Электронный отчет заверяется электронной подписью, приравниваемой к обычной.

Чтобы истребовать отметку о получении отчета, его необходимо составить в 2 экземплярах в письменном виде и предоставить лично, либо с помощью заказного письма.

При этом один экземпляр остается у налоговой, а второй возвращается гражданину в день подачи, если речь идет о лично переданном отчете, либо в течении 5 дней, в случае направления его заказным письмом.

Если информация требует подтверждения, у гражданина могут запросить дополнительные документы. Запрос на уточнение информации и внесение корректив в отчет направляется в письменном виде, при этом физическое лицо должно отметиться о получении подобного документа.

С помощью какого метода лучше вести учёт материально-производственных запасов – читайте по ссылке.

[stextbox id=”info”]На предоставление исправленного документа резиденту отводится не менее 7 дней, начиная со дня получения им уведомления. Предоставить затребованную информацию физическое лицо вправе не позже 20 дней со дня, поступившего на них запроса.[/stextbox]

Основные виды отчетной деятельности

Составляя документ, необходимо исходить из существования следующих видов деятельности:

- Оперативной. Оперативная или текущая деятельность предприятия направлена на извлечение дохода, но может и не иметь цели получения такового. Целью может быть производство товаров первой необходимости, сельскохозяйственные работы, строительная деятельность, реализация товаров и оказание услуг в сети общественного питания, сдача недвижимости в аренду, а также заготовка сельскохозяйственной продукции. Возможны и иные цели, определяющие текущую деятельность.

Оперативная деятельность является основной, именно ее берут в расчет при вычислении дохода предприятия.

- Инвестиционной. Подразумевает определенные вложения со стороны предприятия в покупку движимого и недвижимого имущества, оборудования, технологий, выпуска облигаций и ценных бумаг долгосрочного характера. Приобретение акций и активов других предприятий также можно рассматривать, как данную разновидность деятельности.

- Финансовой. Направлена на покупку оборудования и удовлетворение нужд предприятия в краткосрочной перспективе. При этом величина изначального капитала меняется, также как и количество денег, привлеченных предприятием в виде займа.

- Неденежных операций финансового и инвестиционного характера. К данному виду деятельности относят все, что связанно с привлечением денег методом краткосрочных займов и превращения облигаций в акции.

[stextbox id=”black”]Предприятия и ИП одновременно пользуются несколькими видами деятельности, впоследствии отражаемыми в отчете.[/stextbox]

Инструкция по составлению отчета о движении денежных средств на зарубежных счетах юридических лиц

Денежными средствами признаются деньги, находящиеся на счетах, в кассе и на депозитах до востребования.

Отчет о том, как движутся денежные средства на зарубежных счетах юридических лиц – документ, содержащий сведения обо всех денежных средствах, реализуемых организациями и предприятиями за пределами РФ.

Форма бланка отчета утверждена Министерством финансов РФ и руководителям организаций – более известна, как форма №4.

Составляет отчет бухгалтерия предприятия. Документ составляется ежегодно в письменном, либо в электронном виде. При составлении используют:

- информацию о деньгах в кассе;

- информацию о денежных знаках, находящихся на расчетных, валютных и специальных банковских счетах.

Хозяйственные операции в бухучёте проводятся определённым образом. Правила, инструкции и методы можно узнать в данной публикации.

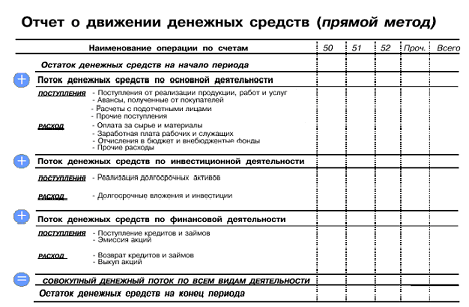

Заполнять форму отчета начинают с указания наименования организации и ее реквизитов. Бланк включает три раздела:

- Текущие поступления. В данный раздел вносят количество средств от продажи произведенной продукции и предоставленных услуг, арендную плату, комиссионный и лицензионные платежи.

- Инвестиционные потоки. Основу раздела составляет прибыль, полученная от реализации необоротных активов и акций других предприятий. Сюда же относят проценты и дивиденды, полученные, либо выплаченные в счет долговых обязательств.

- Денежные потоки от финансовых операций. Сюда заносят сведения о средствах, поступивших от выпуска ценных бумаг, акций, полученных кредитов и внесенных владельцами предприятий.

[stextbox id=”alert”]Отчет предоставляется в виде таблицы, в последней графе которой размещается информация об остатке средств. При отражении каждого из перечисленных выше видов деятельности используются разнообразные методы и подходы.[/stextbox]

Косвенные и прямые методы заполнения формы

Так, если речь идет об оперативной деятельности, предприятие может использовать:

- Косвенные методы. Косвенный метод позволяет корректировать доход и расход в соответствии с результатами операций, не имеющих отношения к деньгам, отложенными платежами, либо начисленными выплатами, запланированными поступлениями операционного характера, а также средствами, полученными либо потерянными в ходе финансовой, инвестиционной деятельности.

- Прямые методы. Прямой метод нужен, чтобы получить информацию о валовых поступлениях и выплатах, что позволяет подсчитывать количество будущих доходов и расходов.

Прямой метод позволяет получить информацию обо всех денежных поступлениях и утечках. Этот метод наиболее удобен и при заполнении должен выглядеть следующим образом:

В ходе попыток отразить движение средств от инвестиционной и финансовой деятельности за рубежом, необходимо рассмотреть основные виды валовых поступлений и валовых выплат по отдельности.

Движение средств в иностранной валюте рассчитывается в рублях РФ по действующему курсу.

При использовании косвенного метода по инструкции рекомендуется составить подробную таблицу, включив в нее сведения не только за прошедший, но и за предыдущие года, что позволяет считать данный метод наиболее продуктивным и простым.

К примеру, если у предприятия есть необходимость подсчитать, сколько денежных средств накопилось на счету в иностранном банке за период с 2014 по 2016 года, достаточно составить отчет, в котором будет отражена информация о том, куда ушли денежные средства, каково было поступление, какие источники пополнения были использованы за указанный период.

[stextbox id=”black”]За счёт чего формируется добавочный капитал? Способы формирования вы найдёте в статье по ссылке.[/stextbox]

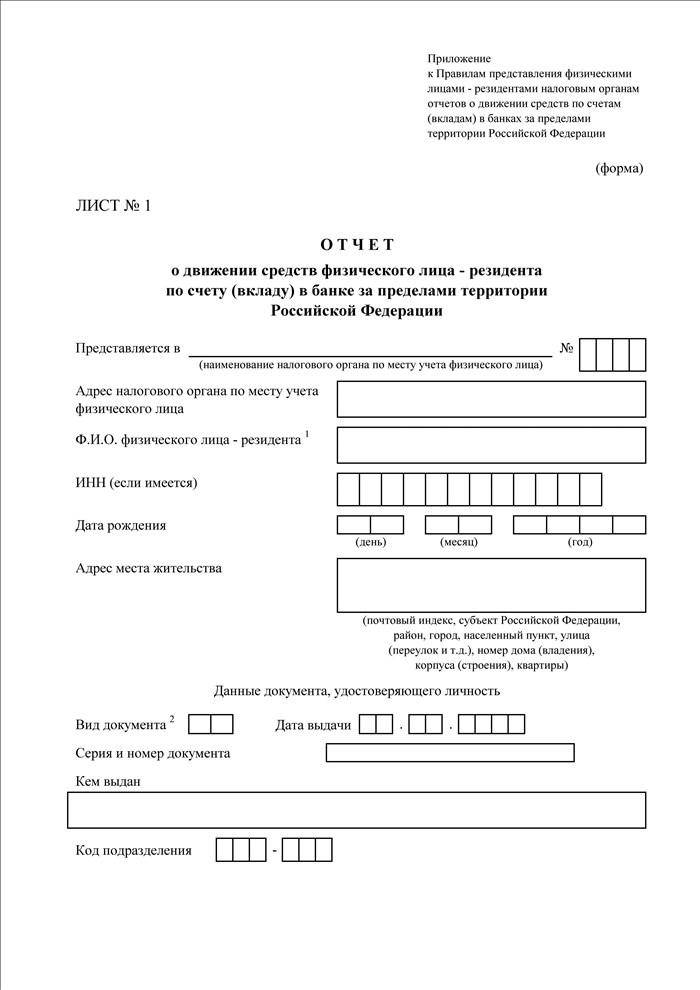

Образец отчета о движении денежных средств на зарубежных счетах физических лиц

Отчет, заполненный физическим лицом, должен содержать:

- Сведения о том, на чье имя открыт счет. Фамилию, имя, отчество, место проживания и место регистрации, иные необходимые сведения.

- Данные о банке. Полное наименование, адрес расположения, если речь идет о филиале, указывается и его место расположения.

- Данные о счете. Реквизиты счета, сведения о том, когда и какие суммы были на нем размещены, какие суммы были сняты и по какой причине.

- Данные об изменении счета. Сведения предоставляются за последний отчетный год.

Указанная информация должна размещаться на 1 странице отчета. На второй странице отмечаются сведения, непосредственно относящиеся к движению средств, а именно:

- количество денег, оставшихся на счету к началу года;

- количество денег, имеющихся на счету к концу года;

- данные о денежных суммах, начисленных и списанных со счета за год.

Скачать образец формы можно здесь.

[stextbox id=”warning”]Первая страница отчета составляется единожды, второй лист составляется столько раз, сколько счетов открыто на имя физического лица в иностранном банке.[/stextbox]

Ответственность и меры контроля

Ответственность за предоставление ложной информации либо несвоевременную ее подачу наступает в соответствие с КоАП РФ.

Если физическое лицо подаст отчет о движении средств на зарубежных счетах не в положенный срок, оно наказывается штрафом в размере от 2 до 3 тысяч рублей (п. 6, ст. 15. 25 КоАП РФ).

Если предоставленная информация неверна, либо физическое лицо дважды не подавало отчет в срок, размер штрафа может возрасти до 10-20 тысяч рублей.

Просрочка на срок до 10 дней грозит физическому лицу штрафом до 500 рублей.

Не предоставление отчета на протяжении не более 30 дней карается штрафом в размере от 1 до 1.5 тысяч рублей. Свыше указанного времени физическому лицу, сорвавшему срок сдачи, придется уплатить до 3 тысяч рублей.

Что относится к нематериальным активам компании? Подробная информация – в этом материале.

К сожалению, действенных мер контроля за иностранными счетами пока не предусмотрено. К примеру, банки Швейцарии до сих пор весьма неохотно предоставляют информацию о собственных вкладчиках.

[stextbox id=”info”]Получая очередной отчет, налоговые органы могут лишь понадеяться на то, что физическое лицо заполнило его добросовестно, не утаив важную информацию.[/stextbox]

Закрывая счет в иностранном банке, необходимо сообщить о подобном действии в налоговую не позже, чем спустя 1 календарный месяц. Этому же правилу нужно следовать при открытии счета.

Больше информации об отчётности физических лиц содержится в этом видео: