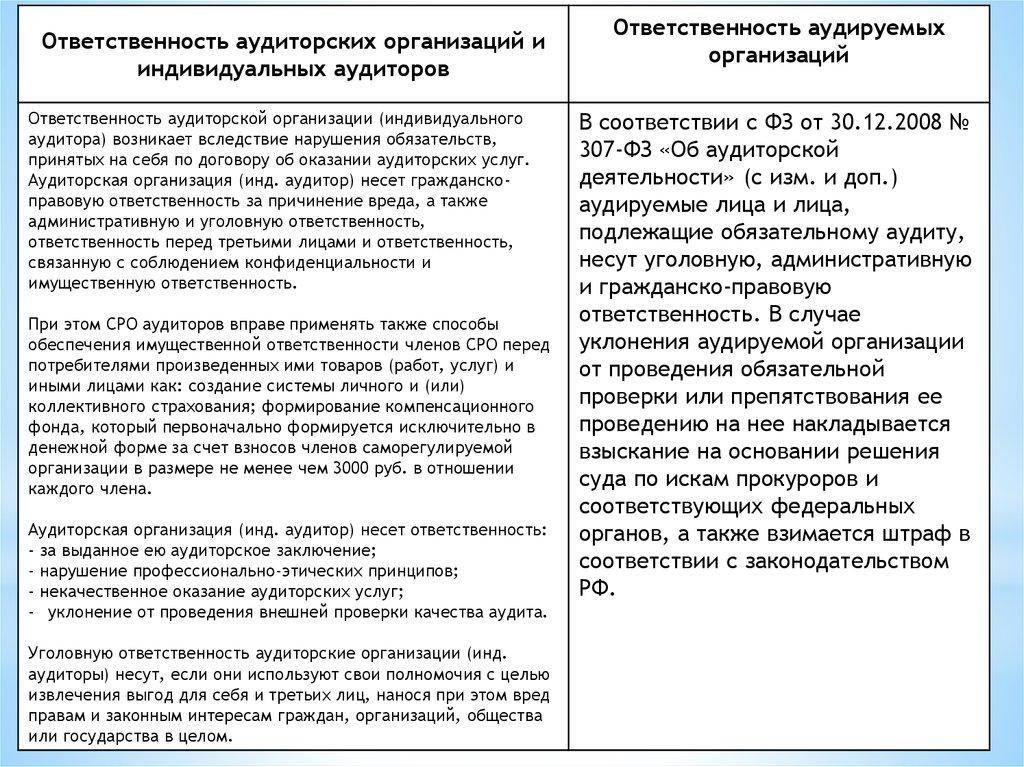

Аудиторская проверка – это независимая ревизия бухгалтерской отчетности. При этом аудитор ответственен за свои выводы согласно требованиям законодательства. В современное время все действия аудиторских компаний и их сотрудников законодательно обоснованы и приближены к международным стандартам, поэтому данные специалисты несут достаточное количество ответственности за неисполнение своих обязанностей надлежащим образом.

Что представляют собой нарушения аудитора

[stextbox id=’alert’]Для разделения нарушений, совершенных в ходе проверки на группы в 2018 году, существует классификатор совершенных промахов, обнаруженных в ходе изучения деятельности данных служащих.[/stextbox]

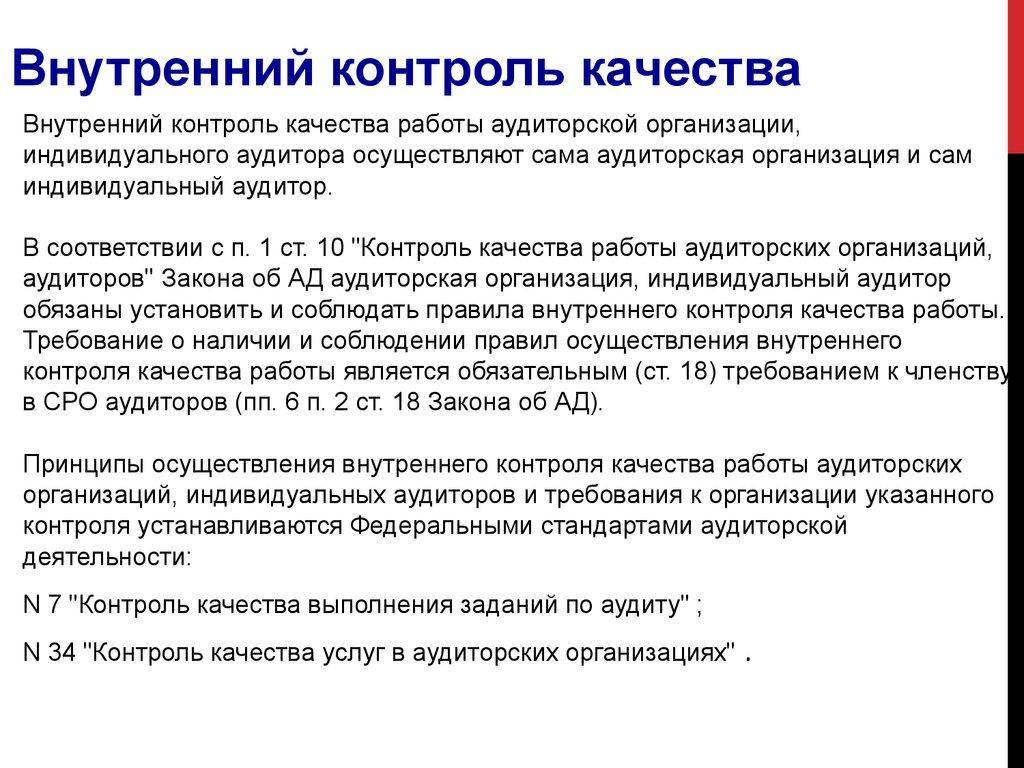

Согласно ст. 10 ФЗ № 307 относительно аудиторской деятельности, проверки качества работы подобных организаций и их сотрудников основаны в основном на соблюдении следующих нормативов:

- закон ФЗ № 307;

- стандартов работы специалистов аудиторских организаций;

- правил организации деятельности аудиторов и компаний;

- Кодекса профессиональной этики аудиторов.

О проведении аудиторской проверки и выявленных в ходе нее нарушениях можно посмотреть тут:

При этом в процессе проверки соблюдения всех сводов и законов аудиторами контролирующий орган должен оценить:

- использование правил внутреннего контроля качества работы;

- эффективность организации внутреннего контроля;

- достоверность указанных данных в отчетности;

- способность к быстрому реагированию относительно исправления причин негативных последствий.

Поставленная в итоге оценка должна быть справедливой с учетом ценности совершенных правонарушений. Тут вы узнаете, как правильно заполнить журнал учета проверок, проводимых органами государственного контроля.

Классификатор 2018-2019 годов

[stextbox id=’black’]Все возможные нарушения и их классификация перечислены в специальном документе, состоящем из нескольких страниц под названием «Классификатор нарушений и недостатков, выявляемых в ходе внешнего контроля качества работы аудиторских организаций, аудиторов».[/stextbox]

Подготовлен и одобрен данный документ протоколом № 41 от 2018 года, составленным Советом, курирующим аудиторскую деятельность при Минфине РФ.

На основании пунктов данного протокола в классификаторе содержаться все требования относительно деятельности аудиторов и степени совершения ими ошибок.

Что такое кадровый аудит организации, как и по каким правилам он проводится – читайте по ссылке.

Каких видов бывают нарушения

Специалисты в ходе проверки бухгалтерской документации могут совершать ошибки, которые разделены на 3 вида, в свою очередь отдельные из них могут дополнительно подразделятся на подвиды.

Среди видов следующие:

- Несущественные, имеют самый короткий перечень – не указывают на противозаконные действия аудитора или организации, которая в ходе проверки совершила небольшую оплошность. Это значит, что действия специалистов не были стандартными согласно требованиям, однако и в качестве нарушения законодательства их рассматривать невозможно.

- Существенные – указывают на определенное нарушение нормативных документов со стороны аудитора в процессе выполнения проверки. При этом существенные ошибки могут быть как устранимыми, так и не устранимыми. Чтобы определить нарушение как существенное необходимо определить степень виновности специалиста и тяжесть совершенного им поступка, кроме этого важно определить какие последствия принесли подобные действия для третьих лиц, в качестве которых выступают:

- аудиторские организации;

- СРОА;

- сослуживцы;

- проверяемые лица;

- пользователи результатами проверки;

- органы власти.

- Грубое – нарушение предписаний нормативных документов в ходе проверки аудитором произошло настолько, что ставит под сомнение возможности в дальнейшем действовать организации в подобном направлении.

| Виды | Нарушения |

| Несущественные | · технические изъяны в отношении подготовки документов по итогам проведения проверки, например, отсутствие даты или реквизитов проверяемой организации;

· недочеты в ходе проверки отчетности и операций, например, в отношении сумм, не превышающих уровень существенности, отсутствие влияния на отчетность в целом, формирование непрофессиональных выводов; · прочие нарушения, которые отнесены Классификатором к несущественным |

| Существенные | · формирование более 3-х раз несоответствующих выводов аудитором;

· отсутствие в выводах существенных обстоятельств, например, «Важные выводы» и прочее; · несоответствие вывода аудитора, а также предоставление сжатой отчетности без указания на проделанные работы и особенности проведения контрольных процедур; · нарушение Кодекса профессиональной этики аудитора; · нарушения в отношении Правил независимости аудитора, например, при составлении выводов или определения итогов проведенных мероприятий; · недостаточное количество проделанной работы, которая бы смогла составить объективные выводы по состоянию дел на предприятии и правильности формирования финансовой документации; · отсутствие минимального количества аудиторских операций от 3-х по проделанной работе с целью определения выводов; · отсутствие внутреннего контроля качества работы аудитора, что привело к отсутствию достоверных выводов; · проведение аудиторской проверки неквалифицированными специалистами или компанией не имеющей лицензии; · прочие нарушения отнесенные Классификатором к разряду существенных |

| Грубые нарушения | · отсутствие 3-х и более выводов соответствующей модификации;

· нарушение со стороны аудитора в ходе проверки, когда снизить угрозы в результате его деятельности до приемлемого порога невозможно; · обнародование аудиторской тайны; · отсутствие в случаях свыше 3-х раз документов аудитора, предоставляющих важную информацию и являющихся ценными; · систематическое нарушение норм проведения аудиторской проверки, постоянное отсутствие необходимого количества процессов, которые бы указывали на получение развернутой информации; · нарушение требований в 6 ст. 1, ч. 1 ст. 8, п. 2.1 и 3 ч. 2 и ч. 3 ст. 13 ФЗ «Об аудиторской деятельности»; · полное отсутствие внутреннего контроля деятельности аудитора в процессе проведения проверочных работ; · иные нарушения, получившие определение в Классификаторе как грубые |

[stextbox id=’info’]Кроме этого следует понимать определение неустранимого нарушения для существенных нарушений – это допущенное нарушение на любом этапе проверки и в отношении любого ее процесса, как невозможное к исправлению.[/stextbox]

Проявление подобного нарушения требует реагирования со стороны руководства с целью недопущения подобных ошибок в будущем, среди подобных мероприятий можно отметить организационно-распорядительные.

В процессе выделения категории грубых нарушений были использованы следующие признаки аудиторских мероприятий:

- состав умышленных действий со стороны специалиста;

- самостоятельное исправление ошибок грубого характера;

- негативные последствия, в том числе и от сделанных аудитором выводов и заключений, насколько масштабную и неотвратимую угрозу они несут;

- возможность возмещения материальных потерь, которые понесут пользователи бухгалтерской отчетности. Здесь содержится образец и правила заполнения книги учета бланков строгой отчетности.

При этом окончательное определение к какому варианту относится нарушение может сделать только группа внешних контролеров, которые проведут глубокий анализ проделанной аудитором работы и сделает соответствующее заключение.

Что такое пожарный аудит предприятия и по каким правилам его проводят вы можете узнать в статье по ссылке.

Критерии систематичности нарушений

Определение систематичности применимо, когда на лицо следующие признаки нарушений:

- совершение однотипного нарушения от 3-х раз подряд в процессе выполнения одного задания;

- совершение повторного нарушения с подобными признаками после произошедшего взыскания со стороны руководства.

При этом подобное определение применимо исключительно в рамках внутреннего контроля работы аудитора или целого отдела, но не используется по отношению к выполнению внешнего задания.

Заключение

Аудиторская проверка, совершенная с нарушениями, классифицируется согласно признакам, которые определены нормативным документом. Исходя из пунктов данного норматива, последствия нарушений можно восстановить или же они являются необратимыми.

[stextbox id=’warning’]Согласно полученным результатам проверки работы аудитора принимаются и соответствующие меры пресечения вплоть до невозможности нарушителю далее заниматься аудиторской деятельностью.[/stextbox]

Обзор типичных нарушений по итогам аудиторских и налоговых проверок представлен в этом видео: