МПЗ – некоторая часть имущества, которая используется:

- в производстве всех видов продукции, при оказании различных услуг и выполнении работ, предназначенных для дальнейшей реализации;

- для управленческих основных нужд компании.

К производственным материалам относятся именно те активы, срок службы которых менее года.

Оборотные активы:

- Готовая продукция – это конечный основной результат процесса производства, прошедший обработку, наделенный качественными и техническими характеристиками, отвечающими условиям договора и предназначенный для дальнейшей реализации.

- Материалы – МПЗ, полностью и без остатка потребляемые при производстве, полностью переносящие свою стоимость на стоимость услуг, работ, готовой продукции.

- Товары – МПЗ, приобретаемые у других компаний или физических лиц для дальнейшей продажи.

Материально-производственный запас и основные задачи бухучета

Вести учет материально-производственных запасов необходимо для:

- систематического контроля за целостностью материальных активов в местах их складирования на протяжении всего производственного процесса;

- своевременного отражения операций в отчетности предприятия, напрямую связанных с движением определенных материальных ценностей, обнаружения и отражения затрат, напрямую связанных с их производством, определения фактической себестоимости используемых материалов и остатков в местах складирования и по статьям баланса;

- постоянного контроля за соблюдением установленных на конкретном предприятии норм запасов;

- осуществления необходимых расчетов с поставщиками, полного контроля за материалами, которые находятся еще в пути.

При ведении учёта крайне важно, чтобы документы содержались в порядке. Как правильно сшивать документы, вы можете узнать из этой статьи.

Как классифицируется этот запас?

По виду собственности:

- ценные активы, находящиеся в личном владении предприятия;

- ценные активы, хранящиеся в организации, но не принадлежащие ей, учитываемые за балансом.

В зависимости от места, которое они занимают в производственном процессе:

- материалы вспомогательные;

- топливо;

- различные материалы и сырье;

- тара;

- запчасти;

- приобретенные различные полуфабрикаты.

По порядку применения:

- ценные активы, задействованные в производстве;

- ценные активы, предназначенные для реализации (товары, готовая продукция);

- ценные активы, как средства труда.

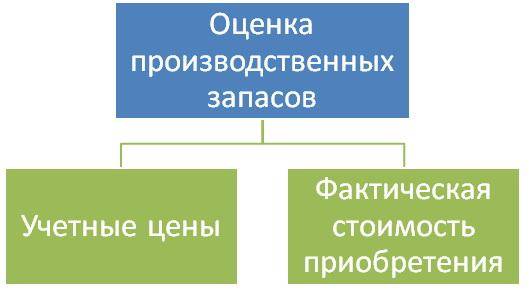

[stextbox id=”alert”]МПЗ в бухгалтерском учете оцениваются исходя из фактической себестоимости.[/stextbox]

Себестоимость фактическая определяется путем суммирования двух элементов:

- стоимости, за которую были приобретены МПЗ;

- расходы на заготовку и транспортировку (ТЗР).

К ТЗР относятся расходы на перевозку, доставку материалов к месту хранения, выплаты процентов фирмам-поставщикам за коммерческие займы и вознаграждения посредникам компании.

Реальная себестоимость зависит от того, каким образом МПЗ поступили в организацию.

Думаете над тем, как именно оформить бизнес? Прочитайте о плюсах и минусах ИП и ООО по ссылке.

Поступление МПЗ

- Приобретение согласно договору купли/продажи. При таком варианте себестоимость включает в себя ТЗР и стоимость согласно договору.

- Внесение в уставный капитал компании. В этом случае себестоимость МПЗ определяется учредителями предприятия.

- Передача в безвозмездное пользование.

[stextbox id=”info”]Объективная себестоимость определяется согласно рыночным расценкам на дату поступления активов.[/stextbox]

- Изготовление в самой компании. Объективная себестоимость в этом случае рассчитывается путем суммирования всех расходов, затраченных в процессе производства.

В фактическую себестоимость НДС не входит.

МПЗ: учет на счетах баланса предприятия

Для учета МПЗ используются синтетические счета, такие как:

- Материалы – 10 и субсчета;

- Животные, находящиеся откорме – 11;

- Приобретение активов и их заготовка – 15;

- Отклонения в ценности активов – 16;

- Товары – 41;

- Готовая продукция – 43.

Счета за балансом:

- МПЗ, принятые на хранение – 002;

- Материалы на переработку – 003;

- Товары на комиссии – 004.

При выходе на рынок любой компании очень важен товарный знак. Как зарегистрировать товарный знак – читайте тут.

Виды первичной отчетности

Учет МПЗ осуществляется на основании первичной документации, к которой относятся:

- доверенности;

- приходные ордера;

- акты приема-передачи;

- требования;

- накладные на перемещения внутри предприятия и отпуск;

- карточки учета на складе;

- учетные ведомости.

Принятие МПЗ на баланс предприятия

[stextbox id=”black”]ПБУ 5/01 – производственные запасы всегда зачисляются на баланс предприятия по себестоимости фактической.[/stextbox]

Объективной себестоимостью МПЗ, приобретенных за деньги, признается величина фактических расходов предприятия на приобретение, без учета НДС и других налогов.

Фактическими расходами на закупку МПЗ могут быть:

- суммы, уплачиваемые на основании соглашения на поставку;

- расходы, направленные на оплату консультационных и необходимых информационных услуг, связанных с закупкой МПЗ;

- таможенные взносы и другие платежи;

- невозмещаемые налоговые выплаты, уплачиваемые в связи с покупкой единицы МПЗ;

- вознаграждения посредникам;

- расходы на своевременную заготовку и надежную доставку запасов до места их применения, а также страховку;

- другие затраты, связанные с покупкой МПЗ.

Чтобы узнать что такое “коэффициент оборачиваемости дебиторской задолженности” прочитайте статью по ссылке.

Проведение оценки производственных активов в результате их выбытия

[stextbox id=”info”]ПБУ 5/01 при отпуске основных запасов в производство и другом способе выбытия.[/stextbox]

Их оценка осуществляется предприятием одним из следующих способов:

- согласно средней себестоимости;

- по себестоимости единицы в отдельности;

- по фактической стоимости первых приобретенных МПЗ.

Производственные основные запасы: процедура инвентаризации

В соответствии с существующими требованиями нормативной документации в сфере бухгалтерского учета, раз в год предприятие должно произвести инвентаризацию принадлежащих ей активов.

В процессе инвентаризации анализируется фактическое наличие определенных объектов, которые затем сопоставляются со сведениями, содержащимися в регистрах бухгалтерского учета.

Порядок осуществления процедуры инвентаризации (число проверок в отчетном периоде, фактические даты проведения, список всего имущества, которое подвергается проверке при каждой из них и так далее) определяется непосредственно руководством компании.

[stextbox id=”warning”]Важно! Исключением являются случаи, когда инвентаризация необходима.[/stextbox]

При составлении многих отчётов требуется балансовая стоимость основных средств. О том, что это такое читайте в данной публикации.

Как отражаются в балансе предприятия данные о МПЗ?

Когда составляется проводка, сведения о производственных основных запасах (остаток активов на конец отчетного периода) в балансе организации отражаются в соответствующей статье – Запасы.

Пример бухгалтерских проводок

Материалы поступили на склад предприятия от компании-поставщика:

По дебету – 10, по Кредиту – 60, сумма 200.000

НДС

По Дебету – 19, по Кредиту – 60, сумма 36.00

Были учтены затраты транспортной компании на перевозку производственных материалов.

По Дебету – 10, по Кредиту – 60, сумма 4.000

С расчетного счета произвели оплату поставщикам за материалы.

По Дебету – 60, по Кредиту – 51, сумма 236.000

Себестоимость материала – 204.000 (учитываем на счете Материалы – 10).

Материалы – 10 Активный счет. По Д – поступление материалов. По К – их писание.

[stextbox id=”info”]Грамотный учет МПЗ позволит контролировать расходы предприятия, связанные с их приобретением, а также расчет с поставщиками и организациями-посредниками.[/stextbox]

Своевременное выявление недостачи или перерасхода – залог успешного бизнеса.

При составлении бухгалтерских отчётов необходимо знать множество вещей. Для того чтобы узнать, что такое первичная документация в бухгалтерии – нажмите на ссылку.

Чтобы узнать больше об учёте материально-производственных запасов смотрите запись вебинара: