Возникновение ситуации, когда сделка признается недействительной может произойти по множеству причин, начиная от банальной неосведомленности в сфере законодательства и заканчивая преднамеренными действиями, как со стороны самого участника, так и со стороны третьих лиц. Но в любом случае у таких сделок существуют налоговые последствия, которые невозможно игнорировать.

Определение понятия

[stextbox id=’alert’]Недействительная сделка – это сделка лишенная правовой основы, которая не влечет за собой правовых последствий, обозначенных в договоре. Она может возникнуть при различных обстоятельствах – неисполнение обязанностей одной из сторон, обе стороны не соблюдают законность в своих действиях и прочее. [/stextbox]

Согласно ст. 153 ГК РФ сделками являются действия граждан и предприятий, направленные на установление определенных правоотношений и обязательств или их прекращение.

ГК РФ Статья 153. Понятие сделки

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

В п. 1 ст. 166 ГК РФ обозначено и понятие недействительной сделки – на основании судебного решения тогда она оспоримая или от природы ее возникновения – ничтожная.

ГК РФ Статья 166. Оспоримые и ничтожные сделки

1. Сделка недействительна по основаниям, установленным законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

2. Требование о признании оспоримой сделки недействительной может быть предъявлено стороной сделки или иным лицом, указанным в законе.

Оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия.

В случаях, когда в соответствии с законом сделка оспаривается в интересах третьих лиц, она может быть признана недействительной, если нарушает права или охраняемые законом интересы таких третьих лиц.

Сторона, из поведения которой явствует ее воля сохранить силу сделки, не вправе оспаривать сделку по основанию, о котором эта сторона знала или должна была знать при проявлении ее воли.

3. Требование о применении последствий недействительности ничтожной сделки вправе предъявить сторона сделки, а в предусмотренных законом случаях также иное лицо.

Требование о признании недействительной ничтожной сделки независимо от применения последствий ее недействительности может быть удовлетворено, если лицо, предъявляющее такое требование, имеет охраняемый законом интерес в признании этой сделки недействительной.

4. Суд вправе применить последствия недействительности ничтожной сделки по своей инициативе, если это необходимо для защиты публичных интересов, и в иных предусмотренных законом случаях.

5. Заявление о недействительности сделки не имеет правового значения, если ссылающееся на недействительность сделки лицо действует недобросовестно, в частности если его поведение после заключения сделки давало основание другим лицам полагаться на действительность сделки.

Можно ли признать сделку недействительной без соблюдения претензионного порядка – смотрите в этом видео:

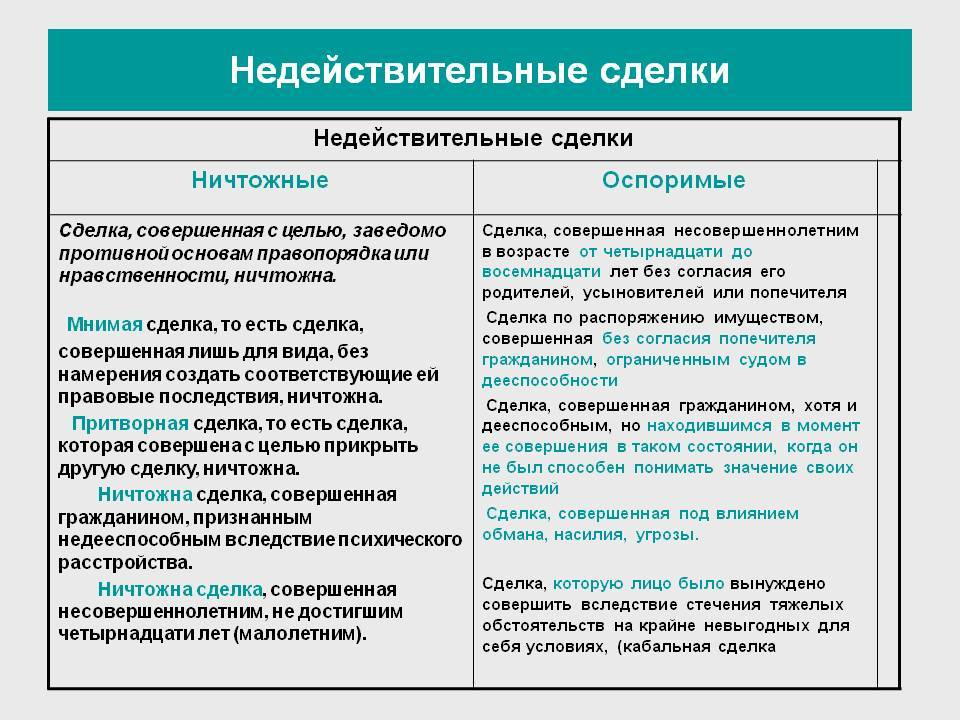

Из законодательных актов следует, что недействительная сделка может быть ничтожной или оспоримой, при этом каждая из них имеет свои признаки и особенности:

- Оспоримая сделка – является неправомерной, но это обстоятельство требуется доказать в судебном порядке, так как на поверхности действий нет отличительных признаков ее несостоятельности. Поэтому в суд должен обращаться один из участников или третье лицо, интересы которого были нарушены.

- Ничтожная – выполненная с нарушением законодательства, что явно просматривается, а значит доказательств в судебном порядке не требуется так как она и так недействительна.

Основаниями для признания сделки недействительной являются нарушения при составлении соглашения следующих составляющих:

- форма договора;

- сторона соглашения;

- содержание договора.

Кроме этого сделка может признаться недействительной, если в соглашении существуют условия, при нарушении которых сделка аннулируется, например, внесение аванса с соблюдением сроков и прочее.

[stextbox id=’black’]Также сделка может оказаться недействительной по предъявлению претензий налоговыми органами, которые посчитают, что она является прикрытием для другой сделки или проведена с целью уменьшения налогов.[/stextbox]

В таком случае у обеих сторон возникает ответственность перед ФНС равна статусу каждой.

Налоговые последствия и порядок учета сумм

В случае выявления нарушений налоговая будет пересчитывать налог, недополученный казной.

При этом если сделка не исполнена, то просто аннулируется, а в случае ее частичного исполнения проводится действие в зависимости от вида нарушения:

- двусторонняя реституция – возвращается все, что было передано по договору – товар и средства, если возврат невозможен, например, по причине перепродажи товара или предоставления услуг, тогда возврат производится в денежном эквиваленте, а уже затем предъявляются налоговые требования;

- односторонняя реституция – обратно свое получает только добросовестный участник, а правонарушитель теряет свое имущество в пользу государства.

Существуют и прочие имущественные последствия при нарушении закона. Если сделка ничтожна ее можно оспорить в течение 3 лет с момента получения новостей о ней или прекращения давления со стороны третьих лиц, а оспоримую можно аннулировать в течение года при подобных обстоятельствах.

Налоговые последствия поставщика

Итак, действия по различным налогам бывают различными

Налог на прибыль

При наличии реституции следует вычесть из прибыли выручку по аннулированной следке, для чего используются 2 варианта:

- корректировка налоговой базы по налогу на прибыль в существующем периоде согласно п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», так как поставщик не был информирован в процессе совершения сделки, что не приемлемо с точки зрения ФНС;

- использование п. 1 ст. 54 НК РФ согласно которому можно рассчитывать налоги в текущем периоде только тогда, когда нет точной даты совершения недочета.

[stextbox id=’info’]В прочих случаях необходимо корректировка. Важно: применяя любой из вариантов, налогоплательщик совершает переплату, тогда ее можно оставить не тронутой или составить обращение на возврат суммы.[/stextbox]

НДС

Точных распоряжений относительно отражения подобных операций при уплате НДС нет, но можно также воспользоваться 2-я вариантами:

- подача корректировочных документов на период сделки, что не совсем корректно с точки зрения судов;

- корректировка в периоде, когда был выставлен счет-фактура, но это приведет к разобщенности отчетных данных с налогом на прибыль.

Здесь вы узнаете, отменен ли НДС на золото и какие перспективы у данного нововведения.

Имущественный налог

Если продано имущество, не находящееся на балансе предприятия тогда можно использовать п. 2 ПБУ 22/2010 при признании сделки недействительной. При этом Минфин в своем письме от 27.12.2010 № 03-03-06/2/221 утверждает, что в таком случае не нужны документальные уточнения и корректировки, так как нет знания продавца о том, что имущество не его, нет дохода с его применения.

Транспортный

Уплатить налог должен владелец по документам авто согласно ст. 357 НК РФ, уточнения не нужны. Тут вы узнаете, как заполнить декларацию по транспортному налогу.

Последствия для покупателя

В данном случае последствия при том или налоговом обязательстве следующие.

Налог на прибыль

Покупатель получил от поставщика товары или услугу, но вот сделка аннулирована, ему нельзя как поставщику подавать уточненную декларацию в текущем периоде, однако п. 1 ст. 54 НК РФ этого требует.

[stextbox id=’warning’]Кроме этого от вида приобретения покупатель должен будет совершить возврат товара или определенной части потраченных средств, что невозможно, например, уже использована краска или штукатурка. В таком случае на основании ст. 1104, 1105, 1106 ГК РФ данные средства должен возместить за покупателя продавец.[/stextbox]

НДС

Если сделка в данном случае аннулирована и получается недоплата по налогам в бюджет необходимо совершить их уплату, чтобы избежать штрафа и подать корректировочную декларацию.

Имущественных налог

Владелец имущества должен уплачивать налог за него до тех пор, пока сделка не будет признана недействительной на основании 29.09.2011 № 03-05-05-01/79.

Транспортный

В данном случае применяется та же схема, что и для поставщика, уплату должен совершить владелец движимого имущества по документам.

Земельный

На основании ст. 131 ГК РФ плательщиком является владелец имущества, зарегистрированный в ЕГРП, прекратить совершать отчисления можно только в случае исключения фамилии из реестра как владельца.

ГК РФ Статья 131. Государственная регистрация недвижимости

1. Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней. Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных настоящим Кодексом и иными законами.

2. В случаях, предусмотренных законом, наряду с государственной регистрацией могут осуществляться специальная регистрация или учет отдельных видов недвижимого имущества.

3. Орган, осуществляющий государственную регистрацию прав на недвижимость и сделок с ней, обязан по ходатайству правообладателя удостоверить произведенную регистрацию путем выдачи документа о зарегистрированном праве или сделке либо совершением надписи на документе, представленном для регистрации.

4. Орган, осуществляющий государственную регистрацию прав на недвижимость и сделок с ней, обязан предоставлять информацию о произведенной регистрации и зарегистрированных правах любому лицу.

Информация предоставляется в любом органе, осуществляющем регистрацию недвижимости, независимо от места совершения регистрации.

6. Порядок государственной регистрации прав на недвижимое имущество и основания отказа в регистрации этих прав устанавливаются в соответствии с настоящим Кодексом законом о регистрации прав на недвижимое имущество.

Заключение

Налоговые последствия при наличии недействительной сделки в любом ее проявлении существуют и стороны обязаны выполнить уплату налогов в полном объеме вне зависимости от того совершают они переплату или нет.

[stextbox id=’alert’]В противном случае будут начислены пени и штрафы, а также налоговая вправе обратиться в суд для взыскания полагающегося, в таком случае виновное лицо может понести имущественные траты.[/stextbox]

Признание сделки недействительной по основанию нарушения налогового законодательства рассмотрено тут: