Каждая компания обязана во время работы перечислять в бюджет многочисленные налоги. От правильности их расчета и своевременности перечисления зависят отношения с работниками ФНС. Важнейшим налогом считается налог на прибыль фирм.

Понятие и особенности налога на прибыль

[stextbox id=’alert’]Данный налог считается важным федеральным платежом, который обязаны уплачивать абсолютно все организации, функционирующие в России. Важно! Он играет как фискальную роль, так и регулирующую во всем государстве.[/stextbox]

Регулируется налог на прибыль Главой 25 НК. Он состоит из нескольких элементов:

- субъекты, в качестве которых выступают непосредственные налогоплательщики, являющиеся компаниями;

- объекты, представленные прибылью, полученной фирмой в процессе функционирования;

- налоговые ставки – значения в процентах, которые требуется применять для грамотного расчета платежа;

- льготы, применимые для снижения налоговой нагрузки, причем назначаются они только для определенных категорий компаний.

Заниматься расчетом и учетом налога на прибыль должны бухгалтеры, работающие в компании.

По какой методике можно рассчитать налог на прибыль – смотрите в этом видео:

Объекты и налогоплательщики

В качестве плательщиков выступают:

- российские фирмы, зарегистрированные в качестве юрлица и получающие от работы определенную прибыль;

- иностранные фирмы, работающие в России через постоянные филиалы или получающие прибыль от разных источников, располагающихся на территории РФ.

[stextbox id=’black’]Важно! Объектом является непосредственная прибыль, получаемая от функционирования фирмы. Предприятия определяют прибыль как разницу между доходами и расходами, причем все они должны быть документально подтвержденными.[/stextbox]

Законодательное регулирование и изменения в законе

В 2017 году были введены определенные изменения в законодательство, имеющие отношение к налогу на прибыль. К ним относится:

- в ст. 205.1 увеличивается количество ситуаций, при которых задолженность может быть принята контролируемой;

- в ст. 269 указывается, что размер контролируемой задолженности рассчитывается в зависимости от количества займов;

- в ст. 264 вносится то, что все средства, потраченные на повышение квалификации специалистов, работающих в компании, можно будет причислять к расходам фирмы;

- изменяется классификация ОС, для чего используются амортизационные группы;

- имущество может быть амортизируемы, если цена его покупки превышает 100 тыс. руб., что прописывается в ст. 256 НК;

- в ст. 269 прописываются измененные предельные показатели ставок процента по обязательствам, которые возникли в результате совершения контролируемых сделок;

- в ст. 286 внесено больше компаний, которые обязаны уплачивать исключительно авансовые платежи;

- в ФЗ №396 внесены организации, которые освобождаются от уплаты налога на прибыль.

Важно! Бухгалтеры компаний должны хорошо разбираться в законодательстве, чтобы своевременно и правильно рассчитывать налоги.

Кто может не уплачивать налог на прибыль

Не выступают плательщиками данного платежа компании:

- иностранные фирмы, занимающиеся организацией Олимпийских или Параолимпийских игр;

- компании, применяющие во время работы упрощенные режимы налогообложения, например, УСН или ЕНВД, а также ЕСХН и фирмы, платящие налог на игорный бизнес;

- организации-участники проекта Сколково;

- некоторые фирмы, которые могут быть иностранными или международными, указываемые в ст. 246 НК;

- компании, которые отвечают некоторым требованиям, в соответствии с которыми полученные доходы облагаются налогом на прибыль по ставке 0%, например, образовательные или медицинские учреждения.

НК РФ Статья 246. Налогоплательщики

1. Налогоплательщиками налога на прибыль организаций (далее в настоящей главе – налогоплательщики) признаются:российские организации;

иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.Участники консолидированной группы налогоплательщиков исполняют обязанности налогоплательщиков налога на прибыль организаций по консолидированной группе налогоплательщиков в части, необходимой для его исчисления ответственным участником этой группы.

4. Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”.

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации” и являющиеся иностранными организациями, в отношении доходов, полученных при осуществлении ими деятельности, связанной с осуществлением мероприятий, определенных указанным Федеральным законом.5. В целях настоящей главы к российским организациям приравниваются иностранные организации, признаваемые налоговыми резидентами Российской Федерации в порядке, установленном статьей 246.2 настоящего Кодекса.

Таким образом, определенные фирмы действительно освобождены от уплаты налога на прибыль, хотя являются официально зарегистрированными юрлицами, получающими доход от работы.

Налоговые ставки

[stextbox id=’info’]По налогу на прибыль могут использоваться разные ставки, причем обычно применяется ставка, равная 20%. При этом 18% идут в региональный бюджет, а остальные 2% в федеральный.[/stextbox]

Важно! Ставка может снижаться при определенных условиях до 13,5%. Ставка зависит от полученного дохода:

- дивиденды, которые были получены российскими фирмами – 13%. Тут вы можете прочесть, в каком порядке проводится выплата дивидендов учредителям ООО;

- проценты по ценным бумагам, принадлежащим государству или муниципалитету – 15%;

- доходы от медицинской или образовательной деятельности – 0%;

- доходы, полученные в результате продажи доли в уставном капитале – 0%.

В остальных ситуациях используется стандартная ставка 20%.

В какие сроки уплачивается налог

Чтобы избежать начисления штрафов и появления проблем с налоговыми органами, рекомендуется своевременно уплачивать налог на прибыль. Крайний срок для окончательной уплаты налога представлен 28 марта года, следующего за отчетным.

Авансовые платежи перечисляются ежеквартально, причем средства должны перечисляться до 28 числа месяца, следующего за последним месяцем каждого квартала.

Отчетный период по налогу на прибыль

В качестве налогового периода представлен год, а вот отчетными периодами являются кварталы, за которые требуется перечислять авансовые платежи, отражаемые в авансовых отчетах.

Отчетными периодами являются: первый квартал, полгода и 9 месяцев. Компании должны сами рассчитывать сумму налога, которая должна перечисляться государству после каждого отчетного периода, для чего применяется актуальная и верная налоговая ставка.

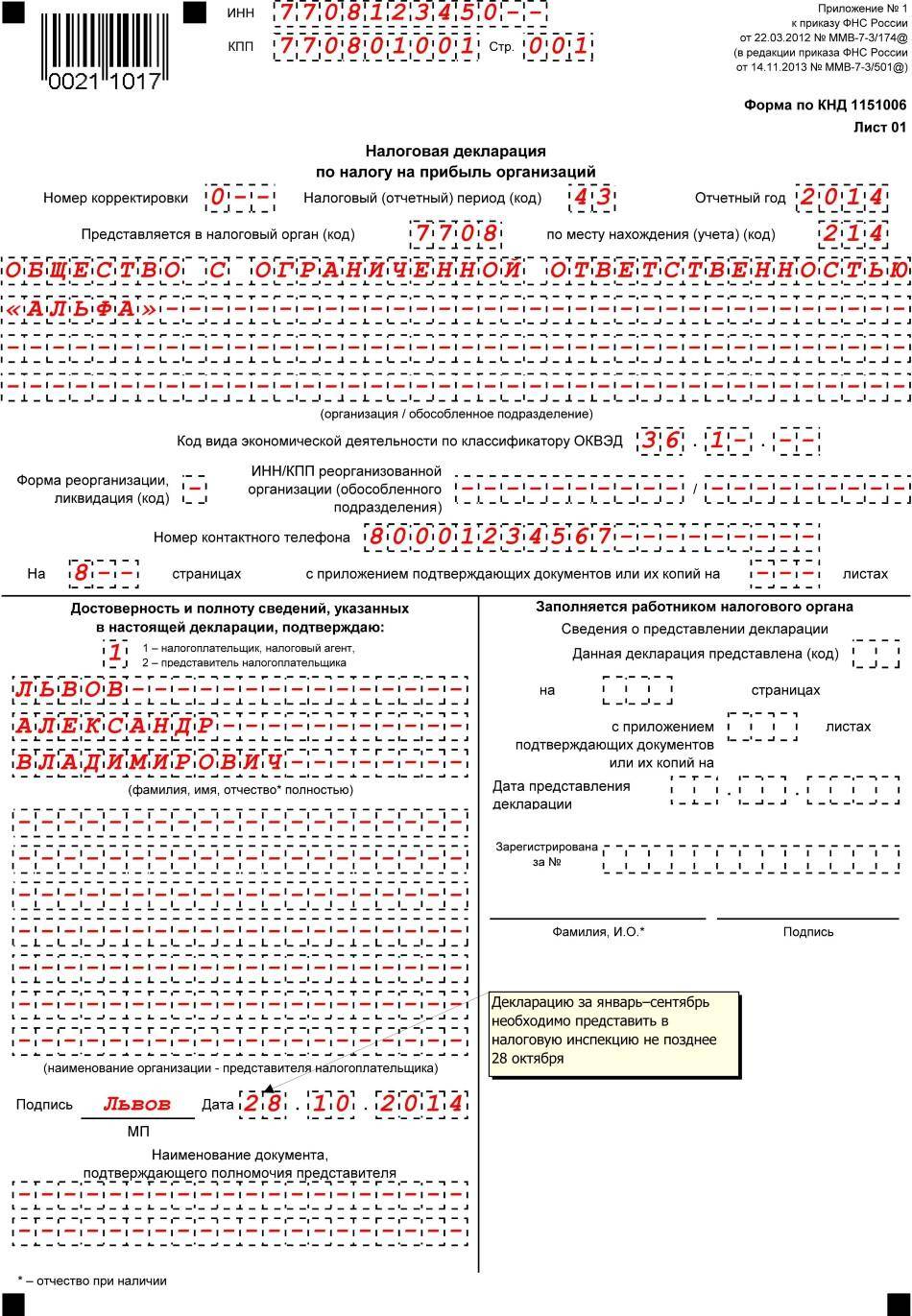

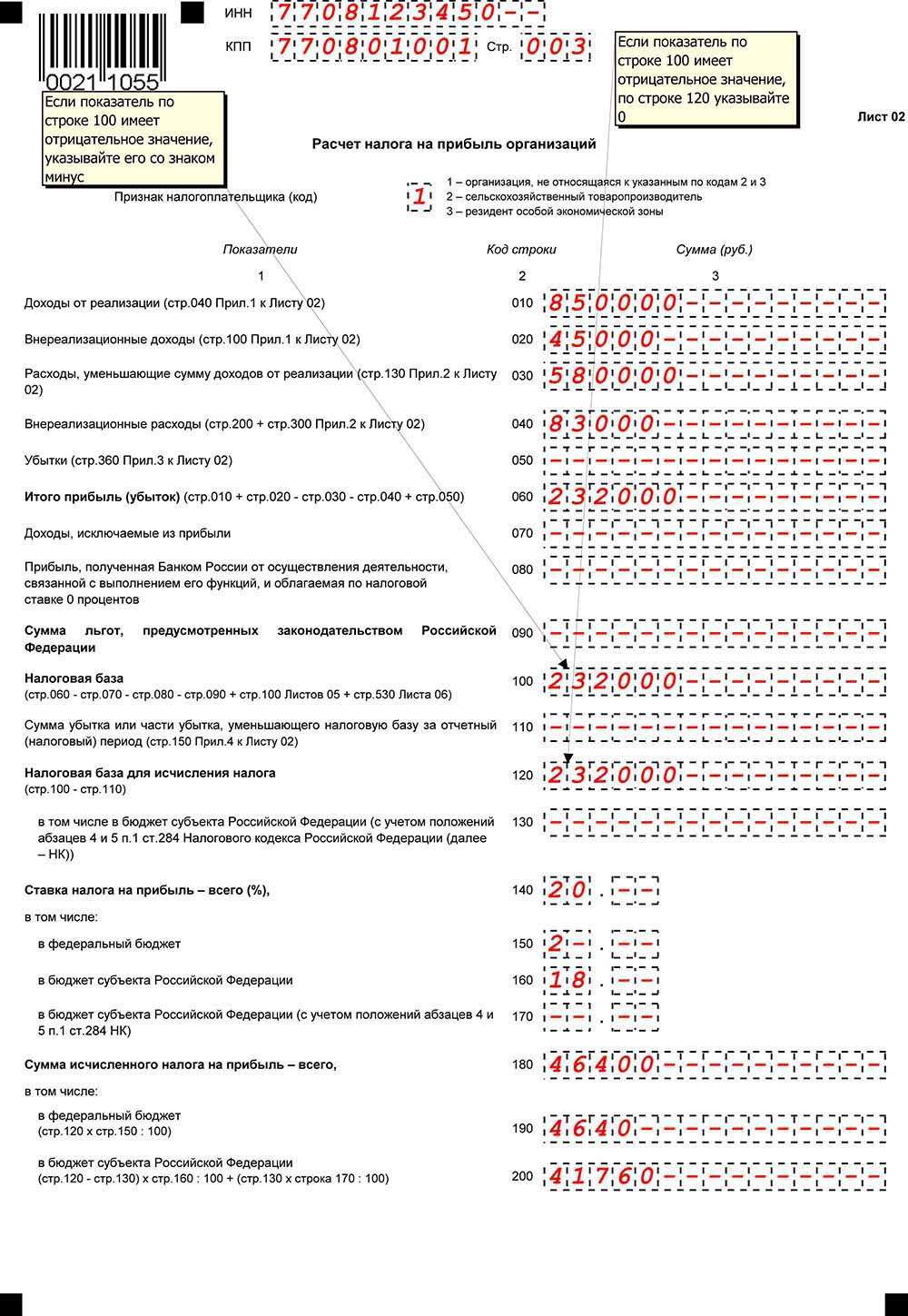

[stextbox id=’download’]Образец заполнения налоговой декларации по налогу на прибыль организаций.[/stextbox]

Учет налога

Учет налога на прибыль должен быть правильным, чтобы не возникало сложностей с налоговыми органами. Полученная прибыль или убыток от работы надо умножить на налоговую ставку, чтобы определить условный доход или расход. Далее значение корректируется при учете разницы.

Если был получен убыток, то налог на прибыль отражается по К 99 и Д68. При наличии прибыли надо отражать ее по Д68 и К99.2.

Правила расчета и перечисления авансовых платежей

Фирмы должны перечислять авансовые платежи по налогу на прибыль, причем они должны уплачиваться ежеквартально. Для их начисления может применяться два метода:

- первый метод стандартно применяется для всех компаний, причем он предполагает, что расчет должен вестись по окончанию каждого квартала;

- второй метод применяется в зависимости от фактически полученной от работы прибыли, причем сами компании добровольно могут воспользоваться им, для чего требуется уведомить о данном решении ФНС.

Важно! Размер авансовых платежей, так же как и общая сумма налога на прибыль, зависит от получаемых доходов или убытков фирмы. Как осуществляется расчет авансов по налогу на имущество организаций – читайте в этой статье.

Порядок и пример расчета

Для определения налога на прибыль надо знать ставку налога и определить налогооблагаемую базу. Для этого требуется вычесть из доходов все расходы фирмы, имеющие отношение к ее непосредственной деятельности.

[stextbox id=’alert’]Например, фирма в один из кварталов оформила кредит на 800 тыс. руб., уплатив в качестве первоначального взноса 200 тыс. руб. Выручка от работы равна 950 тыс. руб. за этот период, причем в нее включается НДС в размере 160 тыс. руб.[/stextbox]

Для определения налога на прибыль первоначально рассчитываются все расходы: расходы на производство – 300 тыс. руб., заработная плата – 120 тыс. руб., амортизационные отчисления – 25 тыс. руб., страховые взносы – 50 тыс. руб., убыток за прошлый год – 55 тыс. руб. К расходам, которые учитываются для налогообложения, относится – 300 + 50 + 25 = 375 тыс. руб.

Прибыль, облагаемая налогом, равна – 950 – 375 = 575 тыс. руб. Соответственно налог равен – 575*20%=115 тыс. руб.

Ответственность за неуплату

Отсутствие перечислений в нужном размере и в установленный срок является серьезным нарушением, за который назначается административная и налоговая ответственность. Они представлены в виде начисления штрафов и пеней, а также при значительном размере долга может быть наложен запрет на работу.

При обнаружении злостного уклонения от уплаты налогов или скрытия доходов, может применяться к руководству фирмы уголовная ответственность.

Таким образом, налог на прибыль считается важным платежом, который должны уплачивать все фирмы. Часть его направляется в регионы, а другая идет в федеральный бюджет.

[stextbox id=’black’]Ставка налога может значительно отличаться в зависимости от вида получаемых доходов. Заниматься расчетом и учетом данного налога должны бухгалтеры фирмы. Попытки уклониться от уплаты или использование способов скрытия доходов могут привести к серьезным негативным последствиям для компании и ее руководства.[/stextbox]

Что такое налога на прибыль организаций и в чем его особенности вы можете узнать в этом видео: