У производителей сельхозпродукции, как и у прочих лиц, ведущих предпринимательскую деятельность, существует возможность определиться с системой налогообложения. Они могут выбрать упрощенку, общий налоговый режим или единый сельскохозяйственный налог, созданный специально для производителей, работающих по данному направлению.

Что значит эта форма налога и в чем ее особенности

[stextbox id=”alert”]Единый сельскохозяйственный налог (ЕСХН) – объединяет внесение в бюджет нескольких форм налогов одним платежом – на прибыль, НДС и на имущество организаций и страховых взносов.[/stextbox]

Важно: при этом исключается налог, который необходимо уплачивать согласно статьям ТК и НК РФ.

Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

- Сельского хозяйства;

- Лесного;

- Любого вида рыбного хозяйства;

- Растениеводства;

- Животноводства.

Особенности данного налога кроются в возможностях и перспективах для перешедших на данный вид граждан и компаний:

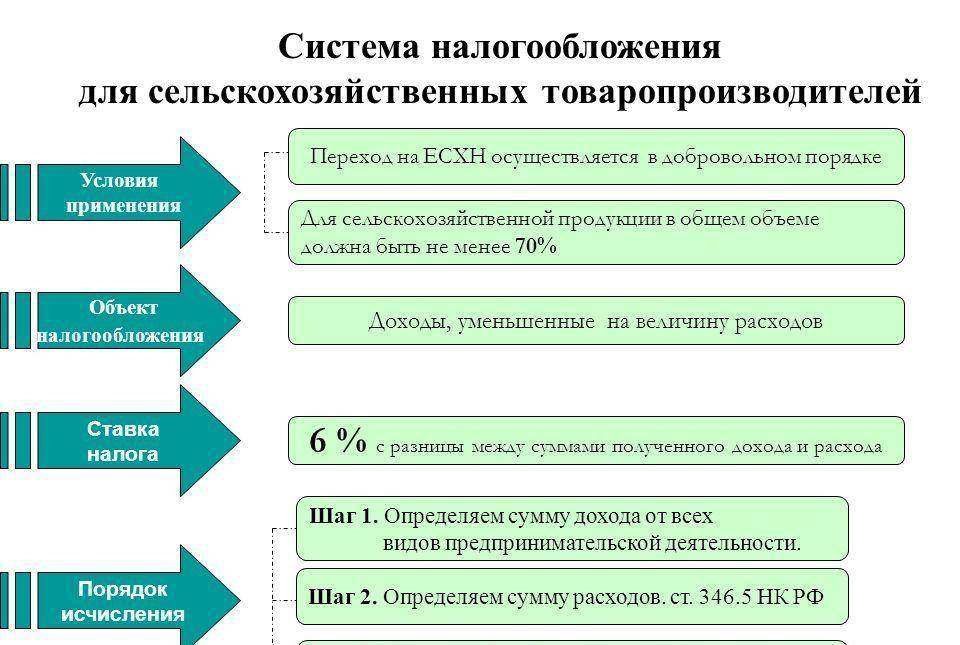

- Налог имеют право применять только те производители, доля дохода которых состоит не менее, нежели на 70% от производства подобной продукции;

- Переход на данный вид налогообложения доступен с 20 октября по 20 декабря в году перед тем, когда планируется переход;

- Налоговый период составляет год, отчетный – 6 месяцев;

- Налог подразумевает обложение дохода за минусом расхода. Определяются данные величины согласно нормативным актам, при этом доход означает сумма, поступившая по факту на кассовый счет, а расчет – сумма, по факту выплаты, поступившая на счет контрагента;

- Налоговая база – денежная величина доходов, выраженная в рублях за минусом расходов;

- Налоговая ставка по данному спецпредложению – 6%;

- Все суммы предполагаемые к выплате вносятся по месту расположения предприятия или проживания ИП;

- Отчетную документацию следует подавать не позже 31 марта года следующего за отчетным.

[stextbox id=”black”]Все данные особенности предоставляют возможность производителям продукции сельского хозяйства снизить налоговую базу и упростить процедуру отчетности.[/stextbox]

Отчетность, определение эффективности применения ЕСХН и порядок уплаты рассмотрены в этом видео:

Как применять и в каких случаях ЕСХН

Использовать ЕСХН доступно для любого производителя, а не переработчика продукции при создании нового объекта или с 1 января любого года.

Важно: использование данного налога и прекращение его применения дело добровольное.

При этом следует подать заявление по форме утвержденного Уведомления о переходе.

Если хозяйство по производству продукции только создается, то необходимо сообщить о применении ЕСХН в течение месяца с момента постановки на учет.

[stextbox id=”info”]Если же это переход уже существующего хозяйства, то заявление пишется с 20.10 до 20.12 предыдущего года. Уведомление подается по месту нахождения предприятия.[/stextbox]

Используемая процедура в случае перехода

Важно: при переходе необходимо уложится в сроки, положенные для выполнения уведомления, если эти сроки не соблюдены, плательщик автоматически остается на предыдущем виде налогообложения.

Уведомление подается с соблюдением всех требований инстанций.

При этом следует помнить, что те предприниматели, которые начали пользоваться ЕСХН, не располагают возможностью изменить вид обложения до конца налогового периода.

Переход с ЕСХН возможен только с января будущего года, об этом и о новом избранном виде налога обязательно ставятся в известность налоговые органы до 15 января.

Если налогоплательщик по тем или иным причинам по итогам прошедшего года преступил установленные критерии, он лишается возможности применять сельскохозяйственный налог с начала года произошедшего нарушения.

[stextbox id=”warning”]При утере возможности так налогооблагаться необходимо тоже уведомить органы о новом приемлемом виде налога в течение 15 дней с момента окончания налогового периода.[/stextbox]

Положительные и отрицательные стороны ЕСХН

Среди преимуществ существуют следующие позиции:

- Замена сразу нескольких видов налогов, что предельно облегчает ведение бизнеса;

- Облегченное выполнение учета за счет освобождения от уплаты НДС;

- Удобные сроки оплаты и отчетности.

Минусом являются:

- Обязанность подачи уведомления в строгом временном режиме;

- Доходность по заявленному виду работ должна превышать 70%;

- Низкий уровень допустимых расходов, ниже чем при ОСН;

- Нет возможности возмещения убытков, в итоге неоправданно большие затраты остаются без компенсации.

Единый сельскохозяйственный налог для ИП

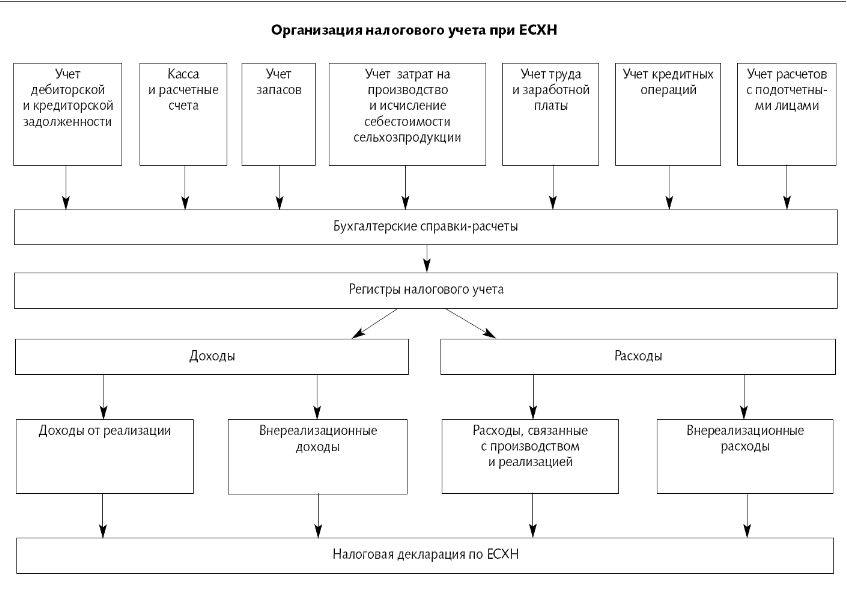

Предприниматели, которые используют сельскохозяйственный налог, не столь везучи, как вмененщики, которым нет необходимости вести книгу учетов доходов и расходов, здесь она все же необходима.

[stextbox id=”alert”]Зато налоги оплачиваются всего 2 раза в год – 25 июля и 31 марта, а отчет сдается до 31 марта следующего года.[/stextbox]

При этом:

- Фиксированный налог ПФР неизменный;

- Перечисление налогов с заработной платы работников обязательно;

- Отчетность перед соответствующими органами также ведется.

Порядок и примеры расчета ЕСХН

Здесь применяется следующий расчет – налоговая база умножается на налоговую ставку, которая соответствует 6%, а в качестве базы выступает доход по кассовому методу за минусом фактического расхода.

При этом допустимы особенности:

- Базу доступно снизить на общую сумму убытков предыдущих периодов;

- Расходы и доходы будут исчисляться по нарастающей, начиная с первых дней подотчетного промежутка.

Пример:

Если доход фирмы за год составил 1,5 млн. рублей, а текущие расходы 1,225 млн. рублей, то согласно утвержденной формуле СН = (Д – Р) × 6 / 100, сельхозналог исчисляется следующим образом СН = (1 540 000 – 1 225 000) × 6 / 100 = 18 900 руб.

Система налогообложения ЕСХН

[stextbox id=”black”]Важно: данная система недоступна для предприятий, занимающихся первичной или последовательной переработкой сельскохозяйственной продукции.[/stextbox]

С начала 2017 года в список допустимых предприятий для использования ЕСХН включены, предоставляющие услуги производителям сельскохозяйственных товаров в области животноводства и растениеводства.

Речь идет о вспомогательных мероприятиях:

- Участие в посевной;

- Уборка урожая;

- Уход за садом;

- Выпас скота и прочее.

При этом выручка от предоставления подобных услуг должна быть в приоритете и составлять от 70%.

Плательщики и объекты

Важно: объектами налогообложения являются доходы, уменьшенные на расходы.

В роли плательщиков выступают:

- Производители сельхозпродукции;

- Предприятия, предоставляющие услуги данным производителям;

- Рыбохозяйственные организации;

- ИП, занимающиеся отловом водного биологического продукта.

Не имеют право на данный вид налога:

- Предприятия, выпускающие подакцизный товар;

- Компании, специализирующиеся на игорном бизнесе;

- Казенные, бюджетные и автономные учреждения.

Ставка налога

Согласно НК РФ ставка фиксирована и равна 6%.

[stextbox id=”info”]Для областей Крымского полуострова она уменьшена с января 2015 года до 0.5%. Начиная с 2017 года и до конца 2021 года, для этих регионов она повышена и останется неизменной в пределах 4%.[/stextbox]

Порядок оплаты

- Вносить аванс следует до 25 числа месяца после полугодия;

- Выполнять оплату за весь год следует до 31 марта следующего за отчетным годом периода.

При этом авансовые платежи засчитываются в счет налога также в конце года. Как заполнить и правильно составить авансовый отчет вы узнаете здесь.

Оплату доступно выполнить:

- Через банк-клиент;

- Посредством заполнения платежного поручения.

Что нужно знать

С начала 2017 года в базу расходов доступно вносить затраты на проверку квалификации сотрудников.

С октября 2017 года будут увеличены размеры пени за отсутствие платежа свыше 30 дней. Ее исчисление будет производиться по следующим ставкам:

- Отталкиваясь от 1/300 ставки рефинансирования Центрального банка на момент просрочки, начиная от ее первого и заканчивая ее последним днем;

- Отталкиваясь от 1/150 ставки рефинансирования ЦБ РФ актуальной на момент 31 дня задержки выплат.

Юрлицо в любом случае заплатит 1/300 данной ставки, начиная с 10 месяца 2017 года вне зависимости от срока недоимок.

Итоги

[stextbox id=”alert”]Единый сельскохозяйственный налог предназначен для облегчения плат в бюджет производителями соответствующей продукции. Его применение не является обязательным, но наличие данного вида расширяет возможности предпринимателей и компаний по выбору приемлемого варианта.[/stextbox]

Об особенностях и нюансах ЕСХН подробно рассказано в этом видео: