Фонд заработной платы приходится формировать каждому владельцу бизнеса, если у него в подчинении работают люди. При этом фонд должен быть обеспечен в полной мере и без излишка, так как каждое отклонение в меньшую или большую сторону чревато последствиями.

Очень важно в данный фонд внести все расходы, связанные с выплатой налогов за работников, отчисления в Пенсионный фонд и прочие обязательные платежи.

Что такое фонд заработной платы

[stextbox id=”alert”]ФЗП – это внутриорганизационный фонд, включающий в себя все выплаты, в общей сложности, связанные с оплатой труда, а также текущие социальные выплаты.[/stextbox]

Составление выполняется на определенный период, с учетом конъюнктуры, инфляции, стоимость данного вида труда.

При этом необходимо соблюдать минимальный размер оплаты труда, установленный законодательством.

Благодаря данному фонду формируется основная часть себестоимости продукции.

В состав фонда включены:

- Заработная плата;

- Все виды премий, предназначенных для поощрения;

- Компенсации;

- Денежные затраты на обеспечение работника обедом, проживанием и прочими необходимыми условиями;

- Расходы, связанные с приобретением униформы;

- Отпускные, в том числе и за неиспользованные отпуска или вынужденные учащимся;

- Поощрительные выплаты, к примеру, за труд подростков;

- Расходы на медосмотр персонала;

- Компенсации при любых изменениях в деятельности компании;

- Добавочные выплаты за различные достижения;

- Оплата вахтовой службы;

- Компенсация при длительной неспособности работать;

- Выплаты работникам со стороны;

- Поощрение студентов на практике.

При этом нельзя учитывать:

- Целевые выплаты и премиальные из спецфондов;

- Премиальные за год;

- Материальная поддержка любых видов;

- Определенный вид надбавок к пенсионным выплатам;

- Некоторый вид компенсаций;

- Безвозмездные ссуды, оплата путевок и проездов;

- Выплата дивидендов.

Из чего складывается фонд заработной платы работников? Ответ содержится в этом видео:

Налог на фонд заработной платы

[stextbox id=”black”]Это налог, взимаемый с общей суммы расходов на оплату труда. Он может оплачиваться компанией на 100% или частично изыматься с зарплаты трудящих, в некоторых случаях работники его оплачивают полностью.[/stextbox]

Данный налог высчитывается с любой зарплаты в размере 13%.

Особенность налога, в том, что он исчисляется 1 раз в месяц, в то время как законодательством предусмотрена выплата зарплаты не реже 2 раз в месяц.

Важно: с авансовых платежей не выполняется вычитание налога, а только с зарплаты по итогам месяца, за вычетом всех больничных, отпускных и прочих.

При этом в разницу между реальной и насчитанной заработной платой входят прочие удержания, которые в общей сложности не должны превышать 20% вычета.

Какие налоги включены в фонд оплаты труда

В фонд оплаты труда кроме НДФЛ, входят страховые взносы:

- ФПС – в ПФР, выплата пенсий по достижению пенсионного возраста составляет 22%;

- ФОМС – медицинское страхование, достигает 5,1%;

- ФСС ВН и М – обязательное социальное страхование составляет 2,9% и гарантирует выплаты в случае временной утери трудоспособности или материнства;

- ФСС НС и ПЗ – страхование от несчастного случая и профессиональных травм или болезней.

[stextbox id=”info”]Важно: общая сумма отчислений составляет около 30%. Все эти выплаты начисляются на ФОТ предприятия и включаются в себестоимость продукции.[/stextbox]

Каким образом формируется вычет

Все вычеты с заработной платы должны происходить в определенные сроки и перечислятся в соответствующие инстанции.

Их перечисление происходит каждый месяц одновременно с выплатой заработной платы. При этом законодательством разрешено регулировать выплаты в ПФР и ФСС:

- Если плата за труд соответствует 711 000 рублей, то сумма, превышающая данный показатель облагается по ставке 10%;

- ФСС предусмотрены нулевые взносы при суммах свыше заработной платы 670 000 рублей. Отчет же в данные фонды подается поквартально по нарастающим итогам.

Важно: нарушение любого из обязательств касательно данных фондов облагается штрафом. Как осуществляются отчисления ИП во внебюджетные фонды – узнайте здесь.

Примеры расчетов

ФОТ за 2017 год составляет 215 000 рублей, это значит, что затраты связанные с зарплатой составят:

- В ПФР – 47 300 рублей;

- В ФСС – 6 235 рублей плюс 1 290 на травматизм;

- В ФОМС – 10 965 рублей.

Все данные высчитываются экономистами и закладываются в финансовый план предприятия.

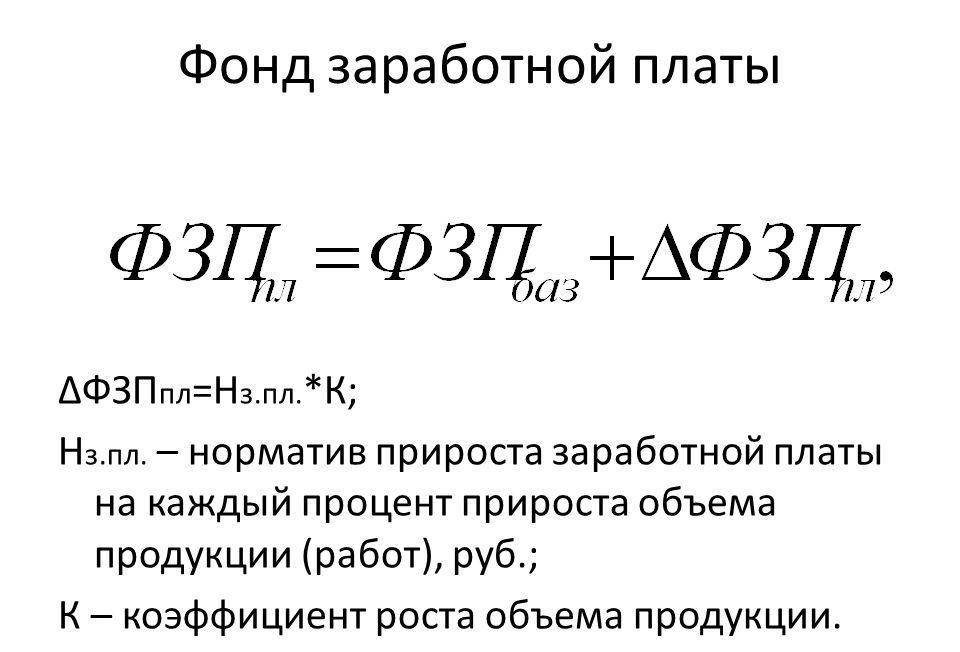

Планирование фонда на предприятии

[stextbox id=”warning”]Чтобы организация развивалась по нарастающей необходимо правильное планирование работ, для чего и необходим ФОТ.[/stextbox]

На предприятии существуют характерные особенности его применения:

- Выводится процентное соотношение по уровневому нормативу и общим производственным объемам;

- Метод прироста – при увеличении производительности повышается и уровень зарплаты на 1%;

- Остаточные методы, в результате которых фонд выступает в роли основной части прибыли, что увеличивает прибыль компании.

Подобные ресурсы формируют в качестве остаточного размера прибыли, но перед этим формируют фонды социальных, научно-технических и производственных отраслей.

Данный показатель выводится с запасом, учитывая темпы работ, выполнения заказов и договоров.

Важно: фонд по зарплате доступно сформировать тем фирмам, которые полностью самообеспечиваются, если для жизни предприятия необходимы сторонние финансы, формируется резервный фонд.

Социальное выплаты, учитываемые в ФОТ

К данным выплатам имеют отношение:

- Выходное пособие по итогам окончания действия срочного договора;

- Суммы, для обеспечения трудящихся в связи с реорганизацией фирмы;

- Поощрительные выплаты при выходе на пенсию;

- Доплата трудящимся сотрудникам пенсионного возраста;

- Страховые платежи любого характера в пользу работников;

- Страховые выплаты по договору добровольного страхования;

- Оплаты в медицинские учреждения, которые занимаются оздоровлением рабочего персонала;

- Оплата путевок;

- Компенсации и льготы;

- Оплата абонементов спортивные и развлекательные комплексы, подписку на корреспонденцию и прочие.

Расчет налогового фонда

В данный расчет применяется:

- Оклад;

- Сдельная расценка;

- Тарифная ставка;

- Доплаты и премии.

При этом необходимо знать данные ведомостей, количество работников и среднюю продолжительность рабочего дня.

Расчет выполняется по формуле:

ФОТ = Зарплата * (Оклад + Надбавка + Региональный коэффициент)

Примеры вычислений:

Если на предприятии трудится 475 человек – фонд составляет 175 768,5 рублей.

[stextbox id=”alert”]Работники работают по подразделениям, 100 из них трудится в 1-м подразделении, тогда индекс зарплаты по нему составляет 1,074 доли единицы.[/stextbox]

Выходит, что ФОТ данного подразделения составляет 39 738 рублей.

Отчисления в ПФР

Такие отчисления выполняются за работников по ставке 22%, при превышении порога в 711 000 ставка равняется 10%, работники, трудящиеся в условиях повышенной опасности или вредности для труда имеют право на повышенные ставки 9% и 6% соответственно указанным категориям.

Выплаты в ФОМС

Ставка начисления составляет 5,1%, если зарплата будет неизменна в течение года. То начисленные суммы по данной ставки также будут сохранены все 12 месяцев.

Взносы в ФСС

[stextbox id=”black”]Ставка 2,9% при этом при достижении суммы 670 000 рублей отчисления прекращаются. Взносы за травматизм имеют ставки соответствующие классу риска деятельности предприятия.[/stextbox]

НДФЛ

Налог уменьшает сумму зарплаты, так как исчисляется в размере 13% именно из каждой платы работников.

Перечисление в налоговую происходит в один день с выплатой зарплаты.

Важно: если у сотрудника имеются детки до 18 лет, он имеет право на налоговый вычет:

- За первого и второго малышей 1 400 рублей;

- За третьего – 3 00 рублей.

Эти тарифы приемлемы и для детей-инвалидов.

[stextbox id=”info”]Вычет начинает производиться с месяца рождения малыша до 18-летия, если он пойдет в высшее учебное заведение до 24 лет.[/stextbox]

Оптимизация ФОТ

Существуют законные методы уменьшения налоговых отчислений с фонда оплаты труда – при переводе зарплаты в другие менее облагающиеся налогами формы:

- Оформление сотрудника в качестве ИП с УСНО со ставкой обложения 6%, посредством заключения договора на предоставление услуг;

- Сосредоточение основной части ФОТ на одном сотруднике, к примеру, директоре, что дает возможность снизить ставку до 10%.

Как правильно подсчитать зарплатные налоги вы можете узнать в этом видео-уроке:

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Заключение

[stextbox id=”warning”]Также следует помнить, что датой перечисления всех платежей является 15 число следующего месяца, если это выходной или праздник, то следующий за ним рабочий день.[/stextbox]