Когда все документы поданы и ждать осталось не долго, обещанные средства по кредиту можно так и не получить. Все финансовые учреждения опираются на кредитную историю заемщика. Если в ней есть малейшие недочеты, последующие микрозаймы вам закрыты. Вся информация о кредитной истории хранится в БКИ.

Подписывая договор, вы сами даете разрешение на предоставление ваших данных в это бюро. Кредитная история постоянно обновляется, ведь передача информации предусмотрена раз в месяц. Чтобы ее не испортить, стоит изучить факторы, которые негативно влияют на КИ и избегать их.

Просрочка

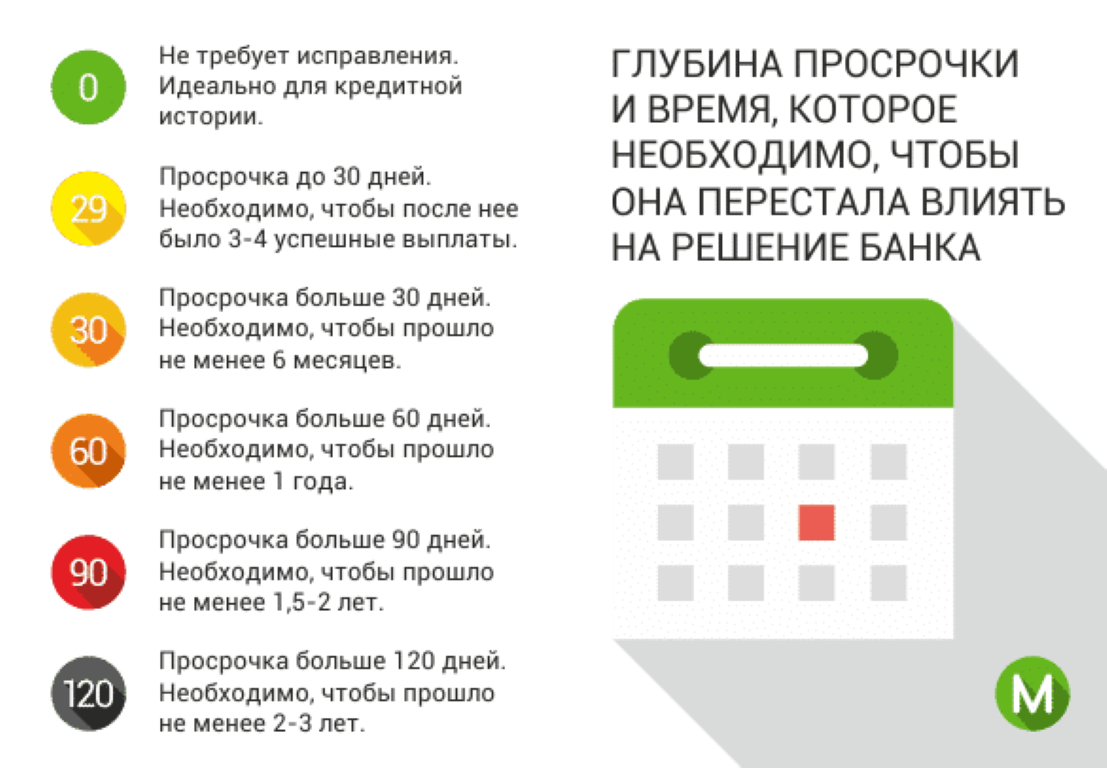

Банками совсем не приветствуется, когда клиент отстает от графика платежей. В 80 процентов случаев имидж портиться из-за ежемесячной задолженности. Если срок задержки неделя, то это не критично.

Во-первых, ни один банк не будет сразу же отчитываться перед БКИ, во-вторых, оплата задолженности и штрафа моментально исправит положение. Если дисциплина на высшем уровне и все современно оплачивается, то стоит ждать положительный ответ.

[stextbox id=’info’]Если же задолженность хронического плана, то на исправление кредитной истории и ожидание момента следующей выплаты пройдет не меньше года. Прежде чем выдать деньги, любой банк оценит риски, платежеспособность, а также сделать запрос в бюро.[/stextbox]

Такой подход позволяет узнать, брал ли заемщик средства в других банках и насколько исправно он их погашал. Обычно во внимание берутся последние данные по кредиту, хотя бюро хранит информацию, собранную за последние 5 лет.

Какие распространенные мифы о КИ, которым нельзя верить? Смотрите видео:

Стоит попробовать исправить КИ, взяв товарный кредит или залоговые средства, погасив их в соответствии с календарем. Тогда в вашей последней истории появиться выполненное обязательство перед банком.

Большое количество кредитов

Такое поведение заемщика не внушает доверие. Человек может легкомысленно относится к своим обязательствам. Попав в кредитную яму, клиент берет новые займы, чтобы погасить предыдущие долги. Оценка потенциального заемщика снижается за счет этих показателей.

Какие медицинские услуги являются бесплатными? Узнаете здесь.

[stextbox id=’warning’]Кредитная история показывает, какие кредиты брал клиент банка и как их погашал. Между банками и учреждениями БКИ идет постоянное обновление данных. Если на заемщике уже весят кредиты, то новые просто не выдадут.[/stextbox]

При первом обращении за кредитом

Получить средства при первом обращении практически невозможно. Удивительно, но даже чистая история не станет гарантией добросовестной выплаты в будущем.

Чтобы исправить ситуацию, воспользуйтесь товарным кредитов, а погасив его, вы попадете в список хороших заемщиков. При закрытии долга, возьмите справку об отсутствии финансовых претензий.

Поручительство

При желании помочь близким можно испортить кредитную историю, даже не получив денежных средств. Если кредитор не справиться с взятыми на себя обязательствами, беспокоить будут поручителя. С юридической точки зрения поручитель является гарантом выплат.

Когда банк забудет про кредит? Подробнее по ссылке.

[stextbox id=’black’]Поэтому, прежде чем соглашаться на эту роль, стоит все взвесить. Обнаружив вас в списке поручителей, банк может отказать в кредите до момента выплаты того, что брал ваш друг или родственник.[/stextbox]

Заблаговременная выплата кредита

Как не странно – но заблаговременное погашение кредита тоже негативно воспринимается банками. Ведь заемщик лишает возможности финансовое учреждение подзаработать на процентах, которые выставляются по графику.

Как исправить КИ? Ответ в видео:

[stextbox id=’alert’]Несмотря на такую ответственность и платежеспособность, КИ получает определенную запись, которая в будущем будет учитываться при предоставлении кредита.[/stextbox]

Повышенная активность: заявки в несколько банков

Не стоит обращаться за кредитом сразу же в несколько банков, такая активность фиксируется в КИ. Склонность к необдуманным поступкам пугает банки, и они дают отказы. В учет берется не только личное посещение отделения, но и онлайн-заявки.

Кредитка на нуле

Не стоит использовать кредитный лимит до самого нуля. Такое расположение дел показывает банку неплатежеспособность обладателя карты. Оставляйте 20–30 % от кредитной суммы и тогда ваша КИ не будет испорчена. Постоянное обращение средств на кредитной карте показывает вашу платёжеспособность.

Изучите вышеперечисленные ошибки и старайтесь их избегать. Придерживаясь простых правил, удастся сохранить хорошую КИ и при необходимости получить новый кредит.