Каждая крупная компания должна тщательно вести бухгалтерский учет, чтобы учитывать основные нормы законодательства. Сюда относится не только формирование многочисленной отчетности, но и реализация инвентаризации расчетов.

Понятие и особенности инвентаризации расчетов

[stextbox id=’alert’]В ФЗ №402 указывается о том, что каждая организация должна осуществлять инвентаризацию. Во время этого действия непременно сопоставляются фактические объекты с теми сведениями, которые содержатся в бухучете. При этом непременно подвергаются проверке все расходы, понесенные фирмой при расчете с покупателями, контрагентами и разными государственными структурами.[/stextbox]

Важно! Сами фирмы решают, когда и каким образом осуществляется инвентаризация, причем обычно для этого формируется специальный локальный акт, в котором указываются сроки выполнения процедуры, правила, порядок ее проведения и составления нужных документов.

Каждая фирма имеет возможность разработать формы документов, используемых в процессе инвентаризации. Также можно пользоваться уже унифицированными формами.

Как на практике проводится инвентаризация расчетов с контрагентами и контролирующими органами вы можете узнать тут:

https://www.youtube.com/watch?v=lYtzwdb34W8

Регулирование процесса

Инвентаризация расчетов прописывается в специальных Методических указаниях №49, утвержденных Минфином. Здесь указывается, каков порядок осуществления процедуры.

Дополнительно данный документ содержит сведения о том, при каких ситуациях ее проведение является обязательным.

[stextbox id=’black’]Важно! Непременно процесс осуществляется перед непосредственным формированием годового отчета.[/stextbox]

Особенности инвентаризации расчетов с кредиторами и дебиторами

Расчеты могут проводиться с поставщиками, покупателями или разными государственными органами. Соответственно, контрагентами могут быть:

- кредиторы, представленные обычно поставщиками, предоставляющими товары с пост оплатой;

- дебиторами, являющимися покупателями, которым поставляются товары с отсрочкой платежа.

Эти два вида расчетов противоположны друг с другом, причем значительное наличие как одного вида задолженности, так и другого, считается отрицательным моментом для работы любой организации.

Виды задолженности

При проведении инвентаризации всех расходов компании непременно учитываются все виды задолженности:

- Кредиторская. Сюда включаются долги компании перед поставщиками, от которых товары уже были получены, но деньги за них еще не были перечислены. Также сюда входят разные займы или кредиты, оформленные для развития или поддержания бизнеса. Такой вид задолженности может быть долгосрочным или краткосрочным. По долгам приходится ежемесячно перечислять определенные средства. Если нарушаются сроки, в течение которых требуется вернуть деньги, то это приводит к начислению пеней и штрафов, поэтому значительно увеличивается общий долг.

- Дебиторская задолженность. Она образуется, если фирма предоставляет товары с отсрочкой платежа. Покупатели в этом случае выступают дебиторами. Для возвращения денег дается конкретное количество времени, причем если не возвращаются средства вовремя, то начисляются пени. Такой долг может признаваться сомнительным или безнадежным, поэтому не рекомендуется предоставлять товары с отсрочкой ненадежным и непроверенным клиентам.

[stextbox id=’info’]Важно! Вышеуказанные виды задолженности имеются у каждой крупной компании, причем, чем они меньше, тем более устойчивой и надежной считается фирма.[/stextbox]

Порядок осуществления инвентаризации расчетов

Для выполнения данного процесса учитываются сведения, содержащиеся в Приказе №49. Для этого проверяются данные, имеющиеся на счетах бухгалтерского учета фирмы.

Важно! Допускается не формировать отдельно приказ, если процедура реализуется при инвентаризации всех объектов, принадлежащих фирме.

До инвентаризации надо регулярно осуществлять проверку и контроль над всей задолженностью. При этом непременно создаются подтверждения данного факта, представленные в виде документов.

Наиболее часто работники бухгалтерского отдела разных организаций в большей мере обращают внимание на возврат средств кредиторам, но возвращение денег от дебиторов считается важным моментом, так как нередко возникают проблемы с получением долга.

Инвентаризация расчетов предполагает выполнение последовательных действий:

- выявляются все документы, имеющие отношение к расчетам с разными контрагентами компании, причем все они должны быть представлены оригиналами, обладающими юридической силой;

- производится сверка имеющихся долгов с данными, прописанными в документации;

- выявляется сомнительная, просроченная и безнадежная задолженность.

[stextbox id=’warning’]Важно! Во многих компаниях проводится за небольшой промежуток времени действительно множество различных операций и действий, а также у них может иметься большое количество контрагентов, поэтому инвентаризация проводится всего лишь раз в год, так как чрезмерное осуществление этого процесса приводит к значительным тратам времени и средств.[/stextbox]

Сроки и задачи процедуры

Инвентаризация расчетов считается важным процессом, который требуется для различных компаний. Он призван решить множество задач:

- предоставляется информация руководству о реальном положении дел в фирме, а также полученный отчет может использоваться для привлечения инвесторов или для формирования отчетной документации, изучаемой советом директоров, что позволит эффективно решать стратегические вопросы, имеющие отношение к развитию предприятия;

- определяется, на какие денежные поступления может рассчитывать организация в ближайшее время, так как тщательно изучается дебиторская задолженность;

- своевременно выявляется просроченный долг;

- снижается риск мошенничества со стороны работников фирмы.

Инвентаризация расчетов осуществляются в сроки, которые указываются в Методических указаниях №49, причем минимально процесс должен проводиться раз в год, но сами компании имеют возможность увеличить число данных проверок.

Для их осуществления требуется создать специальную инвентаризационную комиссию, которая работает постоянно. Также сроки, правила и особенности данного процесса указываются в специальном приказе о проведении инвентаризации, выпускаемом руководством фирмы перед каждой процедурой.

Создание инвентаризационной комиссии

Непременно в компании должна иметься постоянно действующая инвентаризационная комиссия. В нее входят разные работники подразделений фирмы, а также специалисты бухгалтерского отдела.

[stextbox id=’alert’]Важно! Руководство организации может по собственному решению пригласить в такую комиссию специалистов из аудиторских фирм, чтобы они выявляли какие-либо нарушения, которые могут скрываться внутренними работниками предприятия.[/stextbox]

Именно люди, входящие в эту комиссию, занимаются проверкой всех документов, сверкой информации и другими действиями, призванными определить и выявить все расчеты фирмы.

Как оформляются документы

Основными документами для осуществления инвентаризации являются акт и приказ. На основании приказа назначается непосредственная инвентаризация. Его составлением занимается руководитель компании, причем важно указать в этом документе сведения:

- наименование организации;

- сроки проведения инвентаризации;

- состав комиссии;

- иные сведения о процедуре;

- подпись руководителя и дата составления приказа.

Комиссия после проведения процесса непременно оформляет ее результаты документально. Для этого составляется акт проверки, для чего надо пользоваться специальными бланками, имеющимися в Указаниях.

Важно! Итоги годовой инвентаризации дополнительно отражаются в бухгалтерской отчетности фирмы, поэтому разные несоответствия и ошибки учитываются в бухучете.

Правила и особенности составления акта

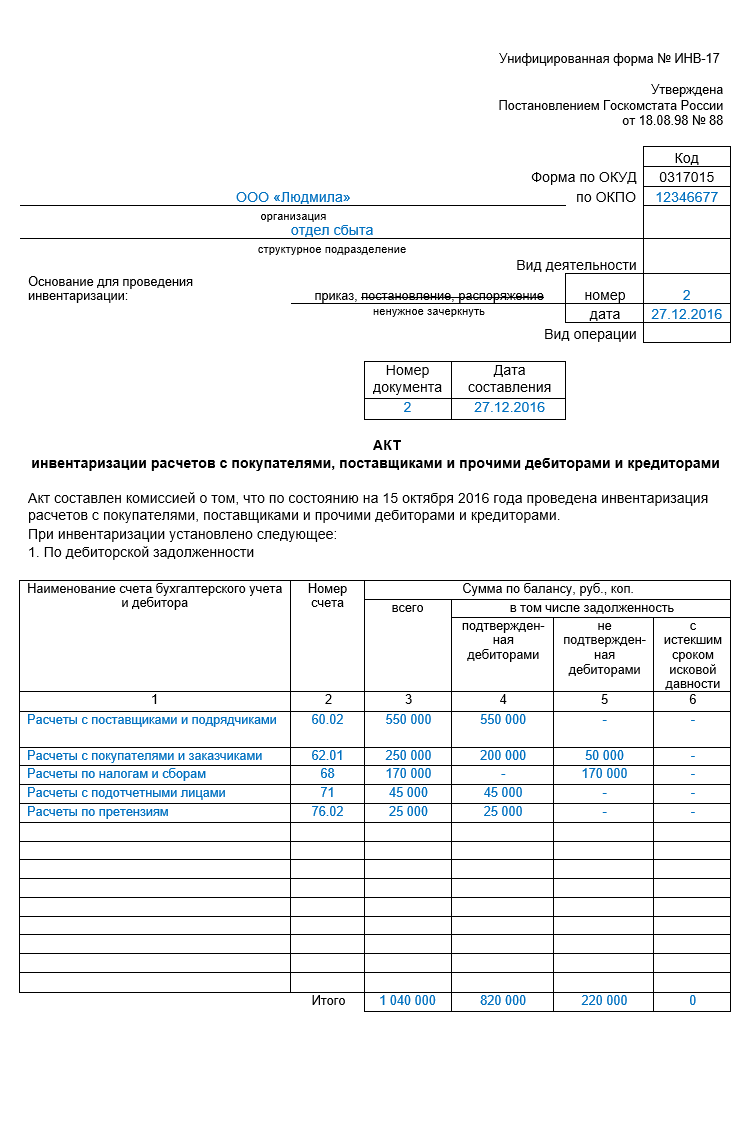

[stextbox id=’black’]Итоги проверки непременно оформляются с помощью акта. Для этого первоначально на каждого кредитора или дебитора делается справка, для чего используется форма N ИНВ-17.[/stextbox]

В этом документе содержится информация:

- реквизиты контрагента;

- дата появления долга;

- причина его образования;

- его полная сумма.

На основании этих справок составляется акт инвентаризации расчетов, для чего используется форма N ИНВ-17.

Важно! Данный документ непременно формируется в двух экземплярах.

Один экземпляр передается в бухгалтерский отдел компании, а другой хранится у комиссии. В акте проведения инвентаризации непременно прописывается информация:

- полное название фирмы;

- подразделения, где осуществляется процедура;

- ссылка на приказ, на основании которого проводится процесс;

- номер документа и дата его формирования;

- дата непосредственной проверки долгов фирмы;

- наименование всех кредиторов и дебиторов с указанием их счетов, размеров долга и сроков возврата;

- полный размер дебиторской и кредиторской задолженности. Тут вы можете узнать, что такое коэффициент оборачиваемости дебиторской задолженности;

- сумма долгов, по которым истек срок давности.

После формирования данного акта, руководство фирмы утверждает документ, после чего формируются резервы, предназначенные для сомнительных долгов, списываются безнадежные долги и планируются действия для будущего развития фирмы.

[stextbox id=’download’]Образец акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.[/stextbox]

Какая информация дополнительно может вноситься в акт

В данный документ может вписываться другая информация, обнаруженная во время проверки. Для этого делаются специальные приложения. В них могут отражаться разные ошибки или нестыковки, выявленные членами комиссии.

Допускается в эти приложения вносить данные о разных кредиторах или дебиторах, если имеются от них различные уведомления или просьбы.

Как списываются долги

Списанию подвергается как дебиторская задолженность, так и кредиторская. Если дебитор не возвращает деньги, а при этом у него нет возможности для совершения этого процесса, то производится списание. Как составляется бухгалтерская справка о списании кредиторской задолженности вы можете прочесть в этой статье.

Первоначально надо выявить все сомнительные или безнадежные долги. Последние вернуть просто невозможно, поэтому выполняется списание, причем для этого дебиторский долг переносится в расходы, что позволит снизить налогооблагаемую базу.

Если кредитор отказывается от своих требований, то фирма может списать некоторую часть кредиторской задолженности. Она записывается в доход организации, поэтому с конкретной суммы денег придется уплатить налог.

Таким образом, инвентаризация расчетов считается важным процессом, который должен осуществляться компаниями ежегодно, но они могут проводить его большее количество раз.

[stextbox id=’warning’]Процедура реализуется специальной комиссией, а основным ее назначением является выявление дебиторских и кредиторских долгов. Важно не только грамотно провести процедуру, но и правильно ее оформить документально.[/stextbox]

Как в программе 1С провести инвентаризацию расчетов вы можете посмотреть тут: