Постановка и достижение целей – стремление каждого успешного человека. Претворять в жизнь мечту, реализовывать текущие нужды, осуществлять глобальные желания без денежных средств не получится.

За всё нужно платить, соизмерять финансовые возможности с потребностями. Для этого нужна точная оценка своих затрат и доходов. Учесть все мелочи, выполнить расчёты поможет личный финансовый план.

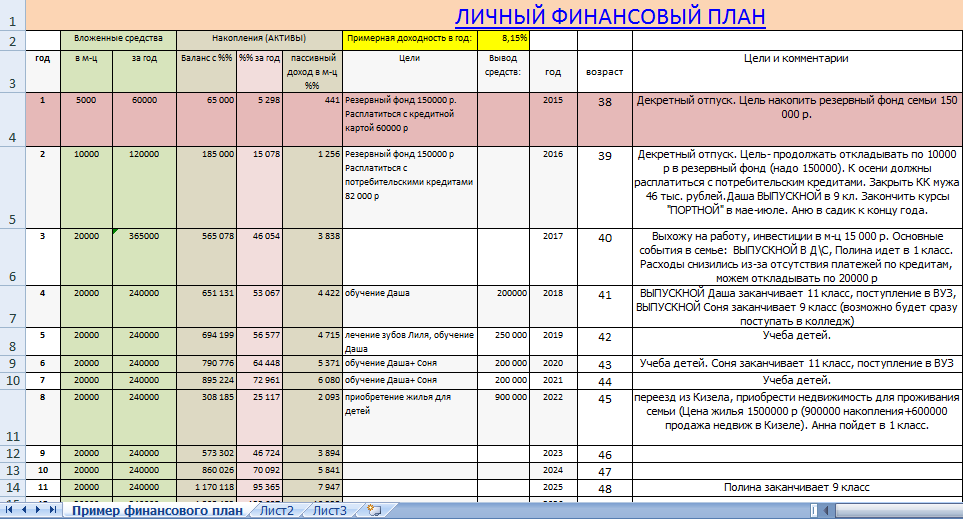

Представление о грамотном распределении личных средств

[stextbox id=’alert’]Разрешать материальные проблемы, управлять денежным эквивалентом, быть независимым, нельзя без четкого плана. Когда человек ставит перед собой цель, лучше отразить в письменной форме, чтобы наглядно представить: сколько финансовых задач и проблем нужно преодолеть.[/stextbox]

Затем по пунктам расписать события, которые должны привести к достижению своего желания. Действия, смелые решения, ежедневное продвижение, отсутствие малейших простоев в работе над собой, таким должен быть путь успешного человека.

Без рациональных затрат невозможно прийти к положительному результату, даже успешные бизнесмены рассчитывают каждую копейку прежде чем её вложить, расходы требуют особенного учета.

Залог финансового благополучия, это бережливость. Записи нужны, чтобы не пропустить важное финансовое мероприятие, с точностью рассчитать ежедневные расходы, продумать, от чего можно отказаться и сэкономить.

Круговорот событий, постоянная занятость мешают порой своевременно выполнять расчеты:

- текущих потребностей;

- ежемесячных платежей;

- плановых и внезапных расходов;

- будущих денежных накоплений.

Как правильно составить личный финансовый план вы можете посмотреть тут:

Составление личного финансового плана покажет:

- фактическое материальное состояние бюджета;

- путь к избавлению зависимости от денег;

- возможность не думать о будущем с беспокойством, когда расписан каждый шаг;

- спокойствие на старости лет.

[stextbox id=’black’]Чтобы добиться успеха, в обязательном порядке потребуется правильно распределять свои финансы. Для этого не нужно иметь специальное образование или профессию. Достигнуть материального благополучия, вполне доказанный факт, может каждый целеустремленный и дисциплинированный человек.[/stextbox]

Какую задачу выполняет финансовое планирование

Простого обывателя преследуют мысли о самых обычных вещах, он постоянно думает: как правильно распределить заработанные деньги и не ощущать нужды в них. Чтобы прочесть увлекательный бестселлер его предстоит купить, для просмотра фильма тоже нужны средства, а существенные затраты требуют накоплений.

Каждый человек должен научиться грамотно распоряжаться своими доходами, тогда копейка сбережет рубль.

Повседневные заботы, житейские проблемы заставляют граждан довольствоваться и мечтать о самых обыденных вещах, в основном, это:

- наличие работы со стабильным заработком;

- приобретение жилья, чтобы разъехаться с родителями;

- накопление денег для покупки автомобиля;

- молодые не думают, а надо планировать пенсионное обеспечение, не всегда социальные события обещают радужного будущего.

Разработать, письменно оформить ЛФП нужно, при этом следует учесть, даже самое эффективное планирование на бумаге не выполняет желания, но указывает маршрут, по которому нужно следовать.

Если условно предположить, что житель любого региона поставил перед собой цель приобрести собственное жильё. У него нет богатых родственников, предстоит надеяться только на себя и содействие семьи.

Нужно сесть, спокойно обдумать каждый шаг, способный приблизить к цели, подробно описать, например:

- указать реальный доход;

- обозначить, предпринятые действия для увеличения заработка;

- найти затраты, от которых можно избавиться, это могут быть привычки на бездумные, ненужные покупки, отодвигающие осуществление мечты на неизвестный срок.

Личное планирование показывает:

- необходимые расходы;

- поступление средств в собственный бюджет;

- оптимизирует источники для поиска резервов;

- правильную постановку целей, расстановку приоритетов;

- определение важных направлений, на которые в первую очередь нужно обратить внимание.

[stextbox id=’info’]Приучить к рациональному использованию накоплений, может только разработка четкого индивидуального ЛФП, она заставит приступить к саморегулированию. Допустим, тайм-менеджмент рекомендует заранее планировать свои дела, ежедневно расписывать порядок выполнения.[/stextbox]

Финансовое планирование соблюдается в аналогичном порядке, понадобится только отрегулировать сроки выполнения и контроль над каждым, проведенным шагом.

Основные отличительные черты и направления

Любые финансовые мероприятия, а планирование грамотного распределения собственных доходов и расходов, относится к данной сфере деятельности, имеют свои особенности, они разделяются по видам, бывают разные по длительности.

Цель ставят перед собой на такой срок, который реально достижим. Одного желания люди добиваются год, над другим работают большее время, иногда всю жизнь.

Планы составлять предстоит разные, их вид зависит от протяженности периода:

- краткого;

- среднего;

- длительного.

Исполнение желаемого результата в течение года, можно заключить в краткосрочный план.

Если цель требует затрат в пределах 3 лет, значит следует определиться и рассчитать материальные потребности по среднесрочной схеме.

Покупки на 4 года и больше требуют рационального подхода к каждому этапу, тогда составляют долгосрочный личный план по распределению средств.

Рекомендаций не может быть, какому плану лучше посвятить финансовое урегулирование собственного бюджета, все зависит от поставленных задач.

[stextbox id=’warning’]С помощью краткосрочного плана можно тщательно распределить доходы, проследить, куда больше всего утекает денег, провести анализ своих действий. Благодаря оптимальному разделению ресурсов станут видны наиболее расходные статьи, пункты, которые необходимо корректировать, сокращать затраты, при этом не в ущерб здоровью.[/stextbox]

Без годового аналитического исследования трудно составить среднесрочный финансовый распорядок. Деньги могут понадобиться на любые более затратные нужды: покупку автомобиля, ремонт или замену мебельного гарнитура. Скопить их невозможно без контроля над ежедневными тратами.

Все планы взаимосвязаны, но долгосрочный особенный вид. Владельцу финансов предстоит расписать, как долгие годы распоряжаться ими, правильно регламентировать расходы, вкладывать прибыль, находить дополнительные источники доходов.

От того как будет проходить процедура, поведет себя домашний финансист, придерживается ли он собственных правил, расходуя денежные средства, зависит покупка коттеджа, поездка за границу, осуществление основной мечты – полной материальной независимости.

Только правильные ограничения собственного бюджета, предоставят возможность достигнуть любой реальной цели. Исключение из затрат на необходимые лекарства, помощь родителям, не принесут пользы.

Чёткое планирование каждого поступка поможет увидеть финансовую картину, отразит фактические доходы, подчеркнет такую черту характера, как скрупулёзность в хорошем смысле.

Производственники не чураются тщательного учета, делают полный анализ финансового оборота для определения продуктивности своего предприятия.

Построение маршрута собственной жизни, подробная раскладка передвижения по нему, это тоже своего рода бизнес, он состоит из того же дебета, кредита, а статьи жизнеобеспечения требуют бухгалтерских проводок по счетам, только с другими приземлёнными названиями.

Кому нужно регулировать финансовые потоки

[stextbox id=’alert’]Каждый гражданин должен быть заинтересован в личном финансовом плане. Откуда берутся малообеспеченные слои населения, не нужно искать серьёзных обоснований, чтобы дать ответ на не совсем корректный вопрос.[/stextbox]

Если в человеке заложено бороться с бедностью, он не будет оправдывать свой статус причинами, предпримет все возможности и достигнет успеха.

Составление финансового плана подойдет:

- бизнесмену;

- должнику;

- фрилансеру;

- человеку, не умеющему укрощать собственные страсти.

Бизнес, это не только источник доходов. Гражданин, став учредителем дела, возлагает на себя определенные обязанности, он заботится о зарплате подчиненных, значит об их финансовом благополучии. Начинать своё экономическое воспитание, учиться правильно распоряжаться капиталом, нужно с личного бюджета.

В стране появилось много должников, которые бездумно брали кредиты, чтобы погасить прежнюю задолженность. Тут вы узнаете, как провести инвентаризацию дебиторской и кредиторской задолженности.

Им просто необходимо научиться управлять своими желаниями, сделать анализ затрат, возможно от многих придётся отказаться, а личный план наглядно в этом поможет. Он не сможет найти работу, не погасит долг, но покажет, как поступить в определенный момент, на следующий день, через год.

Из каких этапов состоит финансовая регламентация

[stextbox id=’black’]Самым трудным мероприятием всегда бывает самое первое. Чтобы понять, сколько в месяц поступает денег на расчетный счет, куда они исчезают, нужно взять бухгалтерскую книгу или простую тетрадь.[/stextbox]

Лист блокнота придется разделить на 2 части, в одну выписать все поступления за последние месяцы. На другую сторону поместить затраты, которые пришлись на этот своеобразный отчетный период. Если нет подобных данных можно начинать с того дня, когда возникло решение заняться регулировкой семейного бюджета.

Отдельный раздел следует посвятить собственным целям. Богатые люди доказывают, что пришли к своему благополучию с помощью отражения заветных желаний в письменной форме. Как составить бизнес-план самому и какие разделы нужно в нем отразить вы узнаете по ссылке.

Цель не поместится на одной строчке, ей предстоит отдать несколько листов, чтобы осуществить хронометраж не только планируемых действий, но и выполненных.

После четкого описания поставленной перед собой задачи, нужно установить:

- предполагаемый срок достижения цели;

- затраты на проведение мероприятия, выраженного в денежном эквиваленте;

- где найти источник доходов. Здесь вы прочтете, что такое пассивные источники доходов и как их можно использовать;

- расчет на необходимые накопления;

- поступки, которые приблизят к мечте.

Примером послужат следующие записи:

- Купить благоустроенный загородный коттедж.

- Его стоимость 6 000 000 руб.

- Для покупки нужно найти подработку, чтобы с основной зарплатой получать 60 000 руб., плюс доход остальных членов семьи 40 000 руб. 60 000 + 40 000 = 100 000 руб.

- Пойти договориться с владельцем дома на выплату в рассрочку.

- Предстоят расходы на обязательные платежи за коммунальные услуги, налоги в размере 20 000 руб.

- 30 000 руб. следует распределить на питание, бытовые принадлежности.

- 50 000 руб. отдавать хозяину за будущее жильё.

- В год будет выплачено 50 000 х 12 = 600 000 руб.

- 600 000 : 600 000 = 10 лет.

В течение 10 лет можно расплатиться за коттедж.

[stextbox id=’info’]После каждого пункта понадобится проставить срок планируемого выполнения, как прошло дело в действительности. Допустим, найти работу необходимо в течение месяца, а договорится за покупку за 3 дня.[/stextbox]

Когда истечет период, поставленный в плане, указать, сколько дней или месяцев на самом деле потрачено, провести изменения в сроках или дальнейших действиях. Если не получилось сразу добиться передвижения, предстоит разработать более реальные шаги, найти действенный выход из положения.

В план нужно вставлять такие пункты, которые выполнимы в любом случае, что сложно предвидеть заранее. Финансовое положение может измениться из-за потери работы, по сокращению должности, внезапной болезни. Успешные люди советуют верить только в благоприятные моменты, так как мысли материализуются.

Одно условие рекомендуют выполнять финансисты обязательно, это откладывать каждый месяц любую возможную сумму. Когда её уровень заметно увеличится, сделать цифру величиной постоянной.

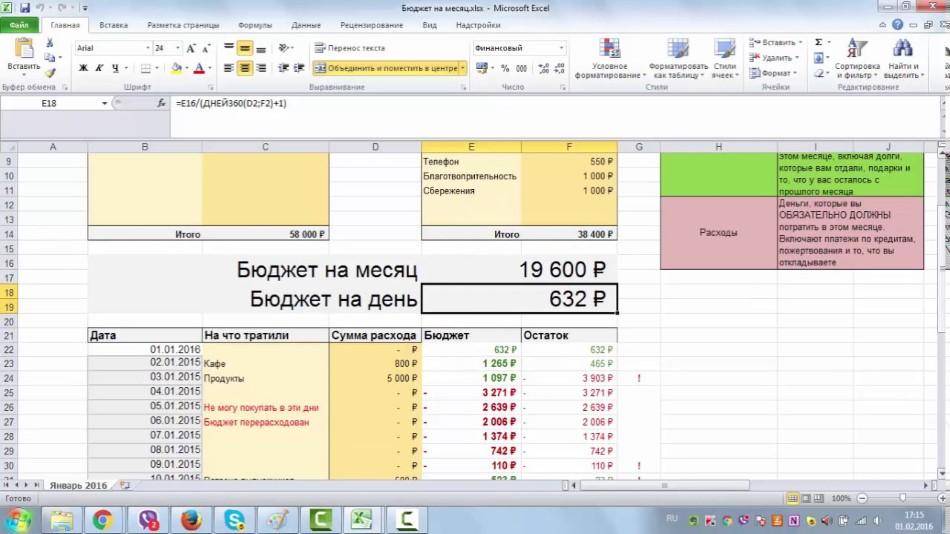

Учет по дебету и кредиту

Правильный учет своих доходов позволит распределять их по категориям, включать все необходимые затраты.

Каждый человек знает, сколько он получает, чисто индивидуальными могут быть расходы:

- на питание;

- за свет, газ;

- ремонт автомобиля;

- оплата образования;

- покупка пальто;

- затраты интернета, телефонов.

Перечень можно продолжать до бесконечности, но стараться:

- сократить расходы;

- увеличить прибыль за счет дополнительных заработков.

[stextbox id=’warning’]Это тоже своего рода цель и шаг, приближающий успех, он требует подробного расписания сроков в достижении желаемых результатов.[/stextbox]

Пункт содержит следующие подробности:

- выписывают все доступные заработки, возможно, предстоит изучить новый источник доходов, освоить другую профессию;

- выражают в денежном эквиваленте, сколько принесет новая работа;

- описывают, предпринятые способы, которые позволят достигнуть положительного результата;

- какой корректировке подвергнется ЛФП в случае успеха с новой занятостью;

- насколько пунктов продвинется главная цель.

Существует много возможностей для увеличения своего капитала. Используют инвестирование в различные прибыльные программы, покупают недвижимость, драгоценные металлы, играют с валютой, подобные мероприятия довольно рискованные, требуют специальных знаний, опыта и удачи.

Как следовать правильным путем, чтобы избежать ошибок

ЛФП нужен, чтобы сохранить сбережения, освободиться от ненужных расходов, достигнуть финансовой цели в установленный срок. Личное планирование, это программа на несколько лет, которая показывает, как правильно распоряжаться собственными деньгами.

С ней следует обращаться осторожно, а специалисты маркетинга написали правила, от которых не стоит уклоняться:

- план составляют в письменной форме;

- расписание следует делать только на основании собственных данных, посторонние не подойдут;

- все прописанные распоряжения в свой адрес могут поменяться в любой момент, тогда ЛФП тоже подлежит корректировке вместе с прежними условиями;

- откладывать «на потом» решение, относительно начала собственного финансового регулирования не стоит;

- как цель, так и её сроки должны быть реальными, не нужно загадывать полёт на Марс;

- для проверочного теста, чтобы узнать, насколько корректно составлен план, подойдут простые ответы на поставленные вопросы, можно ли на самом деле осуществить и вовремя решить задачу.

[stextbox id=’alert’]На практике расписывать как действия запланированные, так и пройденный этап удобней по шагам. В жизни, чтобы проследовать из пункта А в пункт Б нужно передвигаться разными способами, но выйти из дома, дойти до машины человеку понадобятся простые шаги.[/stextbox]

Люди делового мира ставят перед собой цель, расписывают, каким путем двигаться к ней, проект разбивают на части.

Например: ШАГ № 1 – описывают подробно, что планируют выполнить, к следующему шагу переходят после достижения прежнего.

Что нужно исключить, чтобы не допустить ошибок:

- поставленная задача в плане должна быть понятной, а не размытой, к примеру, желание разбогатеть, это не цель, а сладкая мечта;

- не нужно недооценивать свои возможности, ни к чему не приведет лишний оптимизм;

- предстоит определиться с разделом о непредвиденных обстоятельствах и защите от них.

Жизнь, это сюрпризы и неожиданности, в этом случае не помешает откладывать любую сумму на черный день.

Чтобы план, личный, финансовый, красиво оформленный, не остался бесплатным приложением к домашнему интерьеру, нужно отнестись к нему ответственно. Прежде всего, это не маршрут, который непроизвольно позволит достигнуть мечты, а работа.

По нему нужно следовать, обязательно продвигаться каждый день. Предстоит запомнить, что отсутствие движения, это потерянный день, который никогда не вернуть.

Основные этапы составления и оформления ЛФП рассмотрены в этом видео:

https://www.youtube.com/watch?v=IDzk2ZxdXqA