Пояснительная записка к балансу не всегда необходима, но ее наличие в грамотном оформлении убережет предприятие от многих претензий со стороны контролирующих учреждений и от проблем во время аудита, так что ее ценность сложно переоценить.

Что такое пояснительная записка к балансу

[stextbox id=’alert’]Пояснительная записка к балансу – это полномерное раскрытие цифр в годовом отчете, подробное описание их происхождения, а также данных по финансовой годовой деятельности организации. Наличие данного документа полностью обеспечивает прозрачность деятельности предприятия и бережет его репутацию.[/stextbox]

По сути это отдельный отчетный документ, в котором содержаться пояснения к годовой отчетности.

Данный документ важен не только для контролирующих органов, но и для инвесторов, которым нужно видеть полноту финансового состояния.

В записке указывают полные данные по бухгалтерскому балансу и по отчету – для одного документа она обычно не составляется.

Важно: в 2017 году пояснительная записка не обязательна для ООО, которое по критериям подходит под признаки предприятия малого бизнеса.

Какие формы пояснительной записки нужно использовать в бухгалтерии – смотрите тут:

Кто и когда составляет документ

Составляет документ бухгалтер, который занимался формированием годовой отчетности и баланса.

[stextbox id=’black’]Формирование происходит сразу же после составления годовой документации, так как для организаций, которым обязательно ее составлять, необходимо выполнить сдачу записки вместе с годовыми бумагами.[/stextbox]

Форма и реквизиты записки

Согласно действующему законодательству нет утвержденного бланка пояснительной записки, необходимо только, чтобы при составлении в форме 5 были учтены все данные и объяснения, которые в полном объеме дадут представление акционерам и прочим владельцам предприятия о финансовом состоянии.

Согласно ПБУ 4/99 бумага должна содержать следующее:

- Реквизиты субъекта;

- Данные о нем;

- Оценка финансовой и экономической деятельности;

- Сопоставление показателей данного года и предшествующего;

- Методы оценки активов и пассивов;

- Существенные цифры бухгалтерской отчетности.

Важно: если в течение года не выполнялся бухгалтерский учет по веским причинам, то об этом следует упомянуть в записке с указанием на причины такого поведения, иначе предприятие будет отвечать за уклонение от своих прямых обязанностей.

Также в документе отражаются предстоящие в будущем году изменения в учетной политике предприятия.

[stextbox id=’download’]Образец заполнения пояснительной записки к балансу.[/stextbox]

Кроме прочего необходимо указать сведения важные для предприятия:

- Анализ динамики экономического прогресса зап последние несколько периодов;

- Учесть цифры, которые оказали существенное влияние на деятельность предприятия;

- Описать планы и прогнозы дальнейших событий;

- Планируемые финансовые инвестиции;

- Использование займов;

- Прочие данные.

Пошаговая инструкция заполнения

Каждая компания разрабатывает свою форму, но в общих чертах она складывается с текста и таблицы.

Начать формирование документа следует с указания информации о предприятии:

- Название компании;

- Объем реализации продукции в разрезе номенклатурных единиц товаров, услуг или работ;

- Основные пункты материальных и производственных затрат;

- Размер образованных запасов для будущих трат их динамика в сравнении с прошлыми годами;

- Прочие расходы.

[stextbox id=’info’]В этой части можно детально анализировать факторы, от которых зависят текущие расходы.[/stextbox]

Среди них могут быть:

- Оптимизация расходов;

- Увеличение продаж;

- Улучшение производственного процесса;

- Изменение условий хранения и транспортировки.

Далее необходимо раскрытие значения основных транспортно-экономических показателей:

- Платежеспособности;

- Ликвидности;

- Рентабельности.

На основе этих данных сделать выводы по поводу хозяйственной деятельности предприятия.

В следующей части записки необходимо предоставить расшифровку бухгалтерской документации:

- При расшифровке данных по основным средствам необходимо указать на сроки и способы амортизации. Как проводится начисление амортизации линейным способом – читайте в этой статье;

- По МПЗ необходимо указать все существенные детали, в том числе способы их оценки;

- По финансовым вложениям необходимо обозначить их структуру и способы их оценки.

[stextbox id=’warning’]Отдельной частью указывается дебиторская и кредиторская задолженности. Здесь перечисляют всех дебиторов и кредиторов с обозначением суммы долга и его процентного соотношения по отношению к общему показателю задолженности по предприятию.[/stextbox]

Важно: кредиторскую задолженность выносят отдельно с указанием объемов кредитов и займов, сроках и датах их получения, а также формах обеспечения. В каком порядке проводится списание кредиторской задолженности с истекшим сроком исковой давности вы узнаете в публикации по ссылке.

Нельзя обойти стороной учетную политику компании, ей также необходимо посвятить определенную часть пояснительного документа.

Здесь следует раскрыть данные относительно амортизации, оценки активов и обязательств, особенности признания доходов и расходов. При наличии изменений в данном направлении необходимо на это указать с обоснованием целесообразности таких изменений.

Также отдельным пунктом следует обозначить варианты хозяйственной деятельности, которые не были учтены в предыдущих разделах, к примеру, информация о прекращении деятельности, об аффилированных лицах, получение и применение государственной помощи, факты условного хозяйствования.

Таким образом, данный документ складывается из нескольких разделов, разработку которых предприятие выполняет самостоятельно, однако основные сведения в документ обязательно должны быть включены.

Ошибки при составлении

[stextbox id=’alert’]Из всего вытекает, что записка должна формироваться для каждого предприятия индивидуально, так как любой приведенный пример будет подстроен под хозяйствование определенной компании с учетом ее особенностей.[/stextbox]

Однако при разработке, чтобы не допустить ошибок, необходимо опираться на основные требования к раскрытию информации.

Важно учитывать следующие нюансы:

- Общие сведения о самой компании и о результатах годичной деятельности;

- Раскрытие значений показателей бухгалтерской отчетности и особенности учета;

- Анализ дебиторской и кредиторской задолженности с подробным указанием на кредитные средства предприятия;

- Сведения об учетной политике предприятия;

- Прочую информацию необходимо добавлять в зависимости от степени ее влияния на финансово-экономическое приложение предприятия.

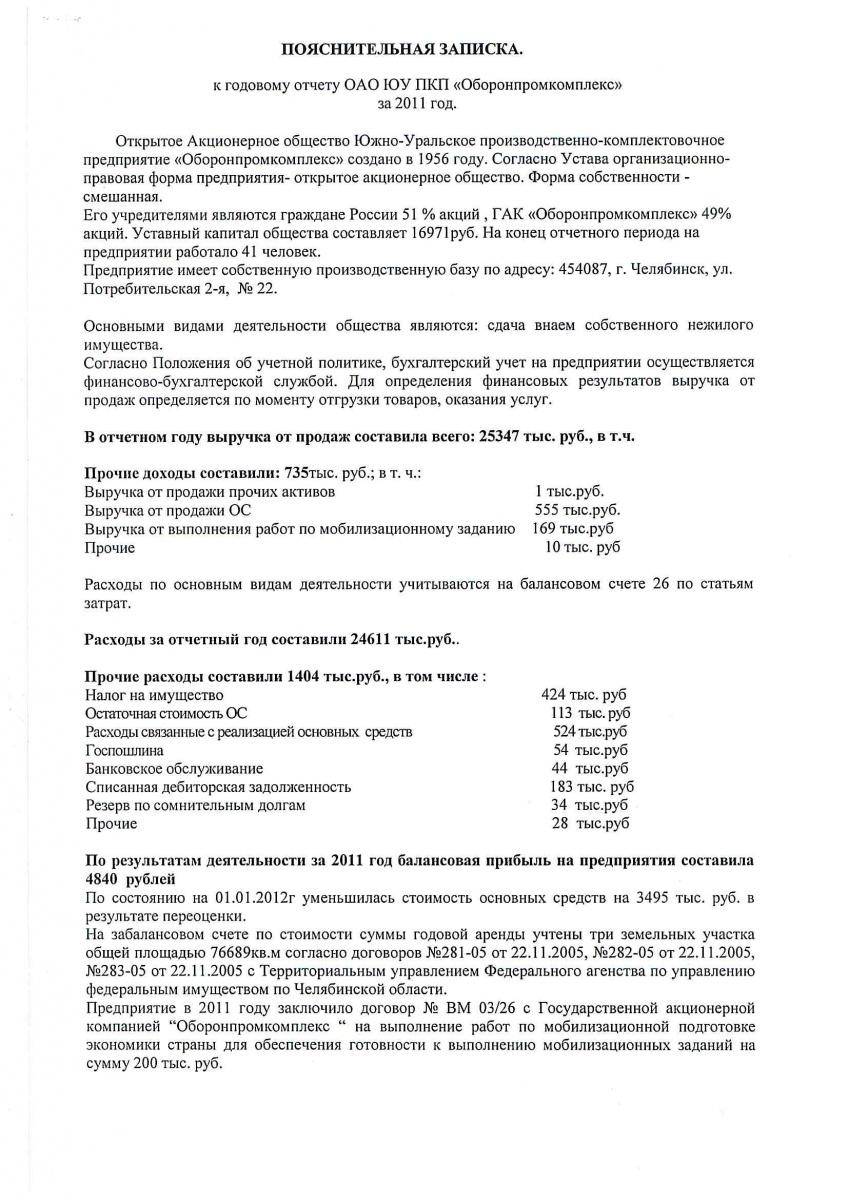

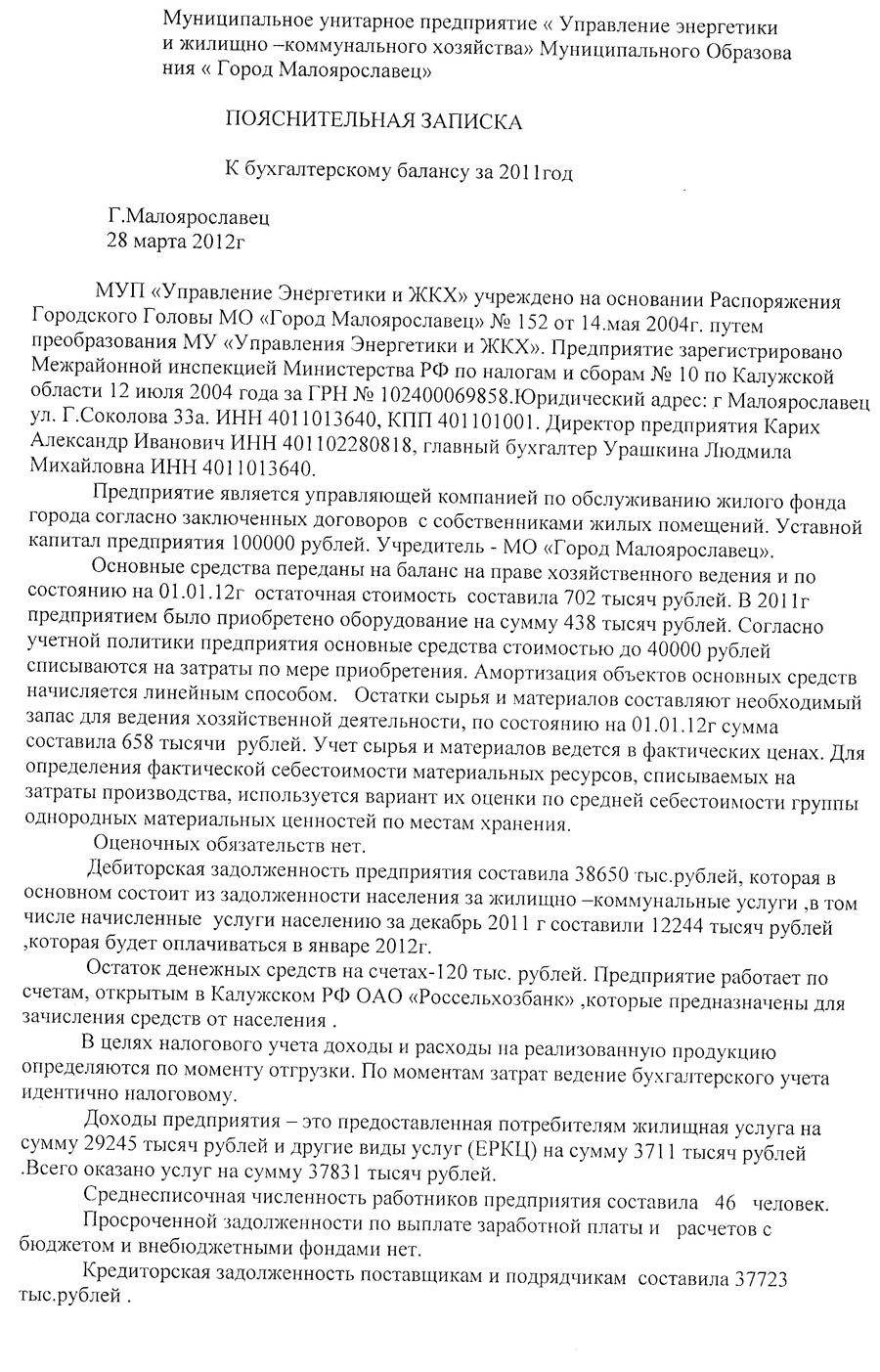

Пример пояснительной записки

Пояснительная записка к бухгалтерскому балансу

ООО «Индустрия» за 2017 год

- Общие сведения

ООО «Индустрия» зарегистрировано ИФНС No 8 по г. Санкт-Петербургу 25.08.2001 г. Далее следует указать полные реквизиты, регистрационный номер, ИНН, КПП, ОГРН и прочие.

Бухгалтерский баланс сформирован в соответствии с действующими в России правилами составления баланса и отчетности.

- Уставной капитал – 1 200 000 рублей;

- Количество акций 1 200 штук с номинальной стоимостью одной 1 000 рублей;

- Основной вид деятельности изготовление металлических деталей с указанием кода по ОКВЭД;

Состав аффилированных лиц:

- Адреев Александр Алексеевич – член совета директоров;

- Ильин Владимир Александрович – член совета директоров.

- Основные положения учетной политика

Утверждена приказом директора No256 от 30.10.2001 года – далее в сжатой форме необходимо описать положения с указанием на амортизацию основных средств и прочие данные.

- Структура баланса – необходимо указать по каждой строке % соотношение изменения за год. Тут вы узнаете, как составить отчет об изменениях капитала.

- Оценка стоимости чистых активов необходимо указать их размер в соотношении к уставному капиталу.

- Анализ основных финансовых сведений – указываются финансовые коэффициенты.

- Состав основных средств.

- Оценочные обязательства и резервы:

- На 31.12.21017 года образован оценочный резерв по отпускам на сумму 500 000 рублей за 56 неоплаченных отпускных дней, перенесено исполнение на 2018 год;

- По сомнительным долгам резерв на сумму 1,5 млн. рублей в результате просроченной задолженности без обеспечения ПАТ «Алмаз».

- Труд и его оплата

Кредиторская задолженность пот зарплате составляет 2 000 000 рублей за декабрь 2017 года, срок исполнения 5 января 2018 года. Текучесть кадров в прошедшем периоде составила 36, 76%, списочная численность – 256 человек. Средняя зарплата за месяц – 36 000 рублей.

- Выданные и полученные обеспечения и платежи – полный перечень.

- Прочая информация.

Директор ООО «Индустрия» Никонов И.И. 26.02.2018 года

Заключение

[stextbox id=’black’]Данный документ является обязательным для всех предприятий за исключением малого бизнеса, бюджетных и некоммерческих обществ, ответственный подход к ее составлению обеспечивает подачу полной информации для контролирующих органов и совета директоров.[/stextbox]

Что такое бухгалтерский баланс и как составить все необходимые для него документы вы узнаете в этом видео: