2017 год ознаменовался произошедшими некоторыми изменениями в сборе фиксированных страховых взносов, в частности изменился центр их администрирования, теперь регуляцией всего процесса уплаты будет заниматься ФНС. В связи с этим выполнились и некоторые существенные изменения в порядке уплаты и отчетности, а вот размер взносов практически остался прежним.

Что значит данный термин

[stextbox id=’alert’]Так называется сумма обязательных страховых платежей в ПФР и по медицинскому страхованию лицами, занимающимися индивидуальным предпринимательством.[/stextbox]

Необходимы данные платежи для возможности выполнить выплаты в момент наступления страхового случая:

- Если это ПФР, то начисляется пенсия для работника пожилого возраста;

- В ФСС происходит оплата больничных. На сколько дней дают больничный по уходу за больным родственником – читайте в публикации по ссылке.

Особенность таких платежей заключена в их размере, который исчисляется из размера выплат работнику, что в дальнейшем повлияет на размер пособия, к примеру, пенсии.

То есть чем больше размер официальной зарплаты работника, тем больше отчисления и соответственно выше в будущем пенсия. Кто устанавливает минимальный размер оплаты труда и в каком порядке – читайте здесь.

Зависимость размера выплачиваемых сумм от размера официальной зарплаты появился с 2014 года, до этого все отчисления были фиксированными, и их сумма определялась на год вперед. Теперь же допустимо их колебание, так что суммы стали фиксированными не все.

Что представляют собой взносы в фиксированном размере и в чем их особенности вы можете посмотреть тут:

Законодательная база и последние изменения

С 2017 года ФЗ No212 стал неактуальным, теперь все что касается страховых взносов регламентируется НК РФ:

- Соответственно отчетные периоды регулируются ст.423 НК РФ;

- Перечень налогоплательщиков указан в ст.419 НК РФ;

- Объект обложения взносами указан в ст.420 НК РФ;

- База доля начисления взносов определена ст.421 НК РФ;

- Понижение тарифов для отдельной категории плательщиков определено в ст.427 НК РФ.

НК РФ Статья 423. Расчетный период. Отчетный период

1. Расчетным периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.НК РФ Статья 419. Плательщики страховых взносов

1. Плательщиками страховых взносов (далее в настоящей главе – плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее – плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

2. Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 настоящей статьи, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Важно: все законодательные акты получили редакцию в 2017 году.

Обязательная выплата взносов для ИП

Начиная с 2014 года данные платежи разделены на 2 группы:

- Обязательное страхование вне зависимости от выполнения работ и получения прибыли, вычитается сумма на обязательное пенсионное страхование и медицинское.

[stextbox id=’black’]Обязательная часть взносов на медицинское страхование за год составляет 3 796,85 рублей.[/stextbox]

- Взносы при доходе от 300 000 рублей за отчетный год в виде 1% от него, эта сумма предназначена исключительно для пенсионного страхования и имеет ряд особенностей:

- Верхний предел – сумма не может за год превышать 154 851, 84 рублей, это с учетом обязательной части взносов по первому пункту, которая составляет 19 358,48 рублей;

- При учете данной части из общего дохода предпринимателя берется 300 000 рублей и вычитаются взносы, при этом доход используется грязный без вычитания из него расходной части.

Также в ходе подсчета необходимо учитывать используемую предпринимателем систему налогообложения, так как по-разному идет исчисление годового дохода:

- При ОСНО доходом считается только тот, который получен от предпринимательства;

- При упрощенке доходом является сумма указанная в графе 4 книги расходов и доходов;

- При ЕСХН – доход также указанные в книге расходов и доходов, а также сумма в налоговой декларации в графе 010;

- При ЕНВД доходом считается вмененный доход, то есть предполагаемый предпринимателя рассчитанный согласно рекомендациям ст. 346.26 НК РФ. Тут вы можете прочесть, как рассчитать ЕНВД для ИП;

- При ПСН доходом считается потенциально возможная сумма к заработку;

- Если одновременно применяется несколько режимов, сумму следует вычитать по каждому отдельно и слагать.

[stextbox id=’info’]Важно: все данные о доходах указываются в отчетности, при этом если не был уплачен налог, то ФНС имеет право вычитать самый высокий взнос 154 851,84 рубля.[/stextbox]

В 2017 году сумма фиксированных страховых взносов несколько изменилась, так как повысился МРОТ, в результате:

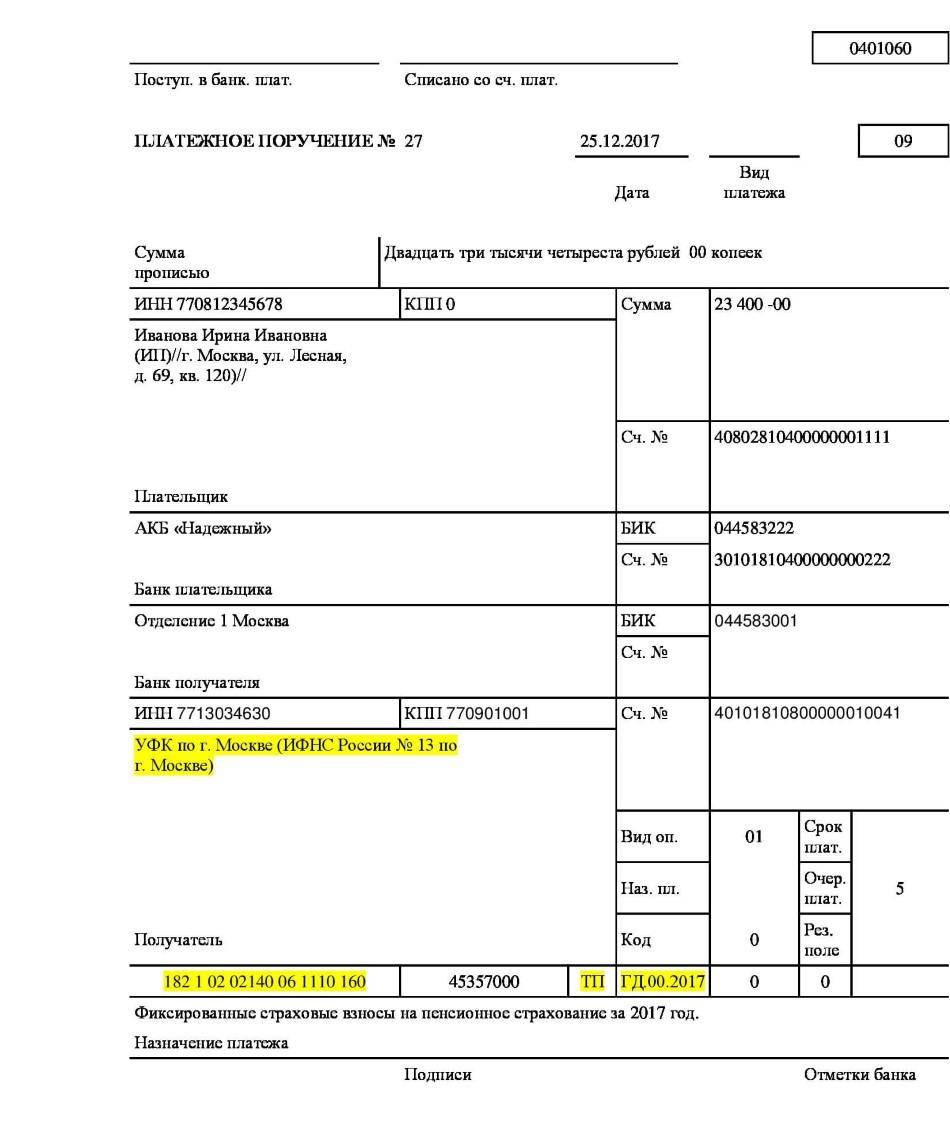

- Сумма обязательного платежа в пенсионный фонд составляет 23 400 рублей;

- На медицинское страхование – 4 590 рублей.

И в общем сумма по обязательным платежам составляет 27 990 рублей, что на 4 836, 67 рублей выше в сравнении с 2016 годом.

Расчет обязательных страховых взносов

Производится вычитание суммы обязательной к уплате по следующей формуле:

- МРОТ, его размер на данный момент составляет 7 500 рублей * 12 месяцев * 26% – ставка для взносов по пенсионному страхованию.

- МРОТ * 12 месяцев * 5,1% – ставка для медицинского страхования.

Оба платежа уплачиваются в ФНС, но при этом имеют разный КБК.

[stextbox id=’warning’]Важно: если регистрация страхователя произошла в течение года или наоборот он прекратил свою деятельность, то платежи исчисляются только за период работы.[/stextbox]

Пример вычисления №1

ИП застрахован со средины июля 2017 года, значит размер взноса будет следующим:

7 500 рублей * 5 * 26% = 9 750 рублей.

Для исчисления взносов от 1% дохода применяется формула 8МРОТ * 12 месяцев * 26%.

Пример вычисления №2

Доход ИП за год составляет 20 млн. рублей при УСН, сумма взносов тогда буде следующая 27990 + (20 000 000 − 300 000) * 1% = 224 990 рублей, однако существует порог в размере 154 851,84 рубля, вот его и следует уплачивать.

Можно ли рассчитать все страховые взносы в онлайн-режиме

[stextbox id=’alert’]Чтобы было меньше проблем с самостоятельным расчетом взносов и применением формул доступно использовать онлайн калькулятор.[/stextbox]

В его графах необходимо:

- Указать год;

- Начало и конец периода;

- Если доход свыше 300 000 рублей указать его размер.

При этом автоматически сразу же будет указан размер:

- Обязательного пенсионного взноса;

- При 1%;

- В ФФОМС.

При этом в случае расчета с 1% прибыли необходимо брать размер дохода согласно режиму налогообложения, при наличии нескольких режимов необходимо выполнить расчет по каждому отдельно, а результат суммировать.

Отчетный и налоговый периоды по фиксированным страховым взносам

Налоговый период для уплаты обязательных страховых платежей составляет 1 год.

[stextbox id=’black’]Отчетность, как и прежде необходимо подавать за квартал, полугодие, 9 месяцев и год, не позднее 30 числа первого месяца следующего за кварталом, то есть 30 января, апреля, июля и октября.[/stextbox]

Также необходимо отчитываться по форме 4-ФСС за травматизм не позднее 20 чисел этих же месяцев.

Кроме этого предприниматели сдают персонифицированную форму не позднее 15 числа, следующего за отчетным.

Важно: согласно законодательным актам ФНС отчитываться в ПФР следует только КФХ, для предпринимателей она не предусмотрена, по ним все сведения в ПФР передаются ФНС.

Однако на практике такие документы часто не доходят или теряются.

Сроки для уплаты фиксированных платежей

При уплате обязательных взносов необходимо всю процедуру выполнить до 30 декабря текущего года, при этом желательно чтобы платеж до этого времени поступил на счет адресата.

Если уплачивается взнос с 1% дохода, то до 30 марта будущего года.

Разница работы по УСН и ЕНВД

[stextbox id=’info’]Общее у этих двух систем возможность избежать уплаты некоторых видов налога и выполнять обязательные страховые взносы.[/stextbox]

Отличия же систем заключены в следующем:

- На УСН доступен переход в добровольном порядке, а на ЕНВД в обязательном, если компания начала использовать в качестве налоговой базы вмененный доход;

- На УСН доступно перевести всю деятельность в целом, а ЕНВД только отдельные операции проводимые согласно данному налогообложению. Если компания не все операции выполняет таким путем ей придется работать в двух режимах, что может привести к определенным проблем вычитания;

- Налоговая база в этих случаях исчисляется по-разному. При УСН используется ставка в основе всего вычитания, после чего результаты плюсуются. При ЕНВД используется размер предполагаемого дохода, умноженного на физический показатель;

- На упрощенке доступно выбрать объект налогообложения;

- Налоговые периоды разные – при УСН – год, при ЕНВД – квартал.

Да и в целом упрощенка дает больше преимуществ.

По каким КБК платить

Чтобы уплатить взносы по обязательному страхованию необходимо использовать разные КБК:

- Для уплаты обязательного пенсионного страхования в 2017 году применяется КБК 18210202140061110160;

- По уплате медицинского взноса используется КБК 18210202103081013160;

- При вычитании размера взноса с 1% прибыли необходимо использовать КБК 18210202140061110160.

Заключение

В 2017 году изменился адресат уплаты взносов и размер МРОТ, который предположительно будет еще повышаться до размера 7 800 рублей.

[stextbox id=’warning’]При этом следует помнить, что данные взносы обязательны даже при отсутствии деятельности в положенные сроки, так как при отсутствии данных из декларации или несвоевременной оплате, налоговая вправе вычитать самый максимальный порог взносов с нарушителя.[/stextbox]

Какие взносы и налоги обязан оплатить ИП вы можете узнать в этом видео: