При совмещении различных форм налогообложения появляется необходимость в применении раздельной учетной политики, при этом необходимо четко себе представлять механизм выполнения подобной задачи.

Особенности и порядок выполнения раздельного учета

[stextbox id=’alert’]Раздельный учет необходим, если компания имеет объекты, облагаемые налогом по различным системам, при этом такой учет вправе использовать как юридические лица, так и предприниматели.[/stextbox]

Вопрос относительно ведения раздельного учета возникает, если предприятие:

- Использует несколько форм налогообложения;

- Проводит облагаемые и нет операции по НДС;

- Предоставляет услуги, на которые цены регулируются государством;

- Выполняет государственные заказы в отношении обороны;

- Совмещает некоммерческую и коммерческую деятельности.

Важно: такой учет допустимо вести не только в обязательном порядке, но и с целью регулирования управленческого учета.

Как вести раздельный учет при экспорте вы узнаете тут:

Кроме этого совмещая упрощенный режим и ЕНВД, следует соблюдать все предъявляемые законодателем условия:

- Количество работников на предприятии должно соответствовать установленной численности – 100 человек. Здесь вы узнаете, что представляет собой среднесписочная численность работников;

- Основные средства по остаточной оценке должны стоить не выше 100 млн. рублей;

- По упрощенке должен соблюдаться максимальный показатель выручки;

- При этом необходимо корректное использование учетных схем по всем осуществляемым операциям.

[stextbox id=’black’]Важно: необходимость применения подобной политики обоснована в п. 8 ст. 346.18 НК РФ, именно в нем указан принцип разделения основных средств при совмещении систем налогообложения.[/stextbox]

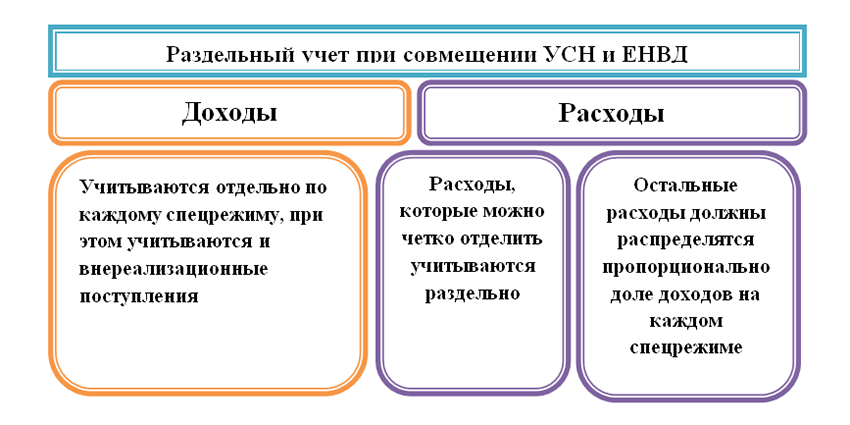

Раздельный учет ЕНВД и УСН

Выбрав совмещение систем, владелец предприятия обязан действовать согласно прописанному в Налоговом Кодексе положению. При одновременном применении УСН и ЕНВД следует:

- В учете общих расходов – вести его по разделенному принципу согласно одному из вариантов – доходы, учитываемые при определении пропорции или период, как определяющий фактор для выполнения пропорций;

- Учет взносов на страховые отчисления, при его выполнении собственными силами – здесь также допустимо применять 2 варианта – пропорциональное распределение прибыли по различным режимам или учет общей суммы в рамках определенного налогообложения;

- Учет страховых сборов с наймом штата, который распределен по обеим системам – здесь доступно применить прямую пропорцию прибыли для распределения по тому или иному режиму с учетом возрастающего итога, исчисляемого с начала года или же аналогичный вариант только с основой в качестве квартала;

- Если же сотрудники находятся полностью на УСН – учитывается вся сумма личных взносов, выполняемых при ЕНВД, а с сумм, уплаченных при УСН, списываются только взносы, внесенные за персонал, или происходит пропорциональное распределение взносов согласно полученной прибыли на каждом режиме;

- В случае занятости персонала только на вмененном режиме – здесь применима единственная схема – на итоговый размер личных взносов снижается налог по УСН, а относительно ЕНВД учитываются только взносы на персонал.

Раздельный учет ЕНВД и ОСНО

В данном случае разделяется учет следующим образом:

- В исчислении налога на прибыль при общей системе налогообложения не учитывается выручка от вмененного режима;

- В учете прибыли полученной на ЕНВД необходимо помнить обо всех поступлениях, полученных на данном режиме, имеются в виду акции, бонусы, промо-коды. Подобные доходы не учитываются при расчете налога на прибыль, если на предприятии применяется только вмененка;

- Расходы не всегда возможно распределить по режимам, так что их ведение должно выполняться корректно, например, наличие на предприятии персонала, расходы на заработную плату для которого невозможно отнести к одной из систем;

- При использовании вмененки отпадает необходимость в уплате НДС, за минусом импорта, при ОСНО вычет НДС обязателен. Что такое НДС и как его вернуть вы узнаете тут.

[stextbox id=’info’]Отсюда следует, что при использовании двух режимов необходимо вести раздельный учет с открытием специального субсчета.[/stextbox]

Если раздельный учет не применять

Если субъект бизнеса обязан вести раздельный учет согласно требованиям законодательства, но игнорирует его, то:

- Он теряет право на вычеты по НДС. Что представляет собой код вычета и в чем его особенности – читайте по ссылке;

- Право на уменьшение налоговой базы;

- Право на налоговые льготы.

Особенности деления расходов и прибыли

Деление финансовых поступлений при ЕНВД и УСН

Все доходы, поступившие в компанию, следует делить по двум группам – ЕНВД и УСН. Для ведения учета доходов по УСН необходимо делать записи в книгу учета в соответствии с требованиями законодательства.

В принципе обычно существует четкое понятие в отношении применения режима по получению прибыли.

Доходы внереализационного типа полностью относятся к УСН, так как по вмененке могут проводиться только операции, четко обозначенные.

Пример налогового регистра

| Доход от ЕНВД | Доход от УСН | ||

| № и дата документа | Сумма дохода в рублях | № и дата документа | Сумма дохода в рублях |

| Январь | |||

| № 1 от 18.01.2018 года | 20 000 | № 3 от 23.01.2018 года | 70 000 |

| № 2 от 25.01.2018 года | 30 000 | № 4 от 27.01.2018 года | 10 000 |

| Итого за январь | 50 000 | 80 000 |

Деление прибыли при вмененном и общем режимах

В данном случае учет также не вызывает особых проблем, так как всегда можно отследить с применением какого режима получена выручка:

- База по налогу на прибыль на общем режиме определяется без учета доходов полученных по ЕНВД;

- В случае же с ЕНВД необходимо кроме основных операций учитывать прочие поступления, которые не должны учитываться при расчете налога на прибыль.

Деление расходов при ЕНВД и УСН

В данном случае затраты делятся от 3 групп:

- Расходная база на ЕНВД;

- Траты, произошедшие на УСН;

- Расходование средств по обоим режимам одновременно.

[stextbox id=’warning’]Законодательством не предусмотрены четкие правила ведения индивидуального учета, в данном случае обычно в качестве расходной базы учитываются приходные средства, полученные от операций внутри каждого режима.[/stextbox]

Важно: к общим затратам доступно отнести заработную плату для управленческого состава, на которую начисляются страховые взносы.

Пример регистра

| Сумма общих расходов для распределения | Доли доходов по видам деятельности в % | Суммы расходов относимые на виды деятельности | |||

| № и дата документа | Сумма расходов в рублях | ЕНВД | УСН | ЕНВД | УСН |

| Январь | |||||

| № 1 от 25.01.2018 года | 50 000 | 45, 68% | 54, 32% | 25 600 | 24 400 |

| Итого | 50 000 | 25 600 | 24 400 |

Деление расходов при ЕНВД и ОСНО

Согласно Налоговому Кодексу расходы должны составить столько же в долях частей, сколько было получено доходов по каждому режиму.

Формула следующая: Часть трат от ЕНВД общережимной деятельности = доходы от вмененной общережимной деятельности / сумму доходов

[stextbox id=’alert’]При этом многие предприятия стараются закрепить в учетной политике выгодные им правила применения формулы, например, закрепляют положение, что расходы следует учитывать с НДС. Однако инспекция, опираясь на законодательство, требует учет выручки без НДС.[/stextbox]

Важно: так что при учете грязного дохода можно подвергнуться доначислению доходов инспекцией.

| Вид деятельности | Сумма доходов без НДС в рублях | Сумма НДС в рублях | Сумма доходов с учетом НДС в рублях |

| Оптовая торговля ОСНО | 7 000 000 | 120 000 | 7 120 000 |

| Розничная торговля ЕНВД | 6 000 000 | – | 6 000 000 |

| Итого | 13 000 000 | 120 000 | 13 120 000 |

Деление страховых взносов

Единый налог, используемый в результате сочетания нескольких режимов допустимо уменьшить на сумму страховых взносов, однако, не более, нежели на 50%.

При этом следует помнить, что величина взносов распределяется пропорциональной полученным доходам по той или иной системе.

Важно: величина этих платежей должна распределяться между режимами ежемесячно, после того как будут распределены пропорции доходов/расходов.

Заключение

[stextbox id=’black’]Раздельный учет является обязательным к применению, если используется несколько режимов одновременно, но при этом его также допустимо применять лично для себя с целью четкого учета всех финансовых перемещений.[/stextbox]

Ведение раздельного учета НДС в программе 1С Бухгалтерия рассмотрено в этом видео: