Акциз уже учтен при продаже каждой единицы подакцизной продукции, которая состоит из определенного перечня, утвержденного государством собственно, как и сам акцизный сбор.

Что такой акцизный сбор

[stextbox id=’alert’]Акцизным сбором является косвенный налог, который установлен государством и выступает обязательным платежом в определенных количествах и в положенные сроки.[/stextbox]

Важно: по факту данный налог, как и НДС или таможенный налог спрятаны в стоимости продукции и его оплачивает покупатель. Что такое НДС простыми словами – читайте по ссылке.

Так как акцизный налог является федеральной пошлиной, то и объем выплат, и перечень продукции представлены в НК РФ. К слову, акцизы являются львиной долей в наполнении бюджета страны.

Законодательная база

Акцизный сбор – это налог, но косвенный, то есть скрытый в стоимости продукции. Важно: нормативное регулирование акцизов изложено в НК РФ во 2 части ст. 22.

Дополнительно статьями данного закона регулируется:

- Ст.179 – перечень субъектов, которым вменяется уплата акциза;

- Ст.179.2, ст.179.3, ст.179.4, ст.179.5, ст.180 – обязанности данных лиц;

- Ст.181 – список подакцизных товаров;

- Ст. 183, ст.184, ст.185, ст.186, ст.191 – особенности данного налогообложения при экспорте и импорте;

- Ст.192 и 193 – размер ставок по акцизу и налогового периода.

НК РФ Статья 179. Налогоплательщики

1. Налогоплательщиками акциза (далее в настоящей главе – налогоплательщики) признаются:1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.2. Организации и иные лица, указанные в настоящей статье, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с настоящей главой.

Также получение акцизного сбора постоянно регулируется и дополняется статьями ФЗ И НК. Порядок начисления и исчисления акциза рассмотрены в этом видео:

Ст.186 отдельно описывается сбор акциза на таможне при ввозе/вывозе в пределах Таможенного союза и стран ЕЭС.

Важно: вывоз подобного груза из России, который за ее пределами не подлежит акцизному сбору доступно без его уплаты согласно нормативным документам.

НК РФ Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза

1. Взимание акциза по подакцизным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства – члена Евразийского экономического союза, за исключением подакцизных товаров Евразийского экономического союза, подлежащих в соответствии с законодательством Российской Федерации маркировке акцизными марками, осуществляется налоговыми органами.Взимание акциза по подакцизным товарам Евразийского экономического союза, подлежащим в соответствии с законодательством Российской Федерации маркировке акцизными марками, ввозимым на территорию Российской Федерации с территории государства – члена Евразийского экономического союза, осуществляется таможенными органами в порядке, установленном статьей 186.1 настоящего Кодекса.

2. При вывозе подакцизных товаров с территории Российской Федерации на территорию государств – членов Евразийского экономического союза, указанных в пункте 1 настоящей статьи, порядок подтверждения права на освобождение от уплаты акциза устанавливается Правительством Российской Федерации, в том числе на основе международных договоров в рамках Евразийского экономического союза.

Куда уплачивается налог

Налог обязателен к уплате в положенные сроки и в полном объеме соответствующими лицами в бюджет государства или местный бюджет. Акцизный сбор, входит в состав непрямых налогов.

Существуют две его классификации:

- Специфические и универсальные;

- Фиксированные – определенная надбавка к продукции и пропорциональные – процент об общего количества сбытой продукции.

Основные составляющие для исчисления акцизного сбора

[stextbox id=’black’]Важно: организации, занимающиеся сбытом оптового груза не являются плательщиками акциза.[/stextbox]

В роли плательщиков выступают:

- Производители и предприятия розничной торговли;

- Индивидуальные предприниматели;

- Перевозчики – экспортеры/импортеры.

Важно: в России акциз начал действовать с 1991 года и его основными составляющими являются – объект, ставка и база.

При этом ставки в данном направлении постоянно увеличиваются. К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук.

Рассчитывается он так согласно следующему сложению к 1 562 рублям (прежний уровень акциза) прибавляют 14,5% максимальной цены этого же наименования найденного в розничной торговле.

Для алкоголя акцизный сбор в 2017 году составляет – импортный продукт повысился на 10 рублей за литр, отечественный на рубль. Крепленные напитки повысились в стоимости на 23 рубля за литр.

Для реализации алкоголя на территории РФ нужно заплатить не только акцизный налог, но и приобрести соответствующую лицензию на алкоголь.

Важно: в 2018 – 2019 годах ставки сохранятся, рост предусматривается только для табака и никотина, что подразумевает прибыль в казну 56, 2 млрд. рублей, но эксперты подсчитали, что из-за отсутствия роста на остальную продукцию, бюджет не доберет около 12 млрд. рублей.

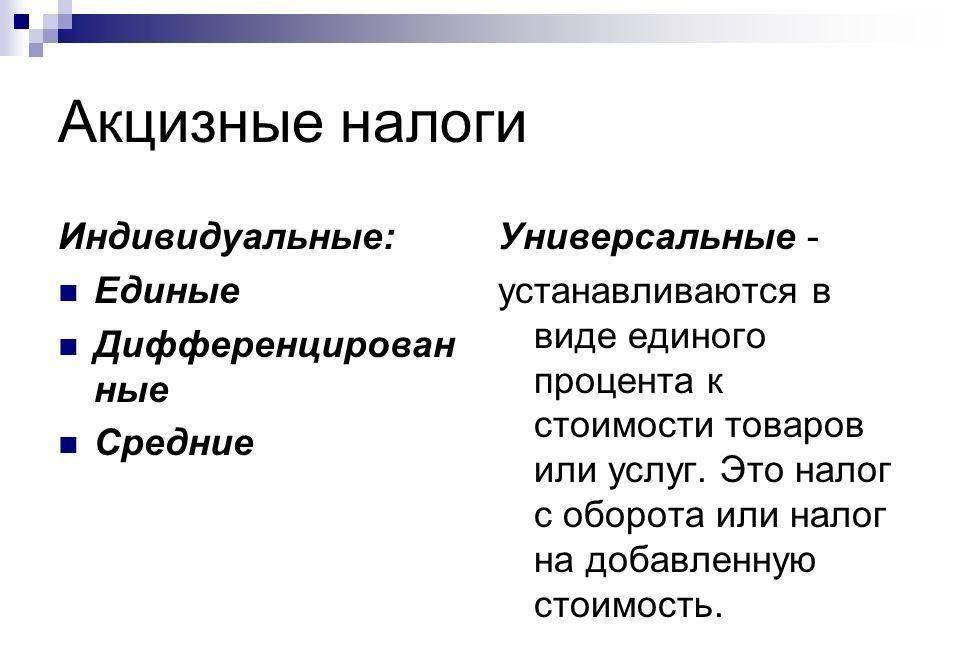

Специфические акцизы

[stextbox id=’info’]Предусмотрены для определенного перечня изделий. Второй его особенностью является применение дифференцированных ставок. Важно: уровень ставок и список продукции сформированы законодателем.[/stextbox]

Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины.

Универсальные акцизы

Особенность заключается в использовании одинаковых ставок для всех групп товаров. Данный вид валяется более востребованным, нежели специфический, так как он за счет обширной налогооблагаемой базы способствует активному наполнению бюджета.

Благодаря универсальности сбора упрощен контроль со стороны налоговой над качеством исполнения обязательств налогоплательщиками.

Однако в нем ярко отображены минусы непрямых сборов – влияние на процесс инфляции и социальная регрессивность.

Формы универсальных сборов

Существует 3 вида универсальных сборов:

- На покупку/продажу в области оптовой и розничной торговли;

- Налог с оборота;

- Налог на добавленную стоимость. В каком порядке осуществляется возмещение НДС из бюджета вы можете узнать в этой статье.

[stextbox id=’warning’]В первых 2-х вариантах налогообложению подлежит общий доход. При этом в 1-м варианте налог изымается с полученной в итоге всех операций валовой выручки, в то время как при получении налога с оборота процент высчитывается при каждом передвижении товара.[/stextbox]

В НДС объектом налогообложения является сама добавленная стоимость, но при этом он взимается также при каждой манипуляции с продукцией. Какие существуют основания для освобождения от уплаты НДС и кто не должен платить этот налог – узнайте здесь.

Интересно: налог с оборота применялся в СССР в течение 50 лет. НДС лишен всех недостатков своего предшественника, но при этом имеет яркий личный минус в виде злоупотребления при администрировании, что лишает казну наполнения.

Из-за своих явных плюсов он активно используется многими странами мира. Добавленная стоимость берется в данном случае в 2 варианта:

- С зарплаты и прибыли;

- Доход от продаж и сбыта за вычетом расходов.

Особенности акциза в РФ

В Российской Федерации к подакцизной группе относятся дефицитные, имеющие высокий уровень рентабельности товары, перечень подакцизной продукции состоит из 11 наименований.

Также подлежат акцизному налогообложению товары несущие определенный вред окружающей среде – бензин или здоровью человека – содержащие спирт и никотин.

Не имеют отношение к начислению акциза лекарственные и косметические препараты, изделия возникшие в результате вторичной переработки отходов спирта.

[stextbox id=’alert’]Базой для вычитания акциза является стоимость товара и его объем проданный по факту. Важно: уплата налога выполняется по месту изготовления или реализации не позже 25-го числа месяца, следующего за налоговым периодом.[/stextbox]

Подакцизные товары

Согласно указанному перечню в 181 статье НК РФ, это:

- Этиловый спирт и все его производные;

- Спиртосодержащие изделия с вместимостью этила свыше 9%;

- Алкоголь;

- Табачные изделия;

- Легковые машины;

- Двухколесный транспорт с двигателем мощностью от 150 л. с.;

- Бензин для авто;

- Дизтопливо;

- Прямогонный бензин;

- Масла для дизелей и карбюраторов;

- Керосин для авиации;

- Дистилляты;

- Природный газ.

Акцизные марки

Маркирование было введено правительством в РФ в 1994 году, они предназначены для оплаты акцизного сбора. Посредством марок легче выявить сбыт подакцизного неучтенного товара.

Важно: согласно Постановлению правительства с 1995 года реализация пищевого спирта, винно-водочных и табачных изделий запрещена без маркирования.

Акцизные марки таким же образом, как и почтовые являются объектом дорогого коллекционирования, к примеру, в США одна из таких коллекций оценена в 2 млн. долларов.

Расчет акцизного сбора

[stextbox id=’black’]В расчете акциза принимает участие следующая формула – СА = БН * СтА, это если необходимо рассчитать акциз на бензин и в расчете учитывается тонна.[/stextbox]

Если же необходимо штучный товар рассчитать, к примеру, алкоголь, применяется формула СА = ОРП * СА, где за основу идет количество проданных товаров.

Для расчета акциза на сигареты применяется формула Са = (Ос * Ас) + (Оа * Аа), где берут участие адвалорная ставка – Аа и твердая налоговая ставка Ас.

Пример расчета

Было произведено 1 000 кг сигарет, цена за кг составляет 7 000 рублей, а налоговая ставка – 1 8000 рублей за кг.

Отсюда вытекает стоимость товара 7 000 000 рублей = 7 000 * 1 000 и акциз 1,8 млн. рублей, так как 1 000 * 1 800.

Ответственность и регулирование государством

На сегодняшний день за торговлю алкогольными товарами без акцизных марок предусмотрено осуждение до 2 лет и штраф в размере до 300 000 рублей.

[stextbox id=’info’]Кроме того обязательные работы до 480 часов или арест до полугода. Также предусмотрен штраф за изготовление поддельных акцизных марок в размере от 300 000 рублей до 700 000 рублей в зависимости от нанесенного ущерба государству.[/stextbox]

Заключение

Акцизный сбор является знакомым термином для каждого производителя соответствующих товаров или предпринимателя, работающего в розничной торговли.

Формулы для исчисления акциза довольно просты и доступны к применению, а государственное регулирование данного направления предельно прозрачно.

В чем заключается сущность и цель акцизного налога вы можете посмотреть в этом видео: