Налог на добавленную стоимость – один из основных источников пополнения государственного бюджета. Налоговая будет создавать все условия, чтобы эти поступления были максимально большими. Разные режимы налогообложения и тонкости в законодательных актах позволят компаниям избежать уплаты НДС или достигнуть минимизации конечной суммы налога.

Суть НДС

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

[stextbox id=’alert’]Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).[/stextbox]

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть тут.

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на упрощенную систему налогообложения для ООО, требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

[stextbox id=’black’]Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом. [/stextbox]

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как рассчитать ЕНВД для ИП и ООО вы можете прочесть в этой статье.

Как уменьшить НДС – основные способы оптимизации

Если компания не соответствует критериям законодательства для применения льготного режима налогообложения, то существует несколько возможных методов по уменьшению НДС. Рассмотрим каждый по отдельности.

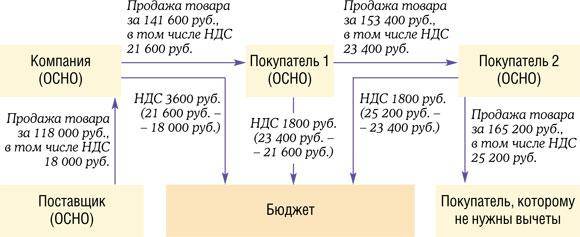

Применение вычетов

В статье 171 НКРФ указаны категории налогоплательщиков, имеющих право на вычеты. Воспользоваться уменьшением налоговой базы могут только компании на ОСНО.

[stextbox id=’info’]Для этого рекомендуется заключать договора на оказание услуг и поставку материалов с фирмами, являющимися плательщиками НДС. И обязательно нужно требовать корректного документального оформления хозяйственных операций с соблюдением всех действующих норм законодательства.[/stextbox]

Так как при проведении налоговой проверки могут быть отклонены вычеты с серьезными нарушениями в документах.

Например, ошибка в наименовании контрагента в с/ф, не верный ИНН, повлекут отказ налоговой в применении вычета.

Налоговые консультанты рекомендуют компаниям быть максимально осмотрительными перед заключением договора: можно проверить контрагента через официальный сайт налоговой nalog.ru (риски бизнеса) и очень важно запросить копии учредительных документов для приложения.

Тем самым вы обезопасите себя от так называемых фиктивных сделок и компаний-однодневок.

Передача имущественных прав

[stextbox id=’warning’]Выиграть временную отсрочку по уплате НДС, а тем самым уменьшить сумму налога к уплате в определенном периоде, можно при помощи внесения условий по моменту передачи имущественных прав от продавца к покупателю только после окончательной оплаты.[/stextbox]

При таких договорных условиях продавец товаров с высокой стоимостью на поэтапной оплате получает возможность отсрочки уплаты НДС.

Выданный аванс

Еще одним методом уменьшения размера НДС является дополнительный вычет по счет-фактурам поставщиков, которым компания произвела предоплату.

Например, мы хотим 10 июня приобрести деталь для станка, но поставка ее возможна только через два месяца. Договоримся с контрагентом о внесении предоплаты и выставлении с/ф на аванс.

И мы сможем воспользоваться вычетом уже во втором квартале. А в момент поставки товара НДС восстановится. Но это уже будет другой отчетный период.

Денежный займ

Возможный ход по уменьшению налога на добавленную стоимость – это замена порядка оплаты предстоящей реализации договором займа денежных средств. То есть покупатель вместо предоплаты за предстоящую поставку предоставляет продавцу займ.

В итоге денежные средства компанией получены, а необходимость исчисления НДС с аванса отпадает. А погашение займа производим подписанием акта взаимных расчетов. В итоге схлопывается задолженность по двум договорам.

[stextbox id=’download’]Образец договора денежного займа.[/stextbox]

Важно уделить особое внимание тонкостям оформления договора займа: прописать максимально конкретные цели предоставления в пользование денежных средств, а также рекомендуется соблюдать временные разграничения между поступлениями денег, реализацией, зачетом, чтобы не вызвать у налоговиков дополнительных подозрений.

Задаток

Дополнительный шанс сократить налоговую базу предоставляется схемой применения задатков на закупку материалов и сырья. Такой вид предоплаты будет полезен для строительных фирм.

Этот метод также требует осмотрительности при заключении договора: рекомендуется прописать в договоре, соглашении четкие условия предоставления задатка. И заказчику нужно очень конкретно прописать назначение платежа, чтобы избежать спорных моментов.

Транспортные издержки как накладные расходы

Этот вариант подходит только компаниям, работающим по ставке 10% (продовольственные товары, продукция для детей и прочие). Непосредственно транспортные услуги имеют ставку НДС 18%, но можно заложить сумму этих расходов в калькуляцию продажной цены продукции и тем самым понизить ставку налога к уплате.

[stextbox id=’black’]Рассмотрим конкретный пример: Компания продает растительное масло со ставкой 10%. Объем продажи составляет 100 литров по 60 руб., т.е. всего сумма реализации 6 000 руб. При этом расходы по доставке до заказчика составляют 1000 руб. Их продавец отразит в реализации отдельной строкой. В итоге, НДС к уплате будет 780 руб.[/stextbox]

Если же включить транспортные расходы в цену масла, то получим продажную цену 70 руб. за литр. И реализация аналогичного первой ситуации количества обойдется суммой налога в 700 руб. Очевидная экономия – 80 рублей.

Агентский договор

Если ваш поставщик товаров и услуг не является плательщиком НДС, то компания теряет возможность воспользоваться вычетом с таких покупок. Выход из ситуации: агентская схема. Агент получает и перепродает товар по поручению покупателя (принципал).

В результате агент имеет прибыль в виде вознаграждения по договору и платит НДС только с этой суммы. Предоплата за поставку товара в этой ситуации является оплатой по агентскому договору и не подлежит обложению НДС.

Рекомендуем уделить внимание подтверждающим документам по агентскому договору: обязательно должно быть письменное конкретное поручение посреднику, оригиналы документов поставщика, отчет агента.

[stextbox id=’download’]Образец агентского договора.[/stextbox]

Коллектив инвалидов

Следующим способом уменьшить налоговую базу является получение льготы по ст.149 НК РФ, т.е. за привлечение к труду инвалидов.

Нюансом является то, что численность таких работников должна составлять не менее 80% от общего списка. Либо 50% в случае, если уставный капитал полностью принадлежит общественным компаниям инвалидов.

Такой шаг подразумевает увеличение объёма документации, соблюдение специальных режимов труда, ну и, конечно же, притязательное отношение налоговых инспекторов.

Вексель вместо аванса

Этот метод используется редко, хотя абсолютно законен. Принцип таков: поставщик выпускает вексель, затем передает за плату его по акту покупателю. При этом поступившая сумма оплаты не признается авансом. После передачи прав на товар оформляется взаимозачет по аналогии с договором займа.

Сложность такой схемы состоит в дальновидности: нужно заранее четко знать сумму реализации, чтобы выпустить вексель именно такого номинала.

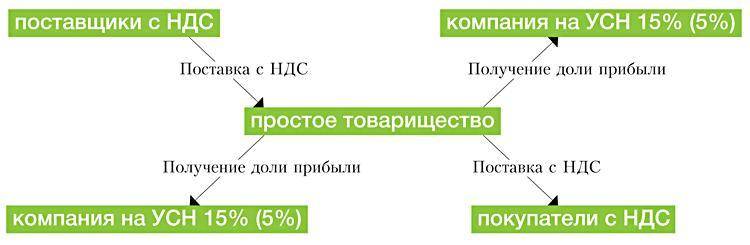

Простое товарищество

Простое товарищество — это временное сотрудничество организаций с целью достижения поставленной цели. Регистрации в ФНС такое объединение не требует. Заключив договор, стороны вносят вклад в единое дело в виде имущества, денег, компетентность, репутацию.

Пример работы

Рассмотрим работу этого метода на примере. Фирма Д и С создали простое товарищество и внесли вклады: фирма Д — имуществом, а фирма С — деньгами. По договору вклады признаются равнозначными.

Спустя определенное время поставленные цели достигнуты и договор товарищества расторгается. При этом фирма Д получает деньги, а фирма С — имущество. Такая операция по закону не облагается НДС.

Неустойка

[stextbox id=’warning’]Можно выделить еще одну распространенную схема: применение штрафных санкций. В договоре прописываются условия о выплате неустойки за определенные нарушения (например, срока отгрузки, оплаты). При этом продажная цена намеренно занижается.[/stextbox]

Покупатель нарушает договорных обязательств, уплачивает издержки. Они не входят в базу расчета НДС у продавца. В итоге: покупатель приобретает товар по выгодно ему цене, а продавец получает ожидаемую прибыль и экономит на части НДС.

Перечисленные выше способы позволяют предпринимателям сократить налоговую нагрузку абсолютно законными способами. Прежде, чем выбрать тот или иной путь, следует досконально изучить действующее налоговое законодательство. Не стоит забывать, что вышеперечисленные методы прекрасно знакомы налоговым органам.

Вывод

Юристы, практикующие в делах, связанных с финансовой деятельностью, предупреждают, что каждый метод оптимизации НДС работает только под конкретную ситуацию. И нет никакой гарантии, что именно подходит вам. Мыслите глобально, комбинируйте подходы и добивайтесь максимального результата.

Основные способы и схемы уменьшения НДС рассмотрены в этом видео:

https://www.youtube.com/watch?v=IMMtqL7Xm60