Компании, как и ИП, обладают правом пользоваться не только ОСНО, но и разными упрощенными системами в процессе расчета налога, подлежащего к уплате. Сюда относится и УСН. Данный режим считается достаточно востребованным среди компаний и ИП, работающих в различных направлениях деятельности. Это обусловлено наличием многочисленных плюсов и легкостью применения.

Что такое УСН

УСН представляет собой упрощенную систему, применяемую для определения налогов, подлежащих к уплате. Наиболее часто выбирается она для малого бизнеса.

[stextbox id=”alert”]Важно! За счет использования УСН не только упрощается процесс подсчета налогов, но и процедура подготовки отчетности, поэтому сам предприниматель может заниматься этим процессом, что снижает расходы на оплату труда профессионального бухгалтера.[/stextbox]

В процессе перехода на этот режим предприниматель самостоятельно решает, какой вариант подсчета налога будет применяться:

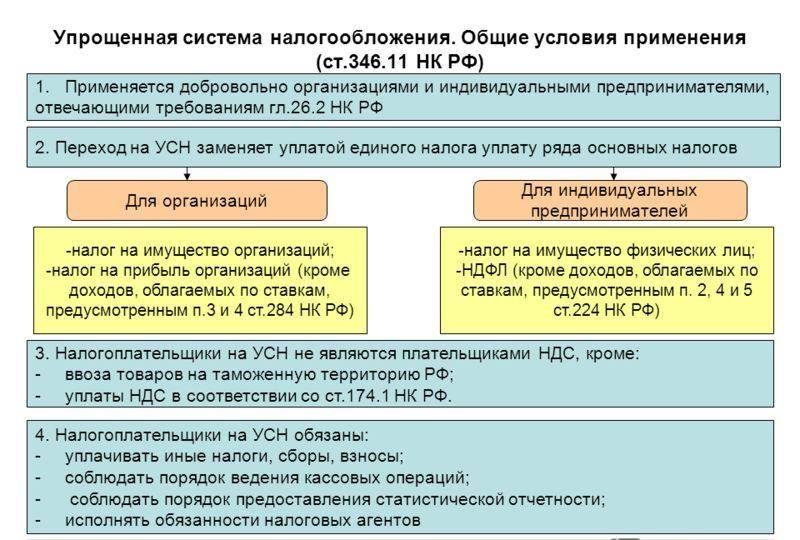

- 6 процентов со всех полученных доходов компании;

- 15% с правильно рассчитанной чистой прибыли.

Выбор зависит от наценки, так как если она высокая, то оптимально пользоваться первым вариантом, а если низкая, то подходит вторая схема расчета.

Характеристики упрощенной системы налогообложения

Многие компании и ИП предпочитают пользоваться именно УСН, так как система является гибкой и удобной для использования. Однако допускается применять УСН исключительно при удовлетворении определенных требований:

- отсутствуют филиалы;

- не осуществляется производство подакцизных товаров;

- применяемый вид деятельности не входит в специальный список видов бизнеса, которые должны осуществляться исключительно по ОСНО;

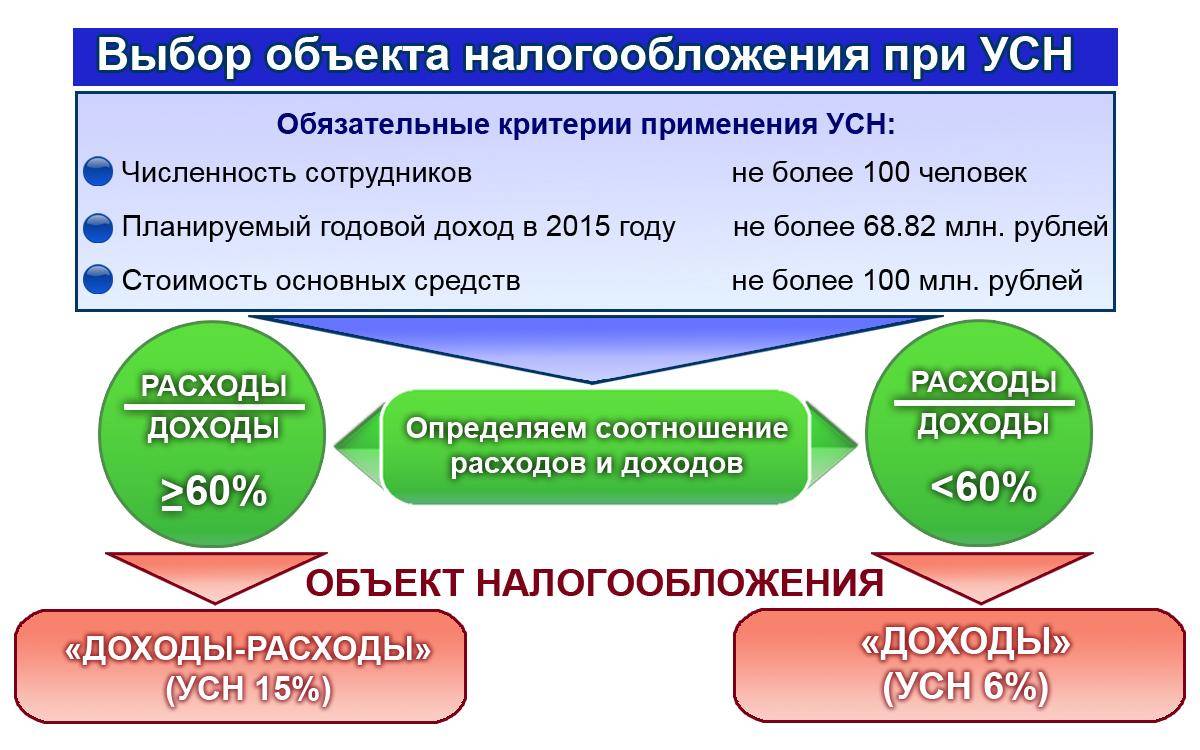

- ОС компании не превышают 150 млн. руб.;

- количество людей, официально трудоустроенных в компании, не превышает 100 человек;

- другие фирмы обладают долей в уставном капитале, которая не превышает 25%;

- доход компании за год не больше 150 млн. руб.

[stextbox id=”black”]Важно! В процессе подсчета работников учитываются не только специалисты, числящиеся в штате, но и работающие по ГПХ или вне штата.[/stextbox]

Если ИП или компания полностью соответствуют вышеуказанным требованиям, то можно переходить на УСН. При регистрации ИП или ООО сразу подается заявление на переход на этот режим, а если предприниматель уже работает по другой системе, то перейти на УСН он может только с начала года.

Как правильно заполнить КУДИР на УСН – смотрите в этом видео:

Плюсы и минусы УСН

К положительным параметрам данного налогового режима относится:

- экономия денежных средств на налогах, так как вместо большого количества платежей уплачивается только один налог, размер которого намного меньше суммы, уплачиваемой компаниями на ОСНО;

- ИП не требуется вести бухучет;

- в налоговую инспекцию сдается исключительно одна декларация, которая проста в составлении, поэтому сам предприниматель имеет возможность заниматься данным процессом.

Использование УСН не лишено некоторых минусов:

- если не будут удовлетворяться все требования к ИП или компании, то организация теряет право применять УСН, а если это обнаруживается в результате проверки, то могут применяться штрафы к фирме;

- компании не применяют в процессе работы НДС, поэтому может существенно снизиться количество их покупателей, представленных фирмами;

- юрлица не могут отражать многие траты в статьях расходов;

- фирмы не могут открывать разные филиалы или отделы, а также продавать определенные виды товаров.

[stextbox id=”info”]Важно! Большинство минусов не являются значимыми для начинающих предпринимателей, поэтому УСН все равно выбирается компаниями довольно часто.[/stextbox]

Может ли ООО использовать УСН

Компании могут пользоваться данным режимом так же, как и ОСНО. Фирмы имеют право самостоятельно выбирать, какая система будет применяться в процессе их работы. Во время осуществления деятельности они могут менять режим.

При переходе на УСН компании не должны уплачивать НДС, налог на прибыль или имущество, поэтому они вносят в бюджет только один платеж.

Важно! Если фирма специализируется на ввозе товаров из-за границы, то она даже при использовании УСН должна будет уплачивать НДС.

Ограничения для юрлиц

Допускается пользоваться УСН не только ИП, но и юрлицам, однако для компаний имеются определенные ограничения. Не допускается применять данный режим организациям:

- разные фонды, которые могут быть инвестиционными или пенсионными;

- банковские компании;

- страховые организации;

- люди, занимающиеся частной практикой, а к ним относятся юристы, адвокаты, нотариусы и люди, работающие по другим аналогичным специальностям;

- компании, занимающиеся изготовления сельскохозяйственных товаров, так как они обязаны применять ЕСХН;

- ломбарды;

- фирмы, деятельность которых связана с ценными бумагами;

- компании, производящие подакцизные товары;

- организации, занимающиеся добычей полезных ископаемых;

- фирмы, работающие в сфере игорного бизнеса;

- предприятия, в штате которых за один период официально работало больше 100 человек;

- бюджетные учреждения;

- МФО;

- иностранные компании.

[stextbox id=”alert”]Важно! Полный список организаций, которые не имеют право пользоваться данным режимом, указывается в соответствующем законе.[/stextbox]

Особенности применения УСН компаниями

ООО имеет право применять данный режим сразу с момента регистрации, а если производится переход с другой системы, то это допускается осуществлять исключительно с нового календарного года.

Важно! Для перехода на эту систему непременно уведомляется об это налоговая инспекция. Как правильно составить уведомление о переходе на УСН – читайте здесь.

Каждая компания самостоятельно определяет, какой способ расчета налога будет применяться, так как можно выбрать из двух вариантов:

- доходы, при которых учитываются все поступления в компанию, с которых взимается 6%;

- доходы минус расходы, в результате чего остается чистая прибыль, с которой взимается 15%.

Выбор зависит от наценки и иных параметров деятельности организации. К другим особенностям УСН для ООО относится:

- налоговый период составляет один год;

- сдается декларация ежегодно до 31 марта;

- ежеквартально необходимо начислять специальные ежеквартальные платежи, а уплачиваются они до 25 числа месяца, следующего за последним месяцем отчетного квартала.

[stextbox id=”black”]Таким образом, разобравшись в специфике применения данного режима, каждая компания может пользоваться ее многочисленными преимуществами, так как существенно упрощается учет и снижается налоговая нагрузка на ООО.[/stextbox]

Специфика ООО на УСН без работников

Нередко даже в компании в штате отсутствуют оформленные работники, причем в таком случае сдача декларации – это простой процесс. Предприниматель обязан готовить документы исключительно за себя, а также разные платежи вносятся только за одного человека.

Какая отчетность сдается, если не ведется деятельность

Частыми бывают ситуации, когда компания не ведет деятельность, а также в ней отсутствуют оформленные работники. В этом случае даже директор не получает заработную плату, а при этом компания все равно не освобождается от необходимости подавать отчеты в инспекцию.

Для этого выполняются действия:

- до 31 марта необходимо сдать нулевую декларацию УСН, причем к ней непременно прикладывается специальный документ, в котором указывается на отсутствие деятельности;

- до 20 января подаются сведения о численности работников, выступающие доказательством отсутствие трудоустроенных граждан в компании;

- каждый квартал в ПФР передается нулевая форма РСВ-1;

- в ФСС ежеквартально направляется нулевая форма 4-ФСС.

[stextbox id=”info”]Таким образом, даже при отсутствии деятельности компания должна заботиться о передаче разных документов в соответствующие государственные учреждения.[/stextbox]

Что такое КУДИР

КУДИР – это книга учета доходов и расходов, причем все компании на УСН должны заниматься ее заполнением.

Важно! Допускается этот документ вести в бумажном виде или в электронной форме.

К правилам ведения КУДИР относится:

- используется специальный бланк;

- новая книга открывается для каждого налогового периода;

- электронный документ непременно распечатывается в конце периода;

- книга нумеруется и сшивается;

- в конце ставится подпись директора и печать;

- исправляются ошибки с непременным использованием подписи директора.

Не требуется регистрировать КУДИР в налоговой.

Образец заполнения КУДИР на УСН.

Ответственность за неправильное оформление КУДИР

[stextbox id=”warning”]Если в результате проверки выясняется, что КУДИР сделана и оформлена неправильно, то это ведет к начислению штрафа, причем его минимальный размер равен 10 тыс. руб.[/stextbox]

К нарушениям можно отнести неправильное отражение разных операций, внесение данных позже нужного срока и др. Поэтому каждая организация должна тщательно подходить к процессу заполнения данного документа.

УСН для ООО – доходы и расходы

Каждая компания самостоятельно решает, какой вариант уплаты налога будет применяться:

- Ставка 15%. Для определения данного налога необходимо правильно определить расходы, которые вычитываются из полученных доходов. Из рассчитанного результата взимается 15% в качестве налога.

- Ставка 6%. Здесь применяются все поступления в компанию. Расходы никаким образом не учитываются, однако они все равно непременно отражаются в КУДИР.

Таим образом, разобраться в особенностях уплаты налога УСН достаточно просто, поэтому данным процессом может заниматься сам предприниматель.

Правила перехода ООО на упрощенку

Переход на данный режим может выполняться двумя способами:

- сразу при регистрации компании подается уведомление в инспекцию о переходе на УСН;

- с нового календарного года организация переходит на УСН с другого режима, для чего так же передается соответствующее уведомление.

Важно! Переход на данную систему допускается только в случае, если компания полностью соответствует всем требованиям.

Таким образом, каждое ООО имеет право переходить на УСН, если удовлетворяются определенные условия.

[stextbox id=”alert”]Данный режим имеет много положительных параметров, а также прост в применении, поэтому многие компании стремятся работать по нему. Это позволяет снизить налоговую нагрузку и уменьшить количество сложной документации, которая обязана составляться и подаваться в налоговую инспекцию.[/stextbox]

В чем сложности упрощенной системы вы узнаете в следующем видео: