Каждый официально работающий предприниматель вынужден составлять и сдавать в ФНС разные декларации в зависимости от выбранного режима налогообложения. Даже граждане, работающие официально, при продаже имущества должны передавать службе правильно составленную декларацию 3-НДФЛ.

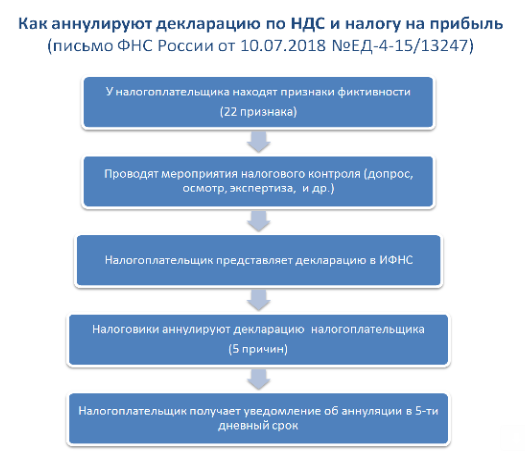

После проверки документа производится его принятие, но теперь налогоплательщики вынуждены сталкиваться с таким понятием, как аннулирование декларации. Корректировки в налоговую систему были введены специальным письмом ФНС и Минфина, выпущенным в июне 2018 года.

Понятие аннулирования декларации

[stextbox id=’alert’]Информация о возможности аннулирования налоговых деклараций содержится в письме, выпущенном совместно ФНС и Минфином РФ. Юристы были удивлены данными сведениями, так как они напрямую противоречат содержанию НК. В Кодексе отсутствует информация о возможности аннулирования декларации.[/stextbox]

К особенностям данного процесса относится:

- аннулирование предполагает, что ранее зафиксированная декларация будет устранена из базы ФНС;

- процедура будет применяться к компаниям, которые по разным признакам являются однодневками;

- декларации при этом признаются недействительными или не подлежат обработке;

- процедура будет выполняться в отношении декларации по НДС или налогу на прибыль.

Если у фирмы имеются признаки того, что она является однодневкой, то даже если отчетность будет передана в ФНС своевременно, то при ее аннулировании будет считаться, что документация не была представлена в установленные сроки.

Контрагенты таких организаций не смогут воспользоваться вычетом. Это приведет к необходимости повторного составления отчетов и доплаты налогов.

Какими методами будут выявлять сомнительные декларации – смотрите в этом видео:

Как вводится возможность аннулирования

Вводится такая возможность письмом, выпущенным 10 июля 2018 года совместно ФНС и Минфином. В нем говорится о том, что если какая-либо фирма действительно по разным признакам является однодневкой, то даже ранее принятые декларации легко признаются недействительными.

[stextbox id=’black’]Необходимость в аннулировании отчетов обусловлена возможностью проведения расследования или выполнения других действий, направленных на устранение фирм-однодневок из реестра.[/stextbox]

Положения письма

К основным положениям данного письма относится:

- у работников ФНС должны иметься доказательства того, что конкретная организация действительно является однодневкой, для чего проводятся разные мероприятия;

- обязательно осуществляется допрос руководителя компании или ИП, во время которого устанавливается наличие необходимых полномочий у разных лиц, а также определяется, причастны ли они к деятельности фирмы и подписанию деклараций;

- при необходимости выполняется осмотр помещений, в которых производится работа компании, для чего используются сведения, имеющиеся в ЕГРЮЛ относительно юридического адреса предприятия;

- результаты проведенных процедур фиксируются работниками ФНС в специальных протоколах;

- у контрагентов фирм, банков или других организаций требуются разные документы, имеющие отношение к сотрудничеству с компаниями-однодневками;

- проводится экспертиза имеющихся документов или сведений, содержащихся на машинных носителях, чтобы выявить, не является ли данная документация фиктивной, а также подписана ли она непосредственными должностными лицами фирмы;

- все мероприятия проводятся заранее, а именно до наступления непосредственной даты, когда компании сдают отчеты в ФНС;

- как только представитель компании сдает в налоговую службу декларации по НДС или налогу на прибыль, проводится налоговый контроль, призванный определить, были ли нарушены компанией или ИП требования законодательства;

- если выявляются разные нарушения, к которым относится наличие фиктивных данных и документов, подписание декларации лицом, не обладающим нужными полномочиями, а также другими проблемами, то документация аннулируется;

- в течение 5 дней сотрудники ФНС отправляют налогоплательщикам уведомления о том, что ранее поданная ими декларация признана недействительной;

- в приложении к письму приводится специальная инструкция, на основании которой производится отзыв отчетности.

[stextbox id=’info’]Не может использоваться данная процедура в отношении деклараций, по которым истек срок, в течение которого может проводиться проверка. На основании данного письма были переданы соответствующие поручения руководителям разных отделений ФНС.[/stextbox]

По каким параметрам определяется фирма-однодневка

Аннулирование данной отчетности возможно только при наличии веских оснований. Основной целью внедрения данного процесса выступает эффективная борьба с фирмами, называемыми однодневками.

Непосредственно в письме перечисляются разные признаки, на основании которых можно выявить фиктивную компанию. К наиболее распространенным факторам относится:

- при подаче уточненной декларации неправильно указывается номер корректировки;

- руководитель компании не приходит на допрос больше двух раз, причем уведомление о проведении данной процедуры должно быть получено гражданином в установленные сроки;

- допрос осуществляется в присутствии адвоката или другого представителя предпринимателя;

- открывается счет в банке, который находится в другом регионе;

- изменяется место, где организация постановлена на учет;

- имеются расхождения в документах, поданных за прошлые периоды, причем они не были устранены в установленные сроки;

- бизнесмен не проживает по месту прописки;

- представитель интересов владельца фирмы проживает в другом городе страны;

- компания была открыта меньше года назад, причем фирма в течение нескольких периодов передавала в ФНС нулевые декларации. Здесь вы можете посмотреть правила заполнения нулевой налоговой декларации;

- закрываются расчетные счета;

- в компании отсутствуют официально трудоустроенные специалисты или среднесписочная численность работников равна 1;

- размер дохода практически равен расходам, а также вес вычетов по НДС превышает 98%;

- компания не работает по юридическому адресу, зафиксированному в ЕГРЮЛ;

- отсутствует официальный арендный договор с собственником помещения, по которому зарегистрирована фирма;

- руководитель фирмы не получает доход;

- за несколько дней до подачи отчетности в ЕГРЮЛ вносятся изменения, имеющие отношение к смене учредителя. Как получить выписку из ЕГРЮЛ и что этого нужно вы узнаете по ссылке;

- в течение трех месяцев с момента открытия фирмы не открывается расчетный счет в банке;

- по счетам движение денежных средств обладает транзитным характером;

- установлен факт использования руководителями компании разных мошеннических схем, основной целью которых выступает обналичивание денег;

- в ЕГРЮЛ вносится информация о том, что данные об адресе регистрации фирмы, ФИО руководителя или другие сведения являются недостоверными;

- учредитель не выступает резидентом страны.

[stextbox id=’warning’]Если выявляется даже один вышеуказанный признак, то это может стать основанием для аннулирования ранее поданной отчетности. Для этого важно, чтобы работники ФНС провели соответствующую проверку, в течение которой могут использоваться разные методы получения нужной информации.[/stextbox]

Для выявления сведений могут проводиться разные мероприятия, к которым относится проведение допросов, осмотр коммерческой недвижимости или проведение экспертизы документации.

Контрагенты или банковские организации по первому требованию налоговых инспекторов обязаны передавать разные документы, имеющие отношение к сотрудничеству с проверяемой компанией.

Если будут найдены подтверждения того, что фирма действительно является однодневкой или нарушает законодательство в процессе функционирования, то это приводит к признанию ранее сданной отчетности по НДС или налогу на прибыль недействительной.

Последствия обнаружения признаков незаконной деятельности

Если работники ФНС подозревают, что определенные налогоплательщики являются нарушителями законодательства, то первоначально проводятся разные контрольные мероприятия. К основным последствиям такой проверки относится:

- проводится допрос людей, входящих в руководящий состав организации;

- осуществляется экспертиза документов;

- на допрос могут вызываться и иные лица;

- по итогам выполненных процессов аннулируется декларация, о чем уведомляется налогоплательщик в течение 5 дней;

- через 10 дней после аннулирования производится блокировка расчетного счета компании, так как считается, что не была передана в ФНС декларация;

- контрагенты фирмы не могут получить вычет по НДС.

Каждая фирма, которая столкнулась с такими негативными последствиями, имеет право оспорить аннулирование своей отчетности в суде. Для этого подается соответствующий иск в суд.

[stextbox id=’alert’]Но у компании должны иметься доказательства того, что были нарушены ее права, поэтому на самом деле в процессе функционирования предприятия никаким образом не нарушались требования НК.[/stextbox]

Как поступить при аннулировании отчетности контрагента

Декларация может быть аннулирована у совершенно любой организации по разным причинам. Процесс может выполняться в отношении контрагента, после чего информация будет отражена в программе АСК НДС. Это может привести к негативным последствиям для всех других компаний, с которым сотрудничала эта организация.

Работники ФНС запросят у контрагентов пояснения, а также будет предоставлена возможность в добровольном порядке доплатить в бюджет НДС. При таких условиях надо первоначально узнать у поставщика, какие именно проблемы были выявлены в отчетности. Как уменьшить НДС к уплате и какие законные способы существуют – читайте по ссылке.

На основании полученной информации можно внести некоторые изменения в собственную декларацию. В каждой ситуации будут иметься свои особенности и нюансы.

В любом случае возможность аннулирования отчетности приведет к усложнению функционирования практически любой компании. Процедура станет препятствием для оформления вычета по НДС, поэтому затрагивает только фирмы, работающие по ОСНО. Тут вы узнаете, что такое код вычета и где его посмотреть.

Какие другие возникают проблемы

Если не принимается отчетность налоговой инспекцией, то компания сталкивается со многими негативными последствиями:

- разногласия с контрагентами;

- необходимость подготовки другой отчетности;

- доначисление налога;

- проведение судебного заседания, если имеются доказательства того, что аннулирование отчетности является неправомерным действием со стороны ФНС;

- отказ от сотрудничества со стороны других крупных клиентов или поставщиков.

[stextbox id=’black’]Существует вероятность, что отказ в принятии декларации будет обусловлен надуманными причинами. Например, если выявится ошибка в коде корректировки. Ошибка необходимо оперативно устранить, после чего повторно отправить правильную форму.[/stextbox]

Если же действительно имеются признаки того, что фирма является однодневкой, то оспорить такое решение ФНС будет трудно. Это обусловлено тем, что налоговая служба разными жесткими методами старается устранить незаконную деятельность многочисленных фирм, открываемых для проведения разных мошеннических схем.

Как поступить при отказе налогового инспектора принимать декларацию

Если фирма работает без нарушения законодательства, то такой отказ обычно обусловлен разными техническими ошибками, которые можно быстро исправить, чтобы повторно отправить декларацию. Получить информацию о причине отказа можно путем отправки в ФНС официального запроса.

Если отказ незаконен или работники ФНС не указывают причину такого решения, то можно составить жалобу в вышестоящие инстанции или подать иск в суд. Решение по жалобе принимается в течение 15 дней.

При составлении жалобы или иска необходимо подготовить доказательства неправомерности отказа. Для этого можно подтвердить законность разных хозяйственных операций. В тексте важно указать на отсутствие доказательств у работников ФНС, что деятельность фирмы является незаконной.

Заключение

[stextbox id=’info’]Аннулирование деклараций работниками ФНС является законным процессом на основании письма, выпущенного ФНС и Минфином. Процедура выполняется при наличии веских оснований. Она приводит к негативным последствиям для самих компаний и их контрагентов.[/stextbox]

Налогоплательщики уведомляются о принятом решении ФНС в течение 5 дней, после чего они могут внести нужные изменения в отчетность или передать доказательства законности деятельности.

На нашем Дзен-канале еще больше интересных публикаций. Подпишитесь на наш канал по этой ссылке.

Когда будут аннулировать налоговые декларации вы можете посмотреть разъяснения тут: