Общая система налогообложения ― один из пяти действующих налоговых режимов. Используется организациями и предпринимателями по умолчанию, если не было заявлено об установлении иного.

Что представляет собой ОСНО

Отдельно общую систему налогообложения (ОСНО) налоговый кодекс не рассматривает. Данный вид режима автоматически устанавливается при регистрации вновь созданных субъектов. Переход на льготные системы осуществляется по желанию налогоплательщика с соблюдением действующих правил: сроки, порядок подачи заявления, прочие условия.

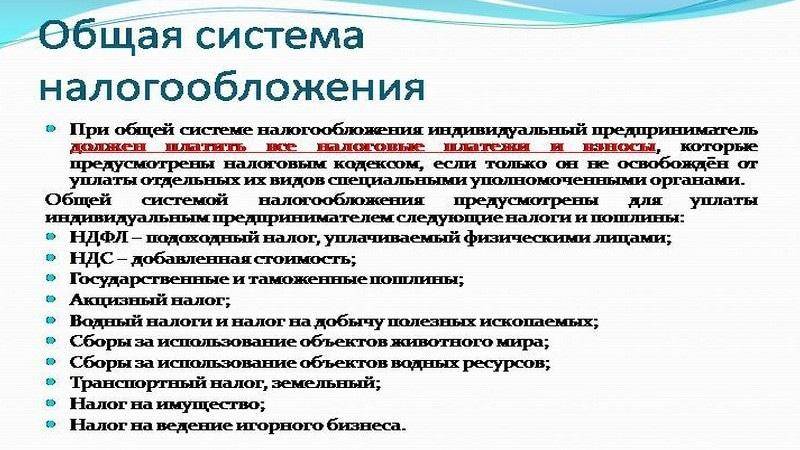

[stextbox id=”alert”]Использование ОСНО ― это, как правило, необходимость полноценного ведения бухгалтерского учета. Субъекты на общей системе платят все установленные налоги, в том числе налог на прибыль (налог на доходы для ИП), имущественные платежи, НДС, если иное не предусмотрено действующим законодательством. Например, начисления НДС можно избежать при небольших объемах выручки.[/stextbox]

На сегодняшний день в российском законодательстве действуют следующие режимы по характеру уплаты налогов:

- ОСНО (общая система);

- УСН (упрощенный режим налогообложения);

- ЕНВД (расчет налога по вмененному доходу);

- ЕСХН (для сельхозпредприятий);

- ПСН (патентная система, актуальна лишь для ИП).

Основной налог при ОСНО ― налог на прибыль (НДФЛ для ИП). Рассчитывается по итогам деятельности. Как правильно заполнить декларацию 3-НДФЛ вы узнаете в этой статье.

Допускается совмещение режимов ОСНО с ЕНВД, ЕСХН и ПСН. Действие одновременно общей системы налогообложения с УСН невозможно.

В чем отличие общей системы от других

Иные системы налогообложения, в отличие от ОСНО, рассматриваются как льготные. Возможность их использования предоставляется не всем субъектам. Необходимо соблюдение определенных требований и условий:

- численность работников;

- объем доходов;

- виды хозяйственной деятельности;

- общая стоимость имеющихся основных средств;

- статус субъекта.

Одним из главных преимуществ льготных режимов перед общей системой является существенное снижение налоговой нагрузки.

[stextbox id=”black”]Субъекты на упрощенных системах имеют полное право не начислять НДС, что в итоге существенно влияет на дальнейшее ценообразование выпускаемой продукции, оказываемых услуг. Исключение здесь составляет лишь обязанность начисления налога на добавленную стоимость при импортных операциях.[/stextbox]

Предприятия на ОСНО платят налог на имущество в обязательном порядке. Для льготников такой необходимости нет, за исключением имущества, рассчитываемого по кадастровой стоимости.

Как работает общая система налогообложения для физлиц-предпринимателей можно узнать в этом видео:

Налог на прибыль (НДФЛ) организации и ИП на льготных режимах не платят. Вместо этого производятся начисления других налогов по более низким ставкам.

Нередко для субъектов на упрощенных режимов действуют и пониженный размер социальных отчислений во внебюджетные фонды.

Общая система для организаций

Организации, использующие общую систему налогообложения, как правило, относятся к представителям крупного бизнеса. Например, при наличии общей суммы выручки за налоговый период менее 150 млн. рублей возможно применение УСН.

[stextbox id=”info”]Организации на ОСНО являются плательщиками налога на прибыль. Ставка платежа составляет 20%. Отчитываться по начислениям необходимо ежеквартально или помесячно (в отличие от размера доходов за предыдущие кварталы).[/stextbox]

Помимо налога на прибыль, у организаций имеется необходимость начисления НДС, если полученные доходы не позволяют получить освобождение от уплаты налога.

Организации на ОСНО обязаны перечислять страховые платежи, начисленные на доходы наемных работников, в полном размере. В настоящее время базовые ставки по взносам составляют:

- в ПФ ― 26%;

- в ФСС ― 2,9%;

- в ФФОМС ― 5,1%.

ОСНО по отношению к бухгалтерскому учету предполагает применение метода начисления. Кассовый метод также может использоваться, но при наличии небольших доходов. Однако практика показывает, что подавляющее большинство предприятий предпочитают все же работать по методу начисления, что позволяет избежать расхождений в налоговом учете и бухгалтерском.

Для крупных налогоплательщиков присутствует и обязанность ведения полноценного бухгалтерского учета. Упрощенный учет допускается лишь для малых организаций.

[stextbox id=”warning”]Общая система налогообложения предпочтительна не только для крупных субъектов с большими оборотами и существенной выручкой. ОСНО нередко выбирают и те организации, для контрагентов которых предпочтительно наличие «входного НДС». При наличии этого условия оптовые покупатели охотнее заключают договоры.[/stextbox]

ОСНО для ИП

Общая система для предпринимателей обладает практически теми же признаками, что и для организаций.

Также сохраняется необходимость уплаты основных налогов на тех же условиях. Однако имеются и некоторые отличия:

- Основной налог на ОСНО для ИП ― налог на доходы физических лиц (НДФЛ). Для российских пользователей его ставка составляет 13%.

- Разница в предоставлении отчетности и уплате платежей по доходам.

- ИП при действии любых режимов обязаны перечислять фиксированные страховые платежи и за себя лично, вне зависимости от фактической деятельности. Общая базовая сумма платежей по состоянию на 2017 год равна 27 990 рублей. Сумма может быть больше при наличии доходов свыше 300 000 рублей за налоговый период.

Как правило, ИП регистрируют деятельность с применением льготных режимов. Большинство субъектов на ОСНО ― это все же организации. Причиной служит необходимость в большом документообороте для расчета налога. При отсутствии обязанности ведения бухучета сформировать данные не так просто.

Переход на ОСНО

[stextbox id=”alert”]При регистрации нового экономического субъекта по умолчанию применяется общая система налогообложения. Если изначально не планируется наличие больших оборотов, позволяет численность наемных работников, большинство организаций и ИП предпочитает работать на льготных режимах.[/stextbox]

Переход для вновь зарегистрированных субъектов должен осуществляться по правилам и в установленные сроки, в том числе:

- На УСН возможно перейти в течение 30 дней после регистрации. Для этого требуется предоставить в налоговую службу соответствующее уведомление.

- Право на использование ЕНВД возникает при регистрации субъекта как плательщика ЕНВД.

- Выбор режима ЕСХН для вновь созданных организаций и ИП возможен в течение 30 дней с момента регистрации.

- Выбрать патентную систему допускается одновременно с регистрацией статуса ИП.

Если же субъект уже функционирует какое-то время, раз в год допускается смена действующего режима налогообложения, что актуально для плательщиков УСН и ЕСХН.

Нарушение правил работы на льготных режимах означает автоматический возврат к общей системе налогообложения. Причинам могут служить:

- увеличение уровня доходов;

- рост штата наемных работников;

- изменения в деятельности.

Действие общего режима в случае несоответствия прописанным критериям начинается в том квартале, когда были допущены нарушения. Соответственно, необходимо будет в этом периоде начать начислять и уплачивать налоги в соответствии с правилами работы на ОСНО.

[stextbox id=”black”]Так, в случае превышения лимитированного порога выручки на УСН, увеличения стоимости основных средств субъекты начинают использовать ОСНО с начала квартала, в котором возникло несоответствие. То есть необходимо будет начислить и уплатить соответствующие налоги за этот период.[/stextbox]

В ситуации, когда плательщик не сразу обнаружил нарушение установленных критериев, допускается зачет уплаченных налогов за этот период. Кроме того, потребуется предоставить в ФНС уведомление об утрате права применения льготного режима.

При прекращении деятельности, попадающей под ЕНВД, необходимо также уведомить об этом инспекцию, сдать соответствующие декларации и уплатить налоги.

Возможен и вариант добровольной смены режима. Работа на новых условиях становится возможной с начала нового налогового периода, информацию об этом следует предварительно передать в органы ФНС.

Отчетность на общей системе

Общая система налогообложения предполагает наибольший объем отчетности. Рекомендуется сформировать график предоставления документации, так как в случае нарушения сроков налогоплательщику грозят административные штрафы.

Список отчетности, которую необходимо сдавать на ОСНО:

- налог на прибыль организаций (ежемесячно или поквартально);

- 3 ― НДФЛ и 4 ― НДФЛ (при необходимости) для ИП ежегодно;

- декларация по транспортному налогу ежегодно;

- отчетность по налогу на имущество (ежегодно или по установлению региональных властей);

- декларация по земельному налогу (ежегодно);

- отчетность по НДС (ежеквартально);

- справки 2 ― НДФЛ (ежегодно);

- расчет 6 ― НДЛФ (поквартально);

- отчетность в фонды ФСС и ПФ (поквартально и помесячно);

- бухгалтерская отчетность (ежегодно);

- иные виды отчетности в зависимости от выбранного вида деятельности.

[stextbox id=”info”]Общая система налогообложения зачастую предусматривает полноценное ведение бухгалтерского и налогового учета. Наиболее трудоемкий процесс ― всеобъемлющая документация. Характерна для субъектов крупного и среднего бизнеса.[/stextbox]

В целях оптимизации налогообложения и упрощения ведения документооборота субъекты малого предпринимательства предпочитают все же льготные режимы налогообложения.

Как формируется отчетность ИП на общей системе налогообложения – смотрите в этом видео-уроке: