Каждая компания или частное лицо обязано отчитываться перед государственными органами за ведение разных видов предпринимательской деятельности. При этом должны не только передаваться отчеты в инспекцию, но и уплачиваться разные виды налогов.

Если фирмы или ИП в процессе работы пользуются специальными водными ресурсами страны, то они обязаны уплачивать соответствующий водный налог. Важно знать, каковы его особенности, кто должен его уплачивать, как он рассчитывается и перечисляется.

Что представляет собой водный налог

Водный налог представляет собой специализированный сбор, введенный только в 2005 году. Он выступил в качестве замены платы, которую обязаны были уплачивать предприниматели, пользующиеся в процессе работы водными объектами.

[stextbox id=”alert”]Этот налог представлен федеральным сбором, взимаемый с компаний и предпринимателей, пользующихся в процессе работы соответствующими водными ресурсами. Он берется дополнительно и с физических лиц, если устанавливается, что они применяют водные объекты.[/stextbox]

Основные характеристики налогового режима

Для правильного расчета важно изучить его основные характеристики. К ним относится:

- Налогоплательщики. К ним относятся компании, физлица или ИП, которые пользуются в процессе работы водными ресурсами, поэтому обязаны платить за этот процесс соответствующее количество денежных средств.

- Объекты. В качестве него выступают лицензии, полученные компаниями или предпринимателями, чтобы они имели возможность пользоваться водными ресурсами или специальными объектами.

- Налоговая база. Она представлена стоимостной оценкой определенного водного объекта, поэтому ее размер полностью зависит от того, как именно используется этот объект компанией или ИП.

- Налоговый период. Он представлен кварталом. Какие установлены сроки подачи налоговой декларации для разных видов налогов вы можете прочесть тут.

- Ставка. Она полностью зависит от того, как именно используется водный объект, а также в какой экономической зоне он располагается. Если основной целью применения воды является предоставление ее для использования населением, то за водопользование взимается налог, равный 81 руб. за 1 тыс. кубических метров.

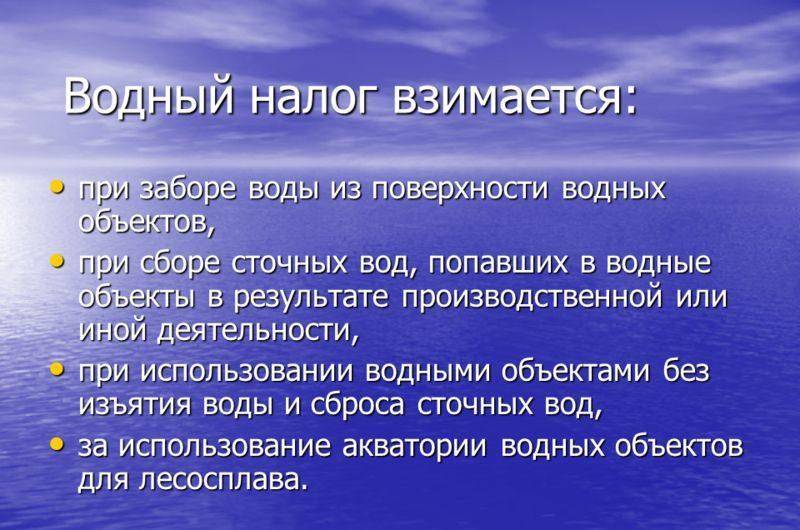

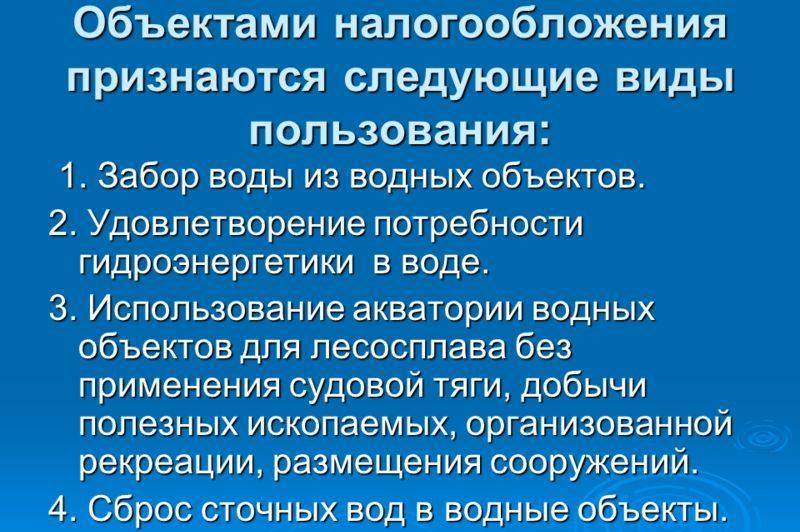

- Объекты налогообложения. В качестве объектов выступают: забор воды, применение разных водных ресурсов, использование воды в области гидроэнергетики и другие способы применения ресурсов для разных целей.

[stextbox id=”black”]Важно! Нередко для одного водного объекта устанавливается сразу несколько ставок налога, поэтому сумма, которую должен уплачивать налогоплательщик, рассчитывается путем сложения всех полученных показателей.[/stextbox]

Ставки устанавливаются в рублях за 1 тыс. куб. м. Размер данных ставок полностью зависит от того, в какой экономической зоне работает предприниматель. В процессе расчета непременно используются только рубли, поэтому копейки не принимаются в расчет.

В каком порядке осуществляется расчет и уплата водного налога вы можете посмотреть в этом видео:

Важно! Налогоплательщики обязаны самостоятельно производить расчеты, чтобы определить сумму, подлежащую к уплате в бюджет.

Уплата производится в том регионе, где находится компания или ИП (по юридическому адресу). Перевод средств выполняется до 20 числа месяца, следующего за отчетным периодом. Не предусматривается в законодательстве возможность для предоставления каких-либо льгот по этому налогу.

Кто выступает в качестве плательщика налога

В качестве налогоплательщика выступают субъекты, применяющие в процессе работы какие-либо водные объекты. Использоваться могут ресурсы не только морей, рек или озер, но и подземных источников, ручьев или болот и каналов.

[stextbox id=”info”]Важно! Каждый субъект, пользующийся водными ресурсами, должен непременно обладать лицензией, причем допускается заменять ее специальным договором, заключенным с властями.[/stextbox]

Без разрешительных документов незаконно пользоваться какими-либо водными ресурсами. Не прекращается обязанность по уплате налога, если закончился срок действия лицензии, а при этом компания или ИП продолжают пользоваться водными ресурсами.

Каждая организация обязана уплачивать данный налог, если пользуется водными объектами, а при этом отсутствуют возможность для какой-либо компании пользоваться льготами.

Регулирование уплаты данного налога

В процессе использования водных ресурсов каждая компания должна учитывать основные требования законодательства в этой области деятельности. К ним относится:

- в законодательном порядке устанавливаются все субъекты водного налога, поэтому предприниматели обязаны тщательно изучать данную информацию, чтобы не возникли проблемы с проверками;

- деятельность должна вестись исключительно при наличии правильно оформленной лицензии, которая может быть заменена специальным договором, причем, даже если действие данных документов заканчивается, необходимость в уплате налога не прекращается;

- не действуют какие-либо льготы при уплате водного налога, поэтому все предприниматели, пользующиеся в процессе работы водными ресурсами, обязаны перечислять средства государству в полном размере.

[stextbox id=”warning”]Важно! Нарушение каких-либо требований законодательства является причиной для начисления штрафов, а также применения иных мер наказания, которые могут даже заключаться в запрещении осуществления предпринимательской деятельности.[/stextbox]

Особенности уплаты водного налога

Каждая компания, которая обязана уплачивать водный налог, должна разбираться в особенностях данного процесса. К ним относится:

- Налоговая база. Не устанавливается единая база и ставка, что считается спецификой этого платежа. Размер базы зависит от разных условий. Учитывается объем используемой воды, для чего производятся измерения специальными приборами или применяются нормы.

- Ставка. Количество используемых ставок является огромным, поэтому каждый предприниматель должен знать, как правильно выбрать определенную ставку. Для этого учитывается вид водопользования, место нахождения объекта, так как он может быть подземным или наземным, экономическая зона, в которой осуществляется деятельность, а также вид объекта.

- Налоговый период составляет квартал, поэтому и уплата налога производится ежеквартально до 25 числа следующего за этим кварталом месяца.

[stextbox id=”alert”]Важно! Наиболее часто налогоплательщик пользуются специальными лимитами, установленными законодательно, что обеспечивает лёгкость определения налоговой базы без необходимости производить сложные измерения.[/stextbox]

Правила расчета

Налогоплательщики должны самостоятельно осуществлять расчеты, на основе которых определяется оптимальная сумма средств, которая должна быть перечислена в бюджет.

Для определения правильного размера налога надо обладать информацией:

- ставка налога;

- налоговая база.

Важно! Нередко одна компания пользуется сразу несколькими водными объектами, а при этом для каждого такого объекта должна определяться сумма налога, после чего все полученные значения складываются.

Как открыть свой бизнес по производству питьевой воды и нужно ли в таком случае оформлять лицензию и платить налоги вы можете прочесть здесь.

Например, фирма оформила лицензию на забор воды, причем лимит в квартал составляет 340 тыс. куб. м. За первый квартал забор воды был равен 320 тыс. куб. м. Ставка налога равна 300 руб., а коэффициент к ставке равен 1,32%. В этом случае сумма налога рассчитывается – 320000*300*1,32=126720 руб.

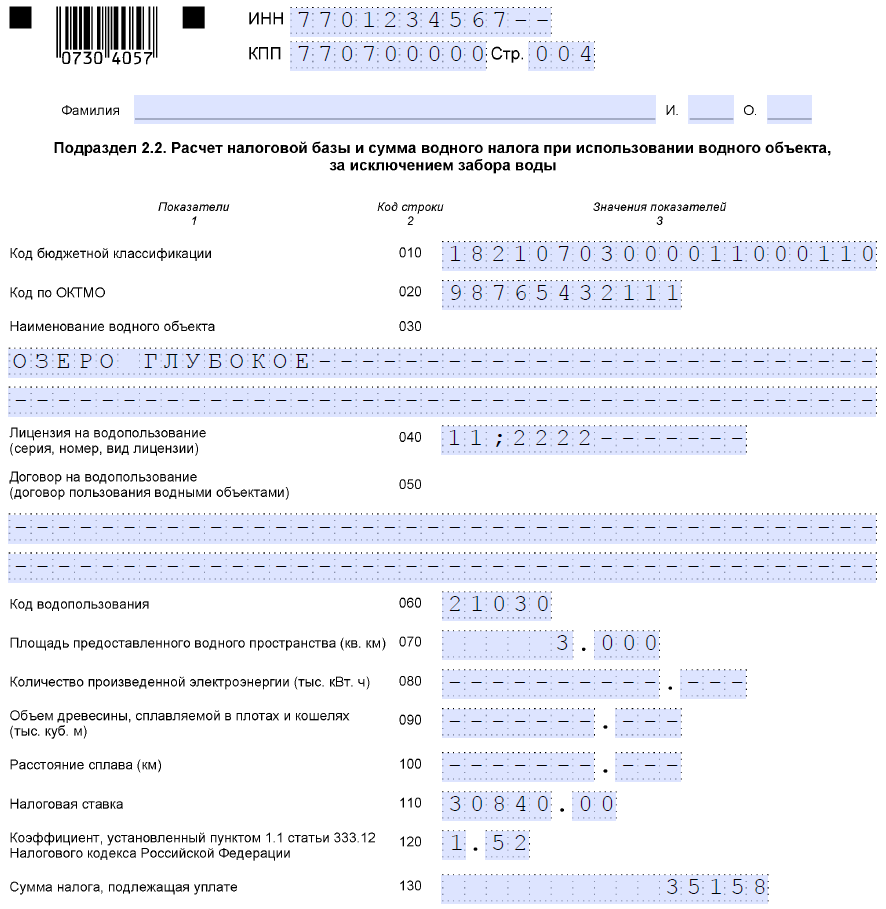

Как правильно заполнить декларацию

[stextbox id=”black”]Важно не только грамотно рассчитать и вовремя уплатить налог, но и заняться оформлением декларации, так как за ее несвоевременную сдачу или за наличие ошибок в ней так же предполагается определенная ответственность для налогоплательщиков.[/stextbox]

Важно! В декларацию вносится информация, полученная непосредственно налогоплательщиком, а к ней относится используемая ставка, рассчитанная сумма налога и налоговая база.

Правила и порядок заполнения налоговой декларации по водному налогу.

Сдается декларация ежеквартально с одновременной уплатой налога. Важно, чтобы она была передана до 20 числа месяца, следующего после окончания отчетного квартала. Сдавать декларацию надо в ФНС, располагающуюся по месту нахождения компании.

Важно грамотно оформить и заполнить документ, для чего учитываются определенные требования:

- допускается передавать ее в письменном или электронном виде, причем обязательно нужна электронная версия в случае, если в организации официально трудоустроено больше 25 человек;

- если планируется сдавать документацию в письменном виде, то она заполняется только черной или синей шариковой ручкой;

- все цифры указываются в рублях без учета копеек;

- каждая ячейка предназначена для записи одного знака, в качестве которого выступает не только цифра, но и запятые или точки;

- непременно содержится в документе дата его заполнения, подпись налогоплательщика и печать организации;

- если имеются пустые ячейки, то в них ставится прочерк, а также его можно заменить нулем;

- если требуется внести какие-либо исправления в готовый документ, то они должны быть заверены подписью налогоплательщика и печатью компании;

- вверху на каждой странице декларации вписывается ИНН компании или физлица.

Декларация непременно содержит информацию о правильно рассчитанной налоговой базе, об используемых ставках, количестве водных объектов, применяемых налогоплательщиком и о правильно определенной сумме водного налога.

Скачать образец заполнения декларации по водному налогу.

[stextbox id=”info”]Важно! Если в одном налоговом периоде налогоплательщик не пользовался какими-либо водными объектами, то отсутствует налоговая база, поэтому не уплачивается налог, однако компания все равно должна сдавать декларацию, которая будет нулевой.[/stextbox]

Ответственность и штрафы

Ответственность за данные нарушения представлена начислением штрафов:

- если налогоплательщик опаздывает со сроками сдачи декларации, не сдал декларацию в срок, то он уплачивает 5% от рассчитанного в документе налога, причем данный штраф не может быть меньше 1 тыс. руб. или больше, чем 30% от суммы налога;

- если передается декларация электронным способом, а при этом нарушаются правила данного процесса, то компания уплачивает штраф в размере 200 руб.;

- если не уплачивается налог или перечисляется неполная его сумма, то это приводит начислению штрафа, равного 20% от рассчитанной суммы;

- если умышленно не платится налог, то штраф равен 40% от суммы.

Таким образом, водный налог должен уплачиваться разными компаниями или предпринимателями, деятельность которых разными способами связана с использованием различных водных объектов. Он уплачивается ежеквартально, а также каждый квартал сдается декларация по данному налогу.

Важно грамотно разбираться в правилах его исчисления и сроках уплаты, чтобы не возникали нарушения, приводящие к начислению существенных по размеру штрафов. Также налогоплательщики должны изучить все требования законодательства, так как в некоторых ситуациях применение водных ресурсов не сопровождается необходимостью уплаты налога.

[stextbox id=”warning”]Даже если налогоплательщик в определенный период не пользуется водными объектами, он все равно должен сдавать в налоговую инспекцию нулевые декларации. В этом случае не будет проблем с проверяющими органами.[/stextbox]

Объекты и субъекты водного налога подробно рассмотрены в этом видео: