Обеспечение на предприятии соответствующего уровня безопасности труда прямая обязанность всех работодателей. Однако, как бы владелец бизнеса не старался от непредвиденных случаев, произошедших по различным причинам застраховаться полностью невозможно.

Поэтому законодатель требует в данном случае предоставление гарантий со стороны работодателя. Такой гарантией является страховой взнос на травматизм.

Определение понятия

[stextbox id=’alert’]Взносы на травматизм – это средства, направленные в счет работника при наступлении страхового случая, в связи с получением травмы при исполнении обязанностей.[/stextbox]

Регулируется весь процесс начисления и уплаты взносов ФЗ № 125 от 1998 года, в его 22 статье указаны сроки для уплаты взносов.

Такие взносы имеют регулярный характер и начисляются на трудовые доходы работника. Их уплатой в ФСС занимается работодатель. Обязательны они к начислению как для работников по трудовому договору, так и по гражданско-правовому, если в нем существует подобный пункт.

Важно: такие платежи обязательны к исполнению всем без исключения предприятиям, в том числе и не резидентам РФ и предпринимателями, использующим труд рабочих.

При этом следует помнить, что отдельные выплаты рабочим не облагаются таким взносом, например:

- государственные пособия;

- выходное пособие;

- надбавки при повышении квалификации и выплаты за труд в особых условиях.

Что необходимо для возврата переплаты страховых взносов «на травматизм» – смотрите тут:

Особенностью взноса является определение его суммы, которая зависит от:

- области деятельности предприятия;

- наличия льгот;

- установленных ставок на текущий период.

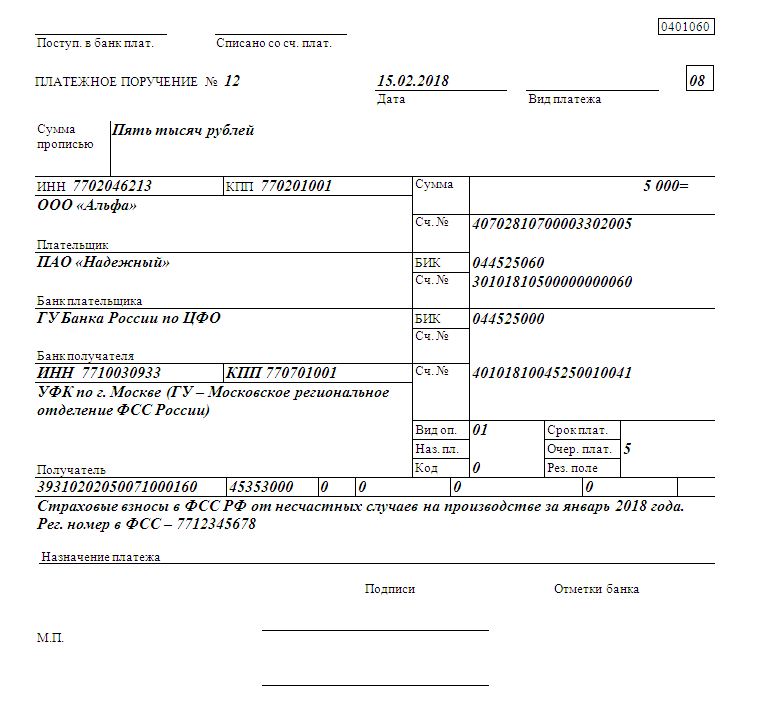

Выплата данных взносов происходит ежемесячно не позднее 15-го числа следующего за отчетным месяцем.

Какая тарификация предусмотрена для 2019 года

[stextbox id=’black’]Тарифы относительно взносов на травматизм устанавливаются на основании требований, указанных в ФЗ относительно формирования тарифной сетки на социальные взносы по травматизму на 2019 год и будущие 2020 – 2021 года. Согласно этому документу показатели соответствуют установленным ФЗ № 179 от 2005 года.[/stextbox]

Согласно этому тарифы сохранятся на уровне 2018 года, то есть 32 позиции согласно унифицированной таблице.

С учетом ее обозначения тарифы в 2019 году будут варьироваться в пределах 0,2 – 8,5% в зависимости от класса риска взаимосвязанного с видом деятельности предприятия.

Важно: для определения риска существует классификатор, утвержденный Приказом Минтруда № 851 от 2016 года, в нем каждому виду активности соответствует код ОКВЭД.

Также для владельцев бизнеса, использующих труд инвалидов существует льгота по начислению сумм на травматизм.

ИП для выплат взносов на инвалидов используют ставку в 60% от существующего тарифа. Тут вы узнаете, какие нужно указать реквизиты ИП для уплаты страхового взноса.

Какие новые данные будут относительно надбавок

С приведенного примера понятно, что к установленным тарифам применяются надбавки и льготы при наличии соответствующих условий согласно ст. 22 ФЗ № 125 от 1998 года.

Для расчета размера скидки используется специальная формула с учетом следующих показателей:

- Сопоставление трат ФСС при выплате страховой премии и объема совершенных выплат определенным страхователем.

- Количество, подлежащих расчету происшествий у одного страхователя на тысячу работников.

- Общее число используемых дней по страховому случаю для одного человека за минусом смертельного исхода.

[stextbox id=’info’]Важно: по приведенным показателям существуют фиксированные средние значения на 2019 год на основании Постановления ФСС от 2018 года № 85. Согласно нормативному акту и установлено соотношение, приведенное выше с использованием определенных значений.[/stextbox]

Что представляют собой фиксированные страховые взносы и когда они уплачиваются – читайте по ссылке.

При этом для получения надбавки необходимо пройти определенную процедуру:

- составить заявление на скидку не позже 1 ноября 2018 года;

- решение относительно одобрения обращения на будущий год или об отказе в удовлетворении ФСС должно дать ровно через месяц не позже 1 декабря;

- вручить официальное разрешение ФСС должен самостоятельно под расписку или направить иным доступным вариантом, обеспечивающим подтверждение даты получения;

- обеспечить доставку решения адресату необходимо в течение 5 дней с момента принятия решения.

На скидку имеют право предприятия, размещенные в особых экономических зонах, участвующие в различных проектах или находящиеся на определенных спецрежимах.

Например, таким налогоплательщиком в 2019 году должен быть ИП на УСН, изготовляющий товары, продукты и прочее.

Нововведения по скидкам

На основании Постановления Правительства № 661 от 2018 года предусмотрены правила предоставления скидки:

- обратиться с вышеназванным заявлением можно только после утверждений значений по основным 3 показателям на будущий год с учетом вида деятельности предприятия;

- условие относительно соблюдения сроков уплаты взносов с 2018 года исключили, так что даже если ранее существовали просрочки по платежам обращаться за скидкой можно;

- на день обращения в фонд не должно быть не уплаченных текущих платежей, а тем более просроченных или штрафов и пеней начисленных по итогам камеральной проверки;

- за фондом остается право отменить свое разрешение, если обнаружится предоставление недостоверных данных со стороны обращающегося субъекта, например, о результатах спецоценки или обязательных медосмотрах.

[stextbox id=’warning’]Кроме этого с 2021 года предусматривался рост тарифов с 22% до 26% на основании ст. 425 НК РФ в действующей редакции. Однако благодаря некоторым поправкам и корректировкам выполненными депутатами изменения в статью не включены и ставка в 22% закреплена бессрочно. [/stextbox]

Пример расчета с учетом новых правил

Для расчета по страховым взносам каждый из показателей обозначен буквенными значениями А, В, С.

- При этом А – это соотношение уплат по происшествиям в общем объеме данной категории к начисленной сумме страховок. Формула для определения данного значения следующая:

А = О : V, где

- О – страховой объем с учетом всех вариантов выплат по происшествиям

- V – объем начисленных премий по страховым случаям за прошедший период.

- В – это численность происшествий на 1 000 рабочих, для поиска показателя необходимо

B = K : N х 1 000, где

- К – число происшествий в предшествующем годовом периоде

- N – численность штата в этом же периоде

- С – сумма суток отсутствия подчиненного по одному случаю, его поиск происходит с учетом формулы

С = Т : К, где

- Т – это длительность в днях заболевания.

Важно: решение будет принято о скидке только после сопоставления данных предоставленных работодателем с отраслевыми, при этом скидка назначается только при наличии хотя бы одного показателя выше отраслевого.

Формирование скидки происходит посредством следующей формулы:

Р = (1 – (Астр : Авэд + Встр : Ввэд + Сстр : Свэд) : 3) х q1 х q2 х 100%, где

- Стр – данные обозначенные работодателем;

- Вэд – нормы на основании справочника;

- q1 – информация по аттестованным рабочим местам;

- q2 – показателям по количеству медосмотра.

Например, фирма занимается оптовой продажей с ОКВЭД 51.64.3, из этого следует, что класс профриска – 1, численность штата – 55, за 2018 год произошло 5 происшествий с использованными днями в объеме – 102.

При этом:

- размер выплат относительно травматизма – 50 000 рублей;

- объем выплаченных денег и прочих дополнительных трат – 34 000 рублей;

- отчислений в пользу фонда – 30 000 рублей.

Страховой тариф – 0, 2.

Показания относительно установленным нормам:

- Авэд = 0,14

- Ввэд = 0,36

- Свэд = 37,20.

Рассчитываться надбавка будет следующим образом:

- Вычитание сумм по страховым данным:

- Астр = (50 000 + 34 000) : 30 000 = 2,8

- Встр = (5 : 55 х 1 000 = 90,9 сл./чел.

- Сстр = 102 : 5 = 20,4 дн./случ.

- Сравнение значений:

- Астр (2,8) > Авэд (0,14)

- Встр (90,9) > Ввэд (0,36)

- Сстр (37,20) < Свэд (20,4).

- Расчет размера надбавки:

- Р = (2,8 : 0,14 + 90,9 : 0,36 + 20,4 : 37,20) : 3 – 1) х 100% = 90,01%.

Важно: так как размер превышает допустимые 40% тогда в этом пределе и будет предоставлена льгота. Здесь вы прочтете, что представляют собой дополнительные страховые взносы и кто обязан их платить.

Заключение

[stextbox id=’alert’]Как видно в 2019 году сохранятся те же ставки, что и в текущем, при этом для расчета льготы необходимо использовать соотношения по 3 показателям, которые должны хотя бы в одной позиции превышать отраслевые. Тогда ФСС предоставит скидку на основании выполненных расчетов.[/stextbox]

Порядок учета страховых взносов в программах 1С представлен в этом видео: