В конце отчетного периода документ о целевом использовании полученных средств является неотъемлемым сдаваемым актом для некоммерческих организаций.

В чем необходимость данного отчета

[stextbox id=’alert’]Отчет о целевом использовании средств – это документ, содержащий информацию об остаточном количестве денег на счетах организации после их расходования в течение отчетного периода.[/stextbox]

Он в полной мере отражает поступление различного рода взносов – членских, добровольных и прочих. Составляется отчет по установленной законодателем форме, все разделы которой обязательны к заполнению.

Эта бумага вместе с бухгалтерским балансом необходима:

- Для отчетности перед налоговыми органами;

- Для предоставления в территориальные органы власти с целью формирования статистических данных;

- Для раскрытия информации перед членами организации, которые выполняли финансовые вложения.

Важно: подавать форму необходимо совместно с прочими документами в положенное время. Как правильно заполнить авансовый отчет – пошаговая инструкция содержится в этой статье.

Регулируется составление данного документа соответствующими нормативными актами:

- ФЗ РФ №402 от 2011 года;

- Приложение Приказа Минфина РФ №4 от 2010 года.

Как осуществляются бухгалтерский учет, аудит и налогообложение в НКО вы можете узнать в этом видео:

Кем и когда составляется документ

[stextbox id=’black’]Согласно вышеуказанному Федеральному закону данную документацию обязано подавать любое общество некоммерческого направления, которое не занимается реализацией продукции вне зависимости от избранной формы налогообложения.[/stextbox]

Подавать документацию следует в конце каждого отчетного периода, то есть ежегодно, не позже 3 месяцев с его окончания.

Что такое отчет о финансовых результатах и в какие сроки его необходимо подать – узнайте в статье по ссылке.

Целевое использование средств – что это такое

Это применение средств, конкретного назначения, полученные от лица с любым статусом, в том числе и из бюджета или от международной организации.

Предметом финансированию могут выступать:

- Средства, перечисленные в любой вариант или внесенные наличностью;

- Имущество;

- Субсидии;

- Гранты;

- Взносы.

В случае некоммерческой организации финансирование из вне необходимо для возможности осуществления ее деятельности, так как в другой способ она не может получать доходы. Тут вы узнаете, в каком порядке осуществляется государственное финансирование бизнеса в РФ.

При этом за израсходованием средств должен проводиться постоянный контроль. При нецелевом использовании средств взыскивается налог в соответствии с требованиями закона.

[stextbox id=’info’]Во время использования полученных средств на определенные нужды необходимо раздельно вести учет доходов и расходов, полученных в ходе целевого финансирования.[/stextbox]

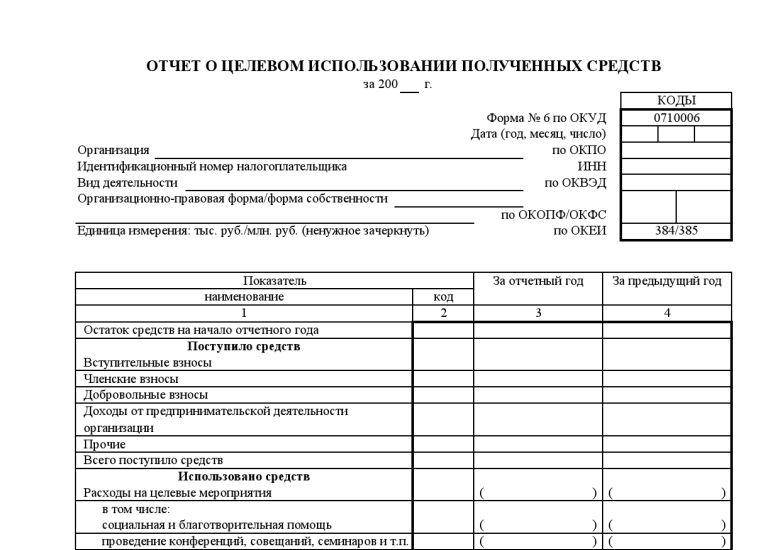

Форма отчета о целевом использовании средств

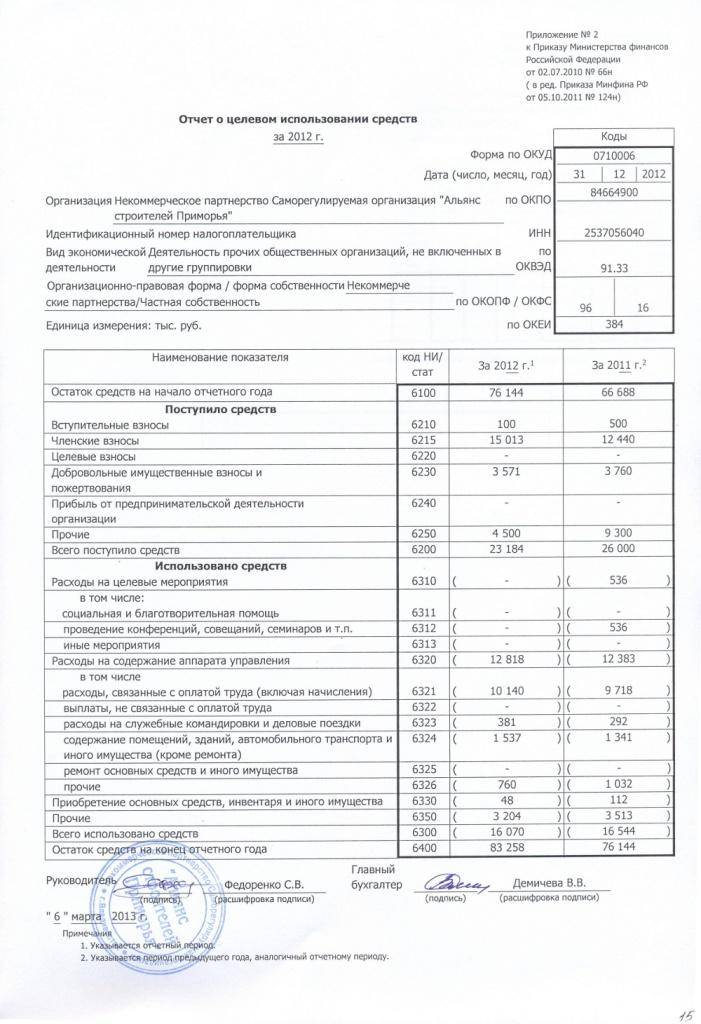

Данный отчет имеет унифицированную форму с кодом по ОКУД 0710006 утвержденную Приказом Минфина №66.

Важно: Министерство опубликовало данный бланк на своих сайтах с доступом к копированию для дальнейшего заполнения в ручном режиме.

При этом не обязательно использовать установленную форму, достаточно ее взять за образец для коррекции под особенности предприятия.

Форма состоит из:

- Шапки, в которую необходимо внести все данные относительно организации, отчетного периода, единицы измерения средств – тысячи/миллионы.

- 4 разделов:

- Остаток денег на начало года;

- Поступило средств;

- Использовано средств;

- Остаток на конец года;

- Подпись с расшифровкой руководителя;

- Дата составления;

- Примечание – в виде небольшой инструкции по заполнению документа.

[stextbox id=’download’]Образец отчета о целевом использовании средств.[/stextbox]

Правила составления

Начинать заполнение документа необходимо с шапки, где характеризуется предприятие в целом.

Далее идет пошаговое формирование разделов, а именно:

- Данные об остатке за прошедший год;

- Новые поступления;

- Расходование средств, в том числе и расходование бюджетных денег целевого назначения;

- Сумма неиспользованного остатка путем подсчета вышеуказанных данных.

Важно: документ в обязательном порядке заверяется руководителем компании и лицом, ответственным за ведение бухгалтерии.

Как осуществляется выдача денег под отчет сотрудникам организации и какие документы нужно в таком случае оформить – читайте по ссылке.

Возможные ошибки

[stextbox id=’warning’]В первую очередь необходимо понимать, что документ должен быть заполнен без помарок и опечаток. Данные в нем следует указывать точные, чтобы в дальнейшем не возникало накладок.[/stextbox]

Важно: все суммы указывать в тысячах или миллионах, но только рублей. Также следует учесть тот факт, что иногда показатель расходов превышает сумму остатка и доходов, тогда выходит в итоге число с минусом, которое следует указывать в круглых скобках, как отрицательное число.

Важно: к данной сумме обязательно необходим комментарий – причина возникновения минуса и предложения по исправлению ситуации.

Заполнение каждого пункта

В каждую графу документа необходимо вносить соответствующие данные:

- В 1-й графе указывается переходящий остаток из прошедшего периода, берется эта сумма по счету Кт 86, также сюда необходимо указать доход, полученный от ведения предпринимательской деятельности.

- Во 2-й графе необходимо построчно указать вложения за весь период, к которым имеют отношения:

- Вступительные взносы, которые уплачивает в обязательном порядке новый участник общества;

- Членские, оплачивающиеся также в обязательном порядке каждым существующим членом товарищества, в среднем единожды в год;

- Целевые – предназначенные в обязательном порядке для решения определенных задач;

- Добровольные, которые могут вносить любые лица, в том числе и юридические в качестве спонсорства или пожертвования.

[stextbox id=’alert’]Важно: также в данной графе необходимо указать поступления из бюджета государства, от предпринимательской деятельности организации, от продажи имущества.[/stextbox]

- В 3-ю графу необходимо внести данные о расходовании денег:

- Расходы на целевые мероприятия.

- Расходы на содержание штата, в качестве основной деятельности организации:

- Оплата труда, премиальные, отпускные, командировочные и прочие выплаты;

- Затраты на содержание здания, проведение ремонта и прочие текущие расходы.

- Расходы, которые пошли на приобретение ОС, инвентаря, оборудования, реконструкцию, модернизацию и прочее.

- Прочие расходы.

- В последней графе необходимо указать итог всех исчислений.

Ответственность

Изначально взыскание штрафа грозит тем предприятиям, которые в процессе своей деятельности средства целевого назначения использовали, как нецелевые.

Согласно ст.1 №126 НК РФ к ответственности за неподачу пакета документов об отчете по бухгалтерскому балансу или подачи его в неполном составе привлекаются все предприятия, обязанные выполнять данные действия, в том числе и НКО.

На размер штрафных санкций повлияет размер поданного пакета, при неполном перечне документации, за каждый отсутствующий бланк взимается штраф в размере 200 рублей.

Заключение

[stextbox id=’black’]Выходит, что отчет о целевом применении средств, полученных в течение года, являясь самостоятельным документом, принадлежит к числу бухгалтерской документации, которая обязательна к предоставлению в налоговые органы по истечению отчетного периода, при этом она должна содержать полную картину по движению средств внутри организации.[/stextbox]

Более подробная информация о всей отчетности НКО содержится в этом видео:

https://www.youtube.com/watch?v=Fl4ixrYaU0E