Данная возможность является очень важной для любой организации, так как она существенно уменьшает платежи и размеры налогов. В ходе этой деятельности при максимальном использовании льгот и освобождений от государства, доступно достичь заметных результатов.

Что такое оптимизация налогов

[stextbox id=’alert’]В отношении налоговых обязательств организации, это снижение уровня платежной нагрузки. Происходящий в ходе оптимизации подбор инструментов для реализации деятельности и применение активов определяется, как налоговое планирование.[/stextbox]

Важно: оптимизация выполняется на основании утверждения ч.7 ст.3 НК РФ, о том что все неточности законодательных актов доступно использовать в сторону плательщика.

НК РФ Статья 3. Основные начала законодательства о налогах и сборах

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

В ходе оптимизации требуется предельная внимательность по использованию доступных инструментов, так как законодательство находится в постоянном изменении и могут измениться даже сами принципы осуществление данного действия.

Как провести грамотный аудит и оптимизировать налогообложение вы можете узнать в следующем видео:

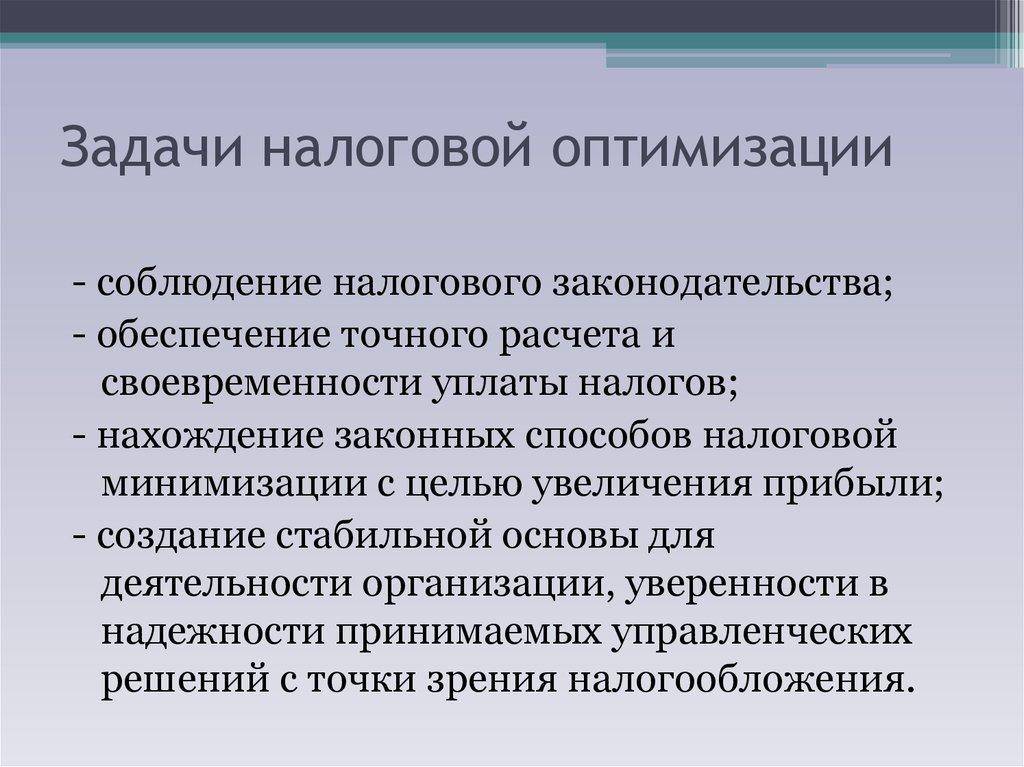

Для чего необходима

Оптимизация налогов одновременно выполняет несколько поставленных задач:

- В первую очередь грамотное ее планирование уменьшает размер расходов, затребованных для налоговых платежей;

- Налоговая оптимизация является гарантом общей безопасности компании;

- Качество формирования налоговых платежей зависит от уникальных данных компании, в частности от используемой системы налогообложения ООО.

[stextbox id=’black’]Важно: основная задача оптимизации, это выбор наиболее приемлемой системы налогообложения, которая даст возможность уменьшить финансовую нагрузку на компанию и обеспечит успешное внедрение оптимизационной системы в ее работу.[/stextbox]

Эффективное планирование налогов

Весь процесс уменьшения налоговой базы состоит из нескольких подготовительных этапов:

- Принятие решения составом учредителей на основании экспертной работы специалистов о методах снижения налоговой нагрузки;

- Коллективная подготовка менеджера, бухгалтера и юриста;

- Систематический мониторинг организационных мероприятий компании и новых законодательных актов;

- Изучение методики данного направления;

- Анализ опыта аналогичных предприятий с похожей системой налогообложения в данной отрасли.

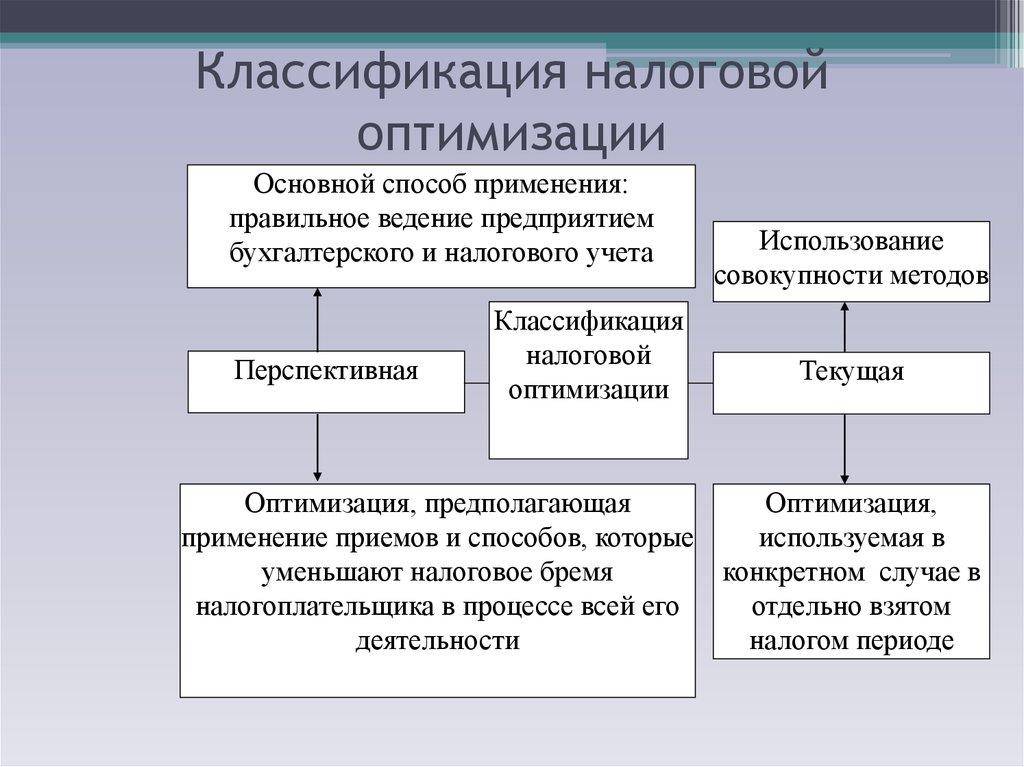

Схемы налоговой оптимизации имеют обобщенный характер и специализированный.

К первой группе относится эффективное применение следующих методов:

- Выбор нового налогового субъекта;

- Переход на новый вариант деятельности;

- Применение новой налоговой юрисдикции;

- Использование по максимуму количества доступных инструментов, предоставленных государством в построении линии учета организации;

- Использование приемлемой формы договорных отношений;

- Активное пользование льготами и освобождениями.

Ко второй имеют отношение такие варианты:

- Дробление хозяйственных процессов, здесь одна многоуровневая операция разделяется на несколько простых, которые могут самостоятельно функционировать;

- Замещение отношений, суть данного процесса использование гражданско-правовых норм в ходе юридического оформления хозяйственных последствий;

- Налоговая отсрочка, рассрочка уплаты налогов – устанавливается связь между уплатой налога и периодом его формирования;

- Прямое уменьшение налогооблагаемой базы – избавление от налогооблагаемой системы или целого имущественного объекта без негативных последствий для компании;

- Перемещение налоговой ответственности на предприятие-саттелит – формирование специальной организации, на которую перекладывается вся фискальная нагрузка основной компании;

- Принятие политики учета, в такой степени, чтобы оптимизация произошла по максимуму;

- Использование льгот и преференций в разной групповой категории – данный вариант стал доступен, из-за принятия ряда законопроектов с целью льготного налогообложения в различных отраслях, категориях, группах;

- Замещение юрисдикции в управлении сбыта или замена мощностей организации в местах применения оптимизации – данный вариант предусматривает в рамках законодательных баз самостоятельно предприятиям определять налоговые ставки на выплаты местных и региональных налогов.

Внешнее и внутреннее налоговое планирование

[stextbox id=’info’]Данное действие в отличие от избегания уплаты налогов законодательно урегулировано, его доступно разделить на методы внутреннего и внешнего планирования.[/stextbox]

К внутренним способам относятся:

- Употребление спецрежимов;

- Применение налоговых кредитов;

- Вариантов учета в учетной политике.

Внешние методы, это те же особые способы, то есть:

- Замена деятельности;

- Замена объекта;

- Замена юрисдикции.

Важно: внутренние варианты менее раскованы, так как все процессы планирования происходят внутри организации, без смены адреса регистрации и вида деятельности.

В данном случае в ход идут грамотное распределение средств за счет амортизации, применение спецрежимов, налоговых кредитов и отсрочек и прочих законных методов.

В ходе планирования следует ощущать грань между планированием и уклонением от уплат налогов, так как она достаточно тонкая.

Способы оптимизации налоговой нагрузки

Оптимизация налоговой нагрузки бывает нескольких вариантов, которые в свою очередь также подразделяются:

- Оптимизация налога на прибыль:

- Договор комиссии или поручения вместо купли-продажи, в такой способ доступно получить отсрочку по уплате налога. Тут вы можете узнать, как правильно составить договор комиссии на реализацию товара;

- Приобретение имущества частями, тогда распределение нагрузки на предприятие растянется на несколько лет за исключением объектов стоимостью от 40 000 рублей, в данном случае расход списывается моментально;

- Использование амортизационной премии или повышающего коэффициента.

- Оптимизация на имущество:

- Переоценка – снижение стоимости имущества уменьшит налоговые платежи;

- Ремонтные работы вместо реконструкции – государством предусмотрено снижение налоговых обязательств на период проведения ремонта помещений;

- Приобретение недвижимости под снос – законодательством не предусмотрено взыскания налогов с покупки зданий для перепродажи или не использующихся в дальнейшем в хозяйственных целях.

- Оптимизация в производстве:

- Выплата премий вместо материальной помощи – премиальные выплаты облагаются налогом по меньшей ставке, нежели материальная помощь, с которой необходимо выполнять страховые взносы с 2011 года;

- Средняя себестоимость вместо ФИФО – использование во время списания средне заводской цены является самым оптимальным вариантом;

- Ремонт вместо модернизации – такие методы как модернизация и реконструкция повышают начальную стоимость имущества, так что при любом переоборудовании цехов лучше использовать ремонт, который сразу дает возможность исключать из прибыли расходы на него;

- Нелинейный способ амортизации с минимальным сроком – амортизация должна проводится в полезный период эксплуатации имущества, при этом выполнение ее в первые ¼ срока существенно снижает налогооблагаемую базу;

- Транспортные расходы в полном объеме вместо норм.

- Оптимизация при помощи упрощенки:

- Применение региональных льгот;

- Разделение бизнеса в пределах разума;

- Сочетание упрощенки и ЕНВД. Как рассчитать ЕНВД для ИП – узнайте в этой статье;

- Перевод руководителя на УСН;

- Смена объекта налогообложения.

Работают ли на практике все эти методы

На практике использование оптимизации налогов при соблюдении ее ключных принципов приносит предприятию немалую выгоду без существенного урона для государственной казны.

[stextbox id=’warning’]Однако следует помнить, что для фискальной службы данные методы не являются положительными и обо всех уловках сотрудникам ФНС известно, так как они уменьшают ежегодное пополнение бюджета, в связи с чем налоговое законодательство страны пополняется новыми актами, призванными уменьшить количество законных схем минимизации налоговой базы.[/stextbox]

Несмотря на все это при уменьшении выплат по налогам следует придерживаться следующих принципов:

- Эффективность снижения расходной базы;

- Законность – все схемы должны существовать исходя из пробелов в законе или на основании применения льгот;

- Надежность – данная схема должна действовать в течение длительного времени;

- Безвредность – оптимизация не должна нести вред предприятию и служащим.

Советы юристов

Списание долгов

Дебиторская и кредитная задолженность предприятия согласно требованиям законодательства имеет исковую давность 3 года, однако этот срок доступно прервать и начать отсчет заново в ожидании более благоприятного времени для возврата, выполнив тем самым оптимизацию налогов.

Согласно Письму ФНС г. Москвы от 17.04.2007 №20-12/036354, в данном случае выполняется ряд действий:

- Частичный взнос платежей;

- Возврат процентной части;

- Формирование акта сверки;

- Соглашение о реструктуризации долга;

- Заявление о признании долгов.

Готовность к судебным разбирательствам

Перед началом планирования расходов необходимо консультироваться с юристами в отношении вариантов решения спорных моментов с налоговыми органами, которые зачастую могут делать разъяснения в устной форме, не имеющие юридической почвы в случае защиты, а затем изменять свои утверждения и выставлять штрафные санкции.

[stextbox id=’alert’]Важно: в таком случае необходимо всегда иметь обоснованное доказательство своих действий, которое может иметь только материальный вид – официальная бумага, видеоматериалы и прочее.[/stextbox]

Заключение

Оптимизация налогов – это действенный способ уменьшить финансовую нагрузку предприятия, однако в использовании подобных схем следует руководствоваться законом, а не серыми схемами связанными с риском и сложностями.

Какие существуют варианты налоговой оптимизации налога на прибыль вы можете посмотреть в этом видео: