Забалансовые учетные операции осуществляются, судя по названию, за пределами баланса бухгалтерии. Что они собой представляют, в каком порядке осуществляются, и какими хозяйственными операциями сопровождаются – будет рассмотрено в статье.

Что такое забалансовый учет

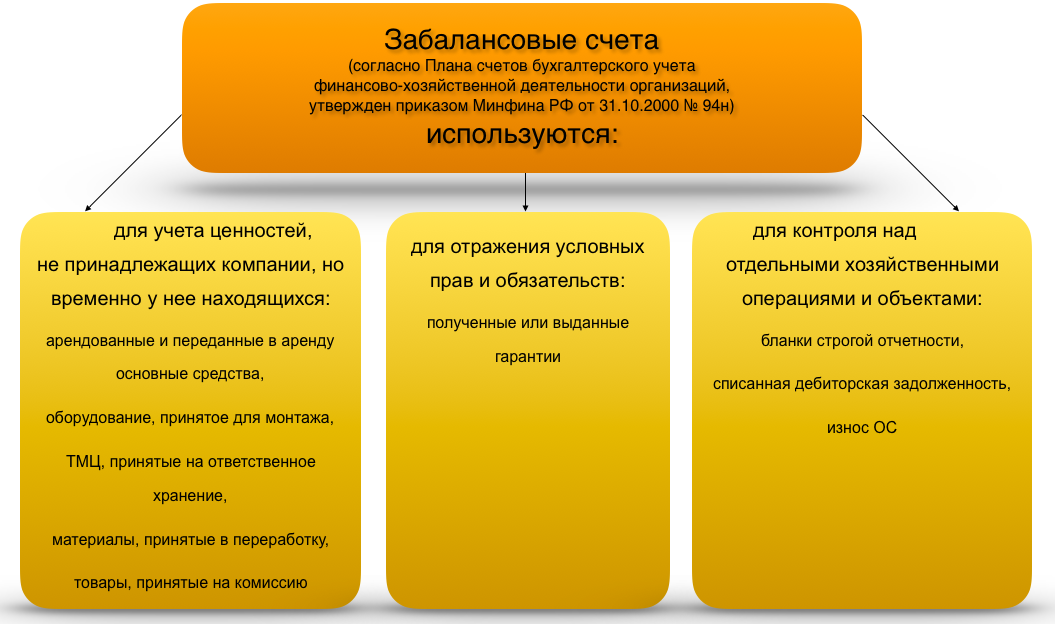

Чтобы представители бухгалтерского отдела имели возможность обобщить сведения о присутствии и движении ТМЦ, которые субъекту хозяйствования не принадлежат, но временно им используются, как раз и нужен ЗУ.

[stextbox id=’alert’]Задача применения такого баланса – обеспечение максимального наблюдения за происходящими операциями. В качестве синонима используется выражение «Внебалансовый счет». Бухучет осуществляется с применением простейшей системы. Он не учитывается в ходе составления баланса.[/stextbox]

Зачем нужно вести

На практике многие главбухи пренебрежительно относятся к требованиям, связанным с отображением информации на забалансовых счетах. И это неправильно. Ведь основная задача, которая перед ними стоит – всеобъемлющий контроль фирмы, а также предоставление необходимой информации руководителям.

Основные виды бухгалтерских счетов с краткой характеристикой рассмотрены в этом видео:

Издержки на ведение учета не должны превышать полезность, полученную в итоге. Итак, в чем же заключается польза забалансового учета? Рассмотрим более детально.

- Главбухи, проходившие аудиторский анализ, в курсе, что без должного состояния в рамках ЗУ получить идеальное заключение практически нереально.

- За отсутствие документа предполагается административная ответственность, согласно ст. 15.11 Кодекса по административным правонарушениям.

- Тенденция такова, что налоговые службы осуществляют налоговую проверку максимально тщательно. И проверяемое лицо рискует столкнуться с множеством каверзных вопросов. Например, где происходит отражение помещения, в котором сотрудники исполняют должностные обязанности, и т. д.

- С помощью грамотно налаженного учета можно запросто сблизить бухучет и управленческие операции.

Какие активы вносятся за баланс

В первую очередь, это:

- фонды резервного значения относительно денежных билетов. Тут вы узнаете, что такое резервный капитал и как он формируется;

- монеты;

- обязательства, закрепленные за заемщиками;

- документы расчетного характера, которые были сданы финансовому учреждению на инкассо в целях обретения платежей;

- ценности, находящиеся на хранении;

- БСО;

- чековые книги и всевозможные аккредитивы, квитанции.

А сейчас ознакомимся с наиболее часто встречающимися в забалансовом учете активами.

- 001 «Арендованные ОС». Это арендуемые помещения и имущество, которое передано совместно с ними.

- 002 «ТМЦ, которые были приняты под ответственность на хранение», преимущественно емкости для кулера.

- 006 «БСО».

- 007 «Задолженность, списанная в убыток, если она имеет отношение к неплатежеспособным дебиторам».

- 008 «Полученное обеспечение по обязательствам и платежам».

Средства и основные направления ТМЦ

[stextbox id=’black’]При желании компания может добавить к этому перечню собственные счета. Оформление этих нововведений происходит соответствующим образом.[/stextbox]

К основным активам, используемым по усмотрению, можно отнести следующие элементы:

- Нематериальные активы, которые были получены в эксплуатирование на основании лицензионных соглашений;

- карты корпоративного значения;

- топливные «пластики»;

- пропуска;

- запасы производственного значения;

- предметы хозяйственного инвентаря;

- шаблоны штампов;

- канцелярские товары;

- mass media;

- издания периодического характера.

Порядок ведения учетных операций

Как и классические счета в бухучете, забалансовые элементы представлены двухсторонней таблицей, включающей дебет и кредит. Принцип двойной записи в данном случае не используется. Т. е. в процессе составления проводок не происходит записи одной и той же суммы в рамках дебета и кредита.

- По дебету отражается получение имущественных ценностей, а также обеспечения.

- По кредиту – факт выбытия имущества.

Здесь вы узнаете, как правильно провести инвентаризацию расчетов с дедиторами и кредиторами.

В сальдо на начало месяца производится отражение вида средств, который учитывается на счете.

- Дебет включает в себя поступление.

- Кредит – процесс списания.

Если рассчитывать на конец месяца, то сальдо демонстрирует оставшиеся средства. Для этого применяется специализированная формула:

С (КМ) = С (НМ) + О (Дт) – О (Кт),

где С (НМ) и С (КМ) – сальдо на начало и конец месяца соответственно;

О (Дт) и О (Кт) – оборот по дебету и кредиту.

Завершающее сальдо в рамках такого баланса всегда является дебетовым.

Хозяйственные операции (проводки)

[stextbox id=’info’]Например, организация приобрела большой рабочий стол стоимостью в 30 000 р. В соответствии с нормами учетной политики списание таких активов осуществляется на баланс 015.[/stextbox]

Система проводок выглядит следующим образом:

- Дт10Кт60 – оприходован стол как часть ТМЦ;

- Дт19Кт60 – выделена сумма НДС;

- Дт68Кт19 – последняя величина взята к вычету;

- Дт44Кт10 – отнесение стоимости на расходы торгового предприятия;

- Дт015 – учет оборудования за балансом.

Особенности проведения списания

Если принимать во внимание прошлый пример, списание пришедшего в негодность рабочего стола осуществляется с применением проводки Кт015. Эти данные также принимаются во внимание в процессе проведения инвентаризации.

Таким образом, забалансовый учет играет важную роль на любом предприятии и требует осмотрительного подхода к его ведению. Основная задача главбуха заключается в своевременном и грамотном составлении отчетности.

Как отразить забалансовые счета в бухгалтерском учете вы можете посмотреть тут: