Занимаясь предпринимательством, физическое лицо получает определенные доходы в виде выручки за проданные товары или оказанные услуги, кроме этого он несет и расходы, приобретая необходимые материалы или продукцию с целью реализации, в любом случае у него происходит постоянный оборот средств.

Что такое оборот ИП

[stextbox id=’alert’]Это валовый доход предпринимателя без учета расхода, который он получил за год, занимаясь избранным видом деятельности.[/stextbox]

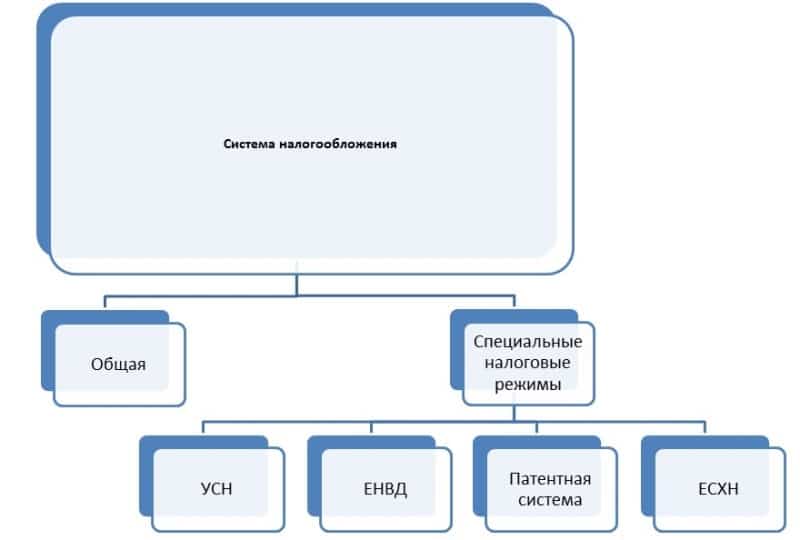

Исходя из получаемых объемов, предприниматель сможет использовать одну из доступных форм налогообложения:

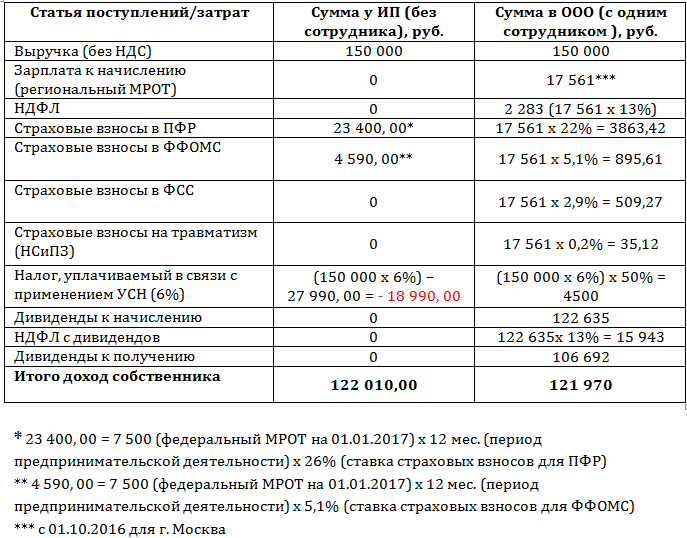

- Общий вариант налогообложения обязывает выплачивать налоги на доходы физических лиц, сбор на добавленную стоимость в размере 0 – 18% и на недвижимое имущество. Тут подробно рассмотрены плюсы и минусы ОСНО;

- УСН – является оптимальным вариантом для небольшого бизнеса, так как имеет щадящие условия, по его условиям необходимо внести 6% от общего дохода предприятия или 15% с его прибыли;

- Патентная система налогообложения – в данном случае на размер взносов влияет вид деятельности. Система предназначена не для всех видов малого бизнеса, выплаты происходит один раз в год.

Прочие виды налогообложения применяются в случае занятия особым видом деятельности, например, сельское хозяйство.

Как происходит сдача отчетности ИП на УСН в зависимости от оборота вы узнаете в этом видео:

Лимит годового дохода

[stextbox id=’black’]Согласно Налоговому Кодексу РФ использовать каждый из видов налогообложения доступно при определенном размере оборота.[/stextbox]

Размер дохода ИП на Патентной основе

В случае применения данного варианта суммарная выручка предпринимателя по всем видам деятельности максимум за год должна составлять 60 млн. рублей.

В случае превышение установленного порога предприниматель вправе выбрать упрощенку или общий вид уплаты налога. Перейти на любой из данных форм налогообложения он сможет с первых дней нового налогового периода.

Важно: правом выбирать лучший для себя вариант владельцев бизнеса наделили с 2017 года, до этого они просто автоматически переводились на общую систему уплаты налога.

Максимум выручки при упрощенке

Согласно нововведениям в ст. 346.12 НК РФ, предприниматель на упрощенке с 2018 года вправе выручить за год 150 млн. рублей. Особенности использования УСН ООО рассмотрены в этой публикации.

Согласно правилам упрощенной системы выплату налога допустимо делать в один из 2-х вариантов:

- Выплаты с доходов в размере 6%.

- Выплаты с доходов за вычетом расходов, чтобы использовать данный вариант необходимо предельно разобраться с действующей схемой.

[stextbox id=’info’]В данном случае используется следующая формула: Выручка – расходы предприятия * 15%.[/stextbox]

При этом следует помнить, что в отдельных регионах данная процентная ставка может быть другая, например, в Санкт-Петербурге она равна 10%.

Важно: если доходы за вычетом расходов составят 0, придется в любом случае совершить выплату в размере 1% от суммы выручки.

Так как основная задача упрощенки, это снижение налоговой нагрузки на плечи среднего и малого бизнеса, необходимо соблюдать установленные рамки, при их превышении предприятие автоматически перенесется на общую систему обложения налогом или на ЕНВД при использовании следующих видов деятельности:

- Розничная продажа продукции;

- Услуги в сфере ремонта помещения;

- Мойка и техническое обслуживание машины;

- Лечение животных и птиц;

- Рекламные агентства;

- Транспортное перемещение людей и грузов;

- Отельный или гостиничный бизнес;

- Предоставление площадей под торговлю и стоянку.

Важно: чтобы уложиться в период для перехода на ЕНВД требуется подать заявление в течение 5 суток с момента окончания квартала по УСН. При этом перевод выполниться с начала того периода, в котором случилось превышение лимита.

В случае перехода с любого режима на упрощенный необходимо отследить объем остатка основных доходов, так как в 2018 году он не должен быть свыше 150 млн. рублей.

[stextbox id=’warning’]Переход возможен с нового года и указанный объем необходимо соблюдать. Если же предприятие уже работает на УСН остаток средств все равно необходимо учитывать, так как он не должен быть свыше указанного показателя.[/stextbox]

Сравнение оборотных средств по спецрежимам

| Ограничения | ОСН | УСН | Патент |

| По обороту | Отсутствуют | 150 000 000 рублей | 60 000 000 рублей |

| По основным средствам | Отсутствуют | 150 000 000 рублей | Отсутствует |

| По численности персонала | Отсутствуют | 100 | 15 |

| По видам деятельности | Отсутствуют | Юридические конторы, казино и ломбардные заведения | Согласно ст. 346. 43 НК РФ существует большое количество ограничений |

| Налоги | Подоходный налог – выплаты по страховым взносам в размере 30%, добавленная стоимость достигнет от 0 до 18% в зависимости от использованного вида деятельности плюс сборы на недвижимое имущество | Налог на доход 6% или доход за вычетом расхода 15% | 6% от возможного уровня годового дохода, существующего в определенном виде деятельности согласно законодательству |

Обороты при ЕНВД

В процессе применения данного варианта налогообложения нет лимита по выручке, но при этом существуют другие ограничения необходимые к соблюдению:

- Среднесписочная численность штата до 100 человек;

- Участие в прочих предприятиях до 25%.

Кроме этого:

- Предприятие должно относиться к крупнейшим;

- Используются только допустимые виды деятельности;

- При этом деятельность происходит в рамках простого товарищества или доверительного управления;

- Налогоплательщик уплачивает единый сельскохозяйственный налог.

Также:

- Торговая площадь при осуществлении розничной торговли не должна превышать 150 кв. метров;

- Количество транспортного средства в случае перевозок грузов и пассажиров не должно превышать 20 единиц.

[stextbox id=’alert’]Важно: в случае нарушения одного из ограничений в течение года, предприятие автоматически переводится на ОСН, возможность перейти на УСН допустимо только с нового налогового периода при подаче заявления в налоговую инспекцию.[/stextbox]

Важно: при этом на вмененке фактический доход для расчета налога не имеет значения, здесь в учет идет предполагаемый установленный государством доход.

Кроме этого нет выплаты:

- НДФЛ;

- НДС;

- Налога на прибыль и имущество.

Варианты сохранения льгот при превышении лимита

Важно: для сохранения льгот при превышении лимита необходимо, чтобы организация вела одновременно несколько видов деятельности.

В данном случае допустимо на каждый вид деятельности использовать другой режим налогообложения, тогда доходы по каждому виду деятельности будут учитываться отдельно, что поможет оставаться в пределах лимита и не превысить его.

Заключение

[stextbox id=’black’]Обороты предпринимателя при их превышении не оставляют возможности использовать желаемый вид налогообложения, однако такие изменения также являются важным событием, даже при сложившихся неудобствах, так как они указывают на возросший размер дохода и переход бизнеса на новый виток развития.[/stextbox]

Как правильно рассчитать налоги ИП в зависимости от оборота вы узнаете тут: