Каждый предприниматель, начинающий собственное дело, предварительно определяет, какая система налогообложения будет применяться. Для этого допускается выбрать один из нескольких вариантов, причем каждый обладает своими особенностями. Часто начинающие предприниматели предпочитают покупать патент, так как система имеет много плюсов и проста в применении.

Что такое патентная система

Данная система появилась еще в 2013 году, причем ее назначением выступает поддержка малого предпринимательства.

Важно! Патент покупается исключительно ИП, поэтому юрлица не имеют право пользоваться данным упрощенным режимом.

[stextbox id=”alert”]Патентная система предполагает, что предприниматель на определенный промежуток времени приобретает патент, стоимость которого определяется в зависимости от выбранного направления работы. В течение действия данного документа не уплачиваются какие-либо налоги и не сдаются отчетности.[/stextbox]

Важно! Допускается уплачивать сначала не полную стоимость патента, так как данная цена делится на две части, а второй платеж совершается после окончания его действия.

Больше информации о сути и назначении ПСН содержится в этом видео:

Характеристики ПСН

Каждый предприниматель, определяющийся с налоговым режимом, должен изучить характеристики каждой разновидности. К специфике патентной системы относится:

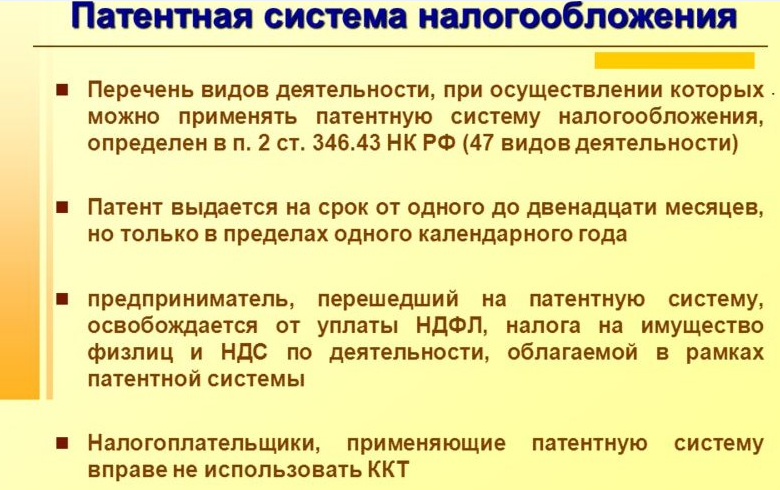

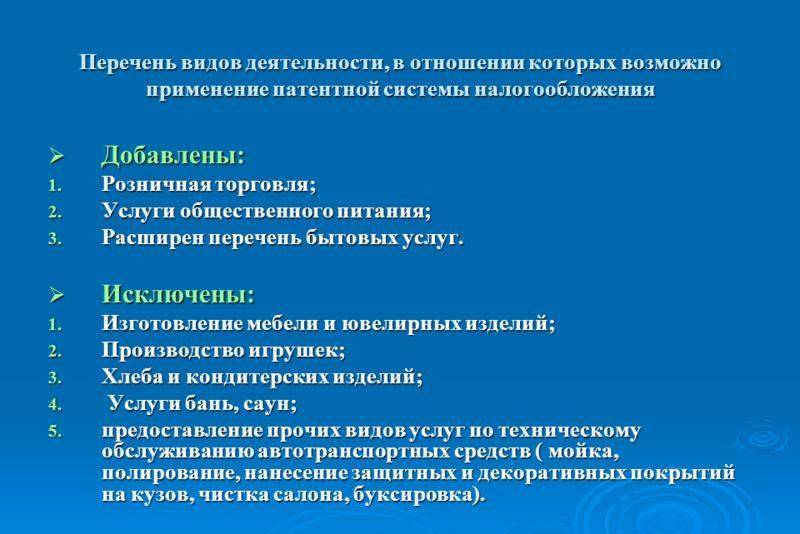

- патент допускается приобретать только в случае, если предприниматель осуществляет деятельность по виду, указанному в специальном списке, причем просмотреть этот перечень можно в статье 26.5 НК;

- оформляется документ на разные виды сроков, причем его можно купить на 1 месяц или 1 год;

- данная система не относится к обязательным режимам, поэтому ИП самостоятельно решают, буду ли они ею пользоваться, если соответствуют всем требованиям;

- для применения такого режима необходимо заранее уведомить в принятом решении налоговую инспекцию, так как переход на эту систему допускается только с начала года или сразу после регистрации ИП;

- важным моментом является то, что в регионе, где работает предприниматель, должна быть разрешена ПСН.

Важно! Практически все регионы страны допускают предпринимателям пользоваться ПНС.

Плюсы и минусы патента

Использование данного режима обладает как положительными, так и отрицательными параметрами. К основным плюсам относится:

- снижение налоговой нагрузки, так как предприниматель уплачивает только одну небольшую сумму, рассчитанную в зависимости от предполагаемого дохода от конкретного вида деятельности, причем эта сумма намного меньше, чем, если применять другие налоговые режимы;

- не требуется регулярно заполнять и передавать в инспекцию специализированную отчетность, поэтому ИП может не пользоваться услугами профессиональных бухгалтеров;

- покупая патент на определенный промежуток времени, предприниматель не должен заботиться о подготовке средств для уплаты налогов, так как все уже уплачено;

- разрешено не пользоваться во время работы ККМ, как работать ИП без кассового аппарата – читайте тут;

- допускается распределять сумму налога на несколько частей, что важно для каждого начинающего предпринимателя, который может не иметь в начале работы существенный капитал.

[stextbox id=”black”]К минусам ПНС относится то, что ИП не будут уплачивать НДС, а также подходит под этот режим только небольшое количество видов деятельности. Хотя и разрешено не применять ККМ, покупателям должны выдаваться чеки или квитанции. Непременно во время работы заполняется специальная книга расходов и доходов.[/stextbox]

Еще одним минусом является то, что начинающие бизнесмены не могут точно сказать, какая прибыль от работы будет ими получена, поэтому нередко стоимость патента является чрезвычайно высокой для них. Также ИП может не получить прибыль, поэтому ему потребуется закрыться, а действие патента будет продолжаться, поэтому деньги будут потрачены впустую.

При каких видах деятельности допускается пользоваться ПНС

Существует определенный список видов деятельности, при которых допускается пользоваться патентами в процессе расчета налогов.

Разрешена ПНС при выборе следующих сфер работы:

- пошив одежд или ее ремонт;

- услуги, связанные с ремонтом или уходом за обувью;

- парикмахерские и косметические услуги;

- фотоуслуги;

- перевозки грузовые или пассажирские с помощью автомобильного транспорта;

- ремонт помещений, причем не только жилых, но и офисных;

- услуги сиделки или няни;

- услуги химчистки;

- передача в аренду разных помещений, причем они могут быть как жилыми, так и офисными, а также производственными;

- ветеринарные услуги, как открыть ветеринарную клинику с нуля вы можете прочесть здесь;

- ремонт техники;

- иные виды деятельности, которые указываются в Приказе ФНС №ММВ-7-3/9@.

[stextbox id=”info”]Важно! Перед подачей заявления о переходе на данный режим каждый предприниматель должен убедиться, что выбранная им деятельность входит в данный список.[/stextbox]

Условия, при которых допускается пользоваться патентом

Патентная система допускается для применения при удовлетворении определенных условий. К ним относится:

- предназначается она исключительно для ИП;

- число официально трудоустроенных работников не должно превышать 15 человек;

- выручка в год не должна быть больше 60 млн. руб.

Важно! Запрещено пользоваться патентом, если работа выполняется на основании договора простого товарищества или при доверительном управлении.

Стоимость и правила уплаты средств за патент

Каждый предприниматель, планирующий пользоваться ПНС для предпринимательской деятельности, должен знать, какова стоимость патента. Она определятся законодательными актами, выпускающимися региональными властями. Производится расчет возможного дохода от конкретного вида деятельности, после чего рассчитывается стоимость документа.

Важно! Ежегодно выполняется перерасчет, поэтому и стоимость документа может изменяться.

Стоимость его определяется достаточно просто, так как надо предполагаемый доход, установленный местными властями, умножить на налоговую ставку, равную 6%.

[stextbox id=”warning”]Нередко предприниматели предпочитают приобретать патент не на год, а на несколько месяцев, а в этом случае рассчитанный показатель делится на 12, после чего полученное значение умножается на число месяцев, в течение которых планируется осуществлять предпринимательскую деятельность.[/stextbox]

Например, предприниматель планирует заниматься ремонтом мебели, причем желает купить патент на полгода. Предполагаемый доход региональными властями устанавливается в размере 320 тыс. руб. Стоимость патента в год будет равна – 320 000*6% = 19200 руб. Платеж в месяц равен – 19200/12 = 1600 руб., а за полгода придется заплатить – 1600*6=9600 руб.

Оплата производится с учетом определенных параметров:

- если покупается он на срок, который не превышает 6 месяцев, то надо в течение 25 дней с момента получения документа полностью уплатить нужную сумму;

- если срок превышает полгода, то сначала уплачивается треть от его стоимости, а отставшая часть после окончания действия документа, но в течение 30 дней.

Таким образом, если предприниматель планирует пользоваться патентом в течение длительного времени, то он может не обладать значительным капиталом в самом начале, так как большая часть средств уплачивается после окончания срока действия патента.

Какие проблемы могут возникнуть

Хотя данный режим обладает многими плюсами, нередко предприниматели сталкиваются с определенными сложностями и проблемами. К ним относится:

- юрлица не обладают правом пользоваться патентами, поэтому доступна данная система исключительно для ИП;

- предприниматель теряет право применять систему, если в штате количество людей превышает 15 человек или за год доход превысит максимальный размер;

- если в срок не будет выплачена нужная цена за патент, то пользоваться им для предпринимательской деятельности ИП не сможет;

- не допускается уменьшить стоимость патента за счет разных страховых взносов, уплачиваемых предпринимателями за себя и работников.

[stextbox id=”alert”]Таким образом, хотя ПНС обладает многими плюсами, имеются и некоторые ограничения, поэтому каждый предприниматель первоначально должен изучить все параметры, чтобы убедиться в целесообразности выбора данного режима.[/stextbox]

Как перейти на ПНС

Для перехода на эту систему ИП должен за 10 дней до непосредственного начала работы подать заявление в налоговые органы.

Важно! Документация может быть передана не только лично, но и с помощью доверенного лица, а также можно оправить ее заказным письмом или с применением телекоммуникационной связи.

Для перехода на этот режим достаточно правильно составить и передать заявление, в котором указывается информация:

- данные о предпринимателе;

- его ИНН и ОРНГИП;

- адрес места проживания;

- выбранный вид деятельности;

- срок, в течение которого планируется пользоваться патентом;

- количество работников, официально трудоустроенных у предпринимателя;

- иные данные, которые полностью зависят от выбранного вида деятельности.

Образец заявления на получение патента.

Решение относительно выдачи патента принимается налоговыми органами в течение пяти дней, причем может быть получен даже отказ.

[stextbox id=”black”]В качестве причины для отказа может быть неподходящий вид деятельности или неправильное название патента. Нередко у предпринимателей вовсе имеются задолженности по уплате прошлого патента.[/stextbox]

Какая отчетность подготавливается при ПСН

Не предусматривается вовсе подготовка какой-либо отчетности при использовании данного режима налогообложения. Достаточно только вести книгу доходов и расходов, причем важно, чтобы она была сделана по специальной форме.

Скачать КУДиР для патентной системы налогообложения.

Об особенностях патентной системы налогообложения подробно рассказано в этом видео:

Важно! Если покупается сразу несколько патентов, то для каждого ведется своя книга.

Таким образом, ПСН – это упрощенный и простой режим налогообложения, который может применяться исключительно ИП. Он имеет много положительных характеристик, однако не лишен некоторых ограничений.

[stextbox id=”info”]Каждый предприниматель должен разобраться в том, как правильно рассчитывать данный налог, как уплачивать его и выполнять другие действия с ведением предпринимательской деятельности по этой системе.[/stextbox]