Уплачивать налог на прибыль авансовыми платежами вправе организации на ОСНО, которые добровольно перешли на их применение, о чем необходимо не позже 31 декабря сообщить в ФНС, и тогда в течение следующего налогового периода можно будет использовать данную возможность.

Что такое авансовые платежи по налогу на прибыль

Это ежемесячные или ежеквартальные взносы в бюджет по налогу на прибыль, нарастающим итогом.

[stextbox id=’alert’]Согласно законодательству оплата авансового платежа происходит не реже раза в год до 28 марта, однако если все организации будут использовать такой метод, появится сложность с распределением бюджета, который к концу года будет пустым.[/stextbox]

Чтобы избежать такой нагрузки, были разработаны авансовые платежи, которые выплачиваются ежемесячно или ежеквартально, на частотность их взноса влияет выбор фирмы и вид деятельности.

В случае ежемесячного взноса необходимо вычислять платеж и вносить его до конца следующего месяца. При ежеквартальном варианте, исчисления более сложные, но при этом оплата аванса также ежемесячная, а вот авансовый отчет по взносам – ежеквартальный.

Какие существуют варианты уплаты авансовых платежей по налогу на прибыль вы можете посмотреть тут:

Законодательная база

Статья 58 НК РФ регулирует порядок уплаты налога на прибыль, при этом она обеспечивает возможность использовать авансовые платежи.

Статья 58. Порядок уплаты налогов, сборов, страховых взносов

1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах.

2. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 настоящего Кодекса.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

4. Уплата налога производится в наличной или безналичной форме.

При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи.

В этом случае местная администрация и организация федеральной почтовой связи обязаны:

принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства по каждому налогоплательщику (налоговому агенту). При этом плата за прием денежных средств не взимается;

вести учет принятых в счет уплаты налогов и перечисленных денежных средств в бюджетную систему Российской Федерации по каждому налогоплательщику (налоговому агенту);

выдавать при приеме денежных средств налогоплательщикам (налоговым агентам) квитанции, подтверждающие прием этих денежных средств. Форма квитанции, выдаваемой местной администрацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от налогоплательщиков (налоговых агентов) денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от налогоплательщика (налогового агента), не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств.

За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и организация федеральной почтовой связи несут ответственность в соответствии с законодательством Российской Федерации.

Применение мер ответственности не освобождает местную администрацию и организацию федеральной почтовой связи от обязанности перечислить в бюджетную систему Российской Федерации денежные средства, принятые от налогоплательщиков (налоговых агентов) в счет уплаты и перечисления сумм налогов.

5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу.

Порядок уплаты федеральных налогов устанавливается настоящим Кодексом.

Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований в соответствии с настоящим Кодексом.

6. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

В случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов, страховых взносов (пеней и штрафов).

8. Правила, предусмотренные пунктами 2 – 6 настоящей статьи, применяются также в отношении порядка уплаты авансовых платежей.

Ст. 75 НК РФ указывает на ответственность налогоплательщика, который своевременно не сделал соответствующий взнос аванса.

При этом ст. 52 – 55 указывают на обязанность налогоплательщика исчислять налоги не только по итогам каждого налогового, но и каждого отчетного периода.

[stextbox id=’black’]Согласно ст. 243 НК РФ налогоплательщики в течение отчетного периода обязаны ежемесячно исчислять авансовые платежи с учетом всех доходов и расходов. Кроме этого вопрос уплаты платежей регулируется ст. 286 и 287 НК РФ.[/stextbox]

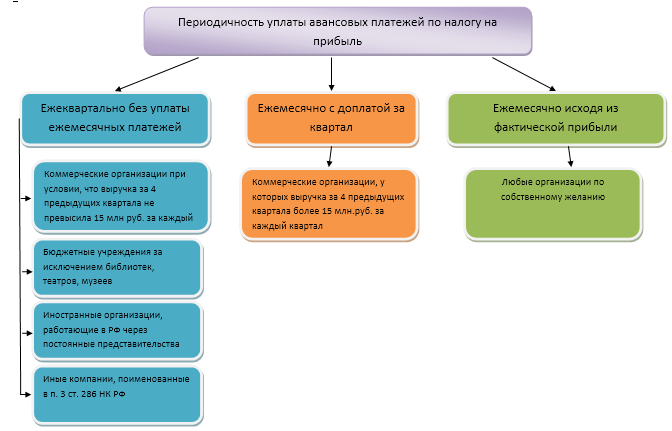

Варианты уплаты

Выплату взносов можно выполнять в 3 варианта:

- Стандартный или основной – ежеквартальный с месячными платежами – аванс исчисляется в конце каждого месяца и квартала, тогда же происходит и отчет;

- По итогам квартала – доступен такой вариант только для определенной категории плательщиков, в данном случае ежемесячные взносы отсутствуют, существуют только квартальные;

- По факту получения прибыли ежемесячно.

Какие существуют варианты уплаты авансовых платежей по УСН – читайте тут.

Ежеквартальный вариант без ежемесячных платежей или льготный

Такой вариант облегчает жизнь плательщикам, так как он предполагает исчисление платежей только в конце квартала, но такой способ доступен определенной категории плательщиков, а именно:

- Организации с доходом до 15 млн. рублей в квартал, для исчисления показателя берутся последние 4 квартала;

- Автономные и бюджетные организации, за исключением библиотек, музеев, театра, и концертных организаций, которые не выполняют платежей авансом;

- Иностранные организации, осуществляющие деятельность на территории РФ через представительства;

- Члены товариществ – простых и инвестиционных. Здесь подробно рассмотрена схема работы товарищества на вере;

- Участники соглашений о разделе продукции по итогам получения от ее реализации прибыли;

- Лица, являющиеся выгодоприобретателями на основании соглашений доверительного управления.

Рассчитывать такой платеж достаточно просто, для этого используется следующая формула:

Авансовый платеж за отчетный период = налоговая база за период * ставка налога на прибыль

Авансовый платеж в качестве доплаты по итогам полугода, 9 месяцев или года = Авансовый платеж за отчетный период – авансовый платеж за предыдущий период

Пример вычисления

[stextbox id=’info’]В результате подведения итогов первого квартала налоговая база равна 8 млн. рублей, чтобы высчитать авансовый платеж нужно: Авансовый платеж = 8 млн. * 20% = 1,6 млн. рублей.[/stextbox]

После отработки 2 квартала при расчете нарастающих итогов получилась налогооблагаемая база в 9,9 млн. рублей, здесь необходимо применить следующую формулу:

9,9 млн. * 20% – 1,6 млн. = 380 000 рублей авансовый платеж к доплате по итогам полугодия.

Для расчета доплаты по окончанию года необходимо использовать следующую формулу:

Доплата по итогам года = налог на прибыль за год – сумма уплаченных платежей в течение года

Ежемесячные взносы по факту получения прибыли

Данный вариант налогоплательщики вправе выбрать самостоятельно согласно нормам законодательства, при этом данные для расчета берутся по факту. Все исчисление выполняется, как в предыдущем случае, но только по каждому месяцу, а не кварталу.

Пример расчета

По итогам месяца налогооблагаемая база составляет 12 млн. рублей.

Тогда авансовый платеж за месяц = 12 000 000 * 20% = 2 400 000 рублей.

[stextbox id=’warning’]По итогам следующего месяца исходные данные соответствуют сумме налогооблагаемой базы за 2 месяца, например, это 24 млн. рублей, тогда 24 000 000 * 20% – 2 400 000 = 2 400 000 рублей авансовый платеж за следующий месяц.[/stextbox]

Важно: если организация решила, что такие взносы ей необходимы, следует выполнить переход с нового налогового периода, уведомив до 31 декабря истекающего периода о своем желании налоговую.

Например, если появилось желание на данный период применить такой вариант в следующем году, следует до 31 декабря 2018 года об этом уведомить ФНС.

Перейти на этот способ в средине года недопустимо, так же как и перестать его использовать в любое время среди года – можно только с нового года изменить порядок уплаты аванса. Данное правило действует для любого типа уплаты авансовых платежей.

Основной способ уплаты аванса

Если налогоплательщик не желает добровольно уплачивать ежемесячный взносы и не имеет отношения к определенной категории лиц, он обязан применить вариант аванса по итогам квартала с ежемесячными платежами.

Такой вариант предполагает расчет ежеквартальных платежей по стандартной формуле, плюс внутри каждого квартала необходимо рассчитывать ежемесячные платежи следующим образом:

- Месячный платеж за 1 квартал равен аналогичному платежу 4-го квартала предшествующего года;

- Месячный платеж 2-го квартала равен 1/3 * аванс, рассчитанный по итогам первого квартала;

- Месячный платеж 3-го квартала равен 1/3 * (аванс, рассчитанный по итогам полугодия – аванс, рассчитанный по итогам 1-го квартала);

- Месячный платеж 4-го квартала равен 1/3 * (аванс по итогам 9 месяцев – аванс по итогам полугодия).

Пример расчета

[stextbox id=’alert’]Организация использует данный метод, месячный платеж в 2017 году в 4-м квартале составлял 400 000 рублей. Налогооблагаемая база в 2018 году нарастающим итогом составляла 15, 56, 84, 170 млн. рублей.[/stextbox]

Расчет авансовых платежей происходит в следующий вариант:

За 1 квартал платеж соответствуют платежам за последний квартал прошедшего года, то есть 400 000 рублям. По результатам данного квартала платежи составят:

- 15 млн. * 20% = 3 млн. рублей, из которых 1, 2 млн. уже уплачены, а 1,8 необходимы к доплате.

За 2 квартал месячный платеж составит: 1/3 * 3 млн. = 1 млн. рублей, то есть в апреле-июне платеж будет 1 млн. рублей.

По итогам полугодия платеж будет соответствовать:

- 56 млн. рублей * 20% – 3 млн. рублей = 8, 2 млн. рублей, к доплате 8 200 000 – 1 000 000 * 3 = 5 200 000 рублей.

В 3-м квартале необходимо уплачивать в течение 3-х месяцев 1/3 * 8,2 млн. рублей = 2,73 млн. рублей.

Далее необходимо высчитать аванс по итогам 9 месяцев:

- 94 000 000 * 20% – 3 000 000 – 8 200 000 = 10 600 000 рублей.

- 10 600 000 – 2 730 000 * 3 = 2 410 000 рублей к доплате.

Месячный взнос в 4-м квартале соответствует: 1/3 * 10,6 млн. рублей = 3,53 млн. рублей. Теперь платеж по итогам года:

- 170 000 000 * 20% – 3 000 000 – 8 200 000 – 10 600 000 = 12 200 000.

12 200 000 – 3 530 000 * 3 = 1 610 000 рублей, такими будут авансовые платежи в первом квартале будущего года.

Заключение

[stextbox id=’black’]Авансовые платежи приносят пользу не только бюджету государства, систематически в течение года, наполняя его, но и обеспечивают возможность снизить налоговую нагрузку на плечи налогоплательщика.[/stextbox]

Так как отсутствует необходимость выплачивать единым платежом в конце года огромную сумму, требуется только выполнить соответствующую доплату.

Расчет авансовых платежей по налогу на прибыль – в этом видео: