Для уплаты налога необходимо точно вычитать необходимую сумму, для этого следует знать ставку по конкретному налогу, установленную законодателем и налоговую базу, однако налогоплательщики нередко ошибаются в своих расчетах, совершая тем самым переплату.

Излишне внесенная сумма не является окончательно утерянной, но для ее возврата или зачета в счет будущих платежей необходимо грамотно составить заявление.

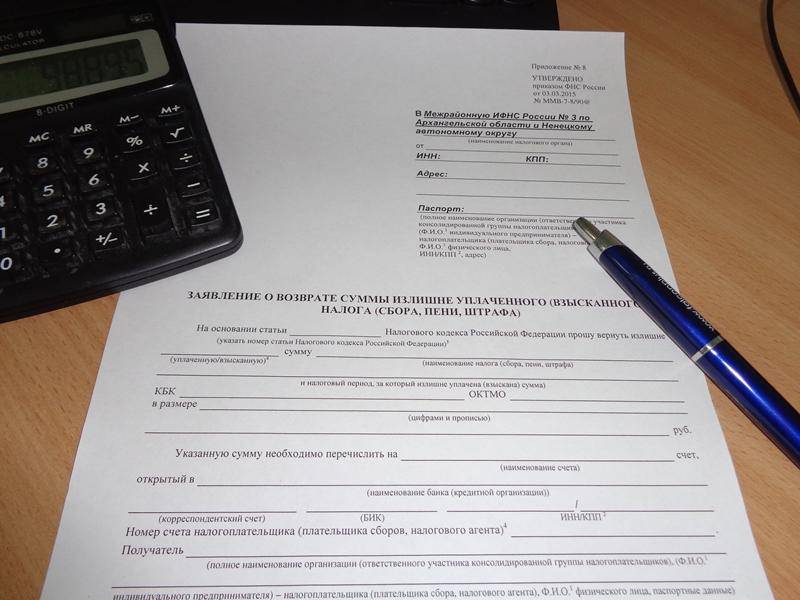

Заявление о возврате налога

[stextbox id=’alert’]Это письменное обращение в налоговые органы о возврате лишней суммы, внесенной во время уплаты налога. Важно: реализация данных средств по усмотрению налогоплательщика является его правом.[/stextbox]

Необходимо оно для обращения в налоговую инспекцию, подается совместно с документами, указывающими на факт переплаты. На его основании ФНС выполняет проверку точности уплаты налога и выносит свое решение – положительное или отрицательное.

При его составлении используется специальная форма, при этом важно обратить внимание, что с конца марта 2017 года она имеет новый бланк согласно Приказу ФНС РФ от марта 2017 года № ММВ-7-8/182@/

Новая форма составлена в виде машиночитаемой декларации из 3 страниц, а поля для внесения данных, как в отчетности, при этом на каждой странице имеется штрих-код.

Важно: теперь в заявлении помимо основных данных необходимо указывать паспортные сведения или реквизиты предприятия.

В каком порядке осуществляется зачет или возврат излишне уплаченных налогов – смотрите в этом видео:

Когда, кем и куда подается документ

Возврат или зачет излишне уплаченной суммы является неотъемлемым правом налогоплательщика, об этом сказано в ст.78 НК РФ.

Формируется данное заявление налогоплательщиком или его представителем, действующем на основании доверенности.

[stextbox id=’black’]Подавать его доступно в любой день после выполненной переплаты, но не позже 3 лет с момента ее совершения. Обращение происходит в налоговые органы по месту регистрации налогоплательщика.[/stextbox]

Основания для возникновения переплаты

Переплата по налогам может произойти в нескольких случаях:

- Организация выполняет взносы по налогу на прибыль ежемесячно авансовыми платежами, а засчитывается данный налог один раз в квартал. После вычитания размера налога в конце квартала оказалось, что он меньше суммы авансовых платежей или предприятие вообще в убытке;

- Организация заполнила уточненную декларацию, по данным которой она вместо прибыли получила убыток или размер налога в новой декларации составляет меньшую сумму;

- Была допущена техническая ошибка в момент перечисления налогов и в итоге уплаченная сумма оказалась выше необходимой. Тут вы узнаете, можно ли зачесть переплату по НДФЛ.

Форма, бланки и образцы заявления

Согласно новой редакции ст.78 Налогового кодекса, налогоплательщик может распорядиться излишне внесенной суммой по своему усмотрению:

- Зачесть в счет будущих платежей;

- Возвратить сумму;

- Зачитать в счет погашении недоимок по прочим взносам;

- Погасить штрафы и пени.

Такие правила распространяются на все виды платежей, госпошлин и сборов. Важно: при этом следует помнить, что при наличии задолженности о возврате суммы не может быть речи.

[stextbox id=’info’]Как уже выше упоминалось в 2017 году были внесены новые изменения в форму и порядок заполнения заявления. Заявление по возврату суммы является приложением №8 к Приказу о новой форме, этим же законодательным актом прежняя форма отменена.[/stextbox]

Документ универсален, и приемлем для заполнения частным лицом и предприятием. На первом листе указывается номер ИФНС и реквизиты предприятия или предпринимателя.

Обязательно следует подписывать документ заполнителю, при этом штамп ставиться только в случаях, установленных применения штампа внутренними нормативными документами.

Бумагу доступно заполнять на компьютере или от руки, но при этом следует помнить, что нельзя делать помарок и ошибок, если данный факт произошел, лучше заполнить новый бланк.

Важно: формировать документ лучше в 2-х экземплярах, один после регистрации налоговыми органами оставить у себя, для использования при необходимости в ходе судебных прений.

[stextbox id=’download’]Бланк заявления о возврате налога.[/stextbox]

Правильное заполнение документа

В 2017 году бланк заявления должен содержать следующие данные:

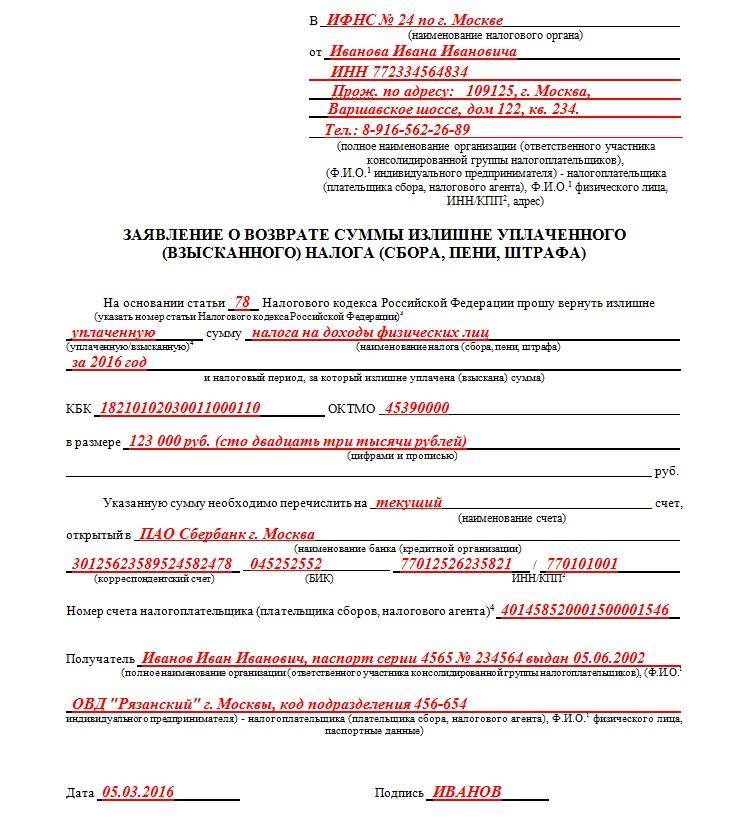

В шапке документа на первом листе следует указать:

- Данные налогового органа;

- Сведения о налогоплательщике – ФИО, адрес проживания, ИНН, паспортные данные, это относительно ИП;

- Если данные относительно предприятия, то необходимо указать его наименование и реквизиты представителя;

- Далее необходимо подчеркнуть статью основание для возврата средств – 78 или 79;

- Следует указать точную сумму переплаты и период, за который произошла переплата;

- Указать код по ОКТМО и бюджетной классификации;

- Указать расчетный счет в банке;

- Указать количество заполненных листов;

- КПП, ИНН;

- Подпись и дата заполнения.

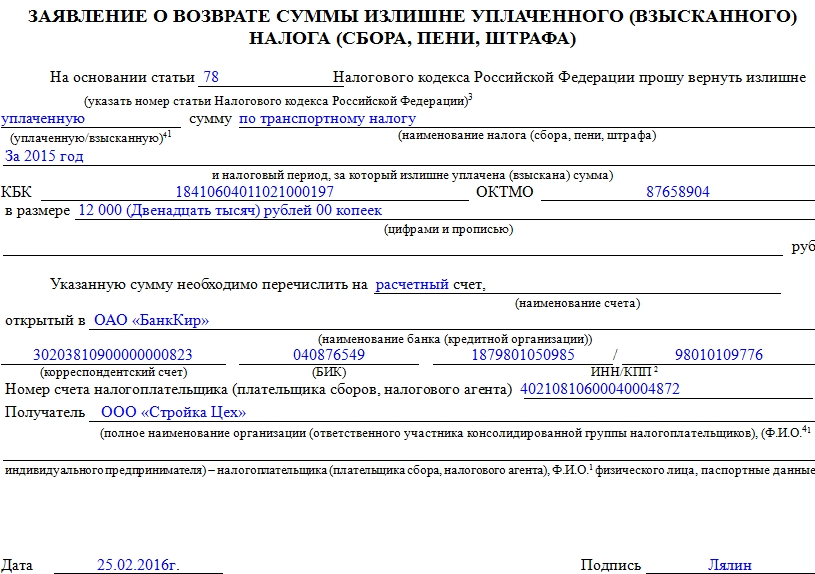

На приложении к стр. 001 нужно указать все данные относительно расчетного счета в банке:

- Наименование финансового учреждения;

- Наименование счета;

- Корреспондентский счет;

- Банковский ИНН;

- Номер счета;

- Реквизиты получателя.

[stextbox id=’download’]Образец заполнения заявления.[/stextbox]

Документ доступно подать:

- Самостоятельно;

- Через почту России заказным письмом;

- В электронном формате.

К нему необходимо приложить:

- Платежки за данный период;

- Акт сверки с налоговой или выписку из ФНС о состоянии счетов;

- Уточненную декларацию.

Рассмотрение заявления налоговой

После получения заявления налоговые органы имеют срок 10 дней на принятия решения, в течение 5 дней они обязаны уведомить заявителя относительно своего решения.

[stextbox id=’warning’]При положительном решении возврат происходит в течение месяца с момента подачи заявления, однако при этом следует помнить, что возврат менее приемлемый выход из ситуации для ФНС, нежели зачет.[/stextbox]

Если переплата была обнаружена налогоплательщиком лично, то налоговая может инициировать камеральную проверку, на которую уйдет до 3 месяцев.

В более легком варианте сверка счетов в течение 2 недель. И только после итогов таких проверок идет отсчет срока на принятия решения, то есть весь процесс возврата может затянуться до 4 месяцев.

Результат таких проверок и обращений не всегда может быть положительным, так как при наличии у плательщика долгов, налоговая могла самостоятельно засчитать излишек в счет долга ранее обращения заявителя.

Здесь вы узнаете, как правильно составить и подать в налоговую заявление на возврат НДФЛ.

Если же отказ был получен по другой причине, необходимо получить обоснованный отказ в письменной форме, с которым доступно обращаться в судебные инстанции для обжалования решения.

Заключение

[stextbox id=’alert’]Заявление на возврат средств заполняется достаточно просто, необходимо только знать сумму переплаты и период ее возникновения. Также важно подготовить все необходимые документы и быть уверенным в отсутствии долгов и штрафов.[/stextbox]

Что делать, если возникает переплата по налогу? От чего зависит зачёт или возврат средств? Ответы на эти вопросы содержатся тут: