Налоговая система – основная составляющая политики любого государства, она не может быть случайной, так как все ее звенья ответственны за выполнение поставленных задач.

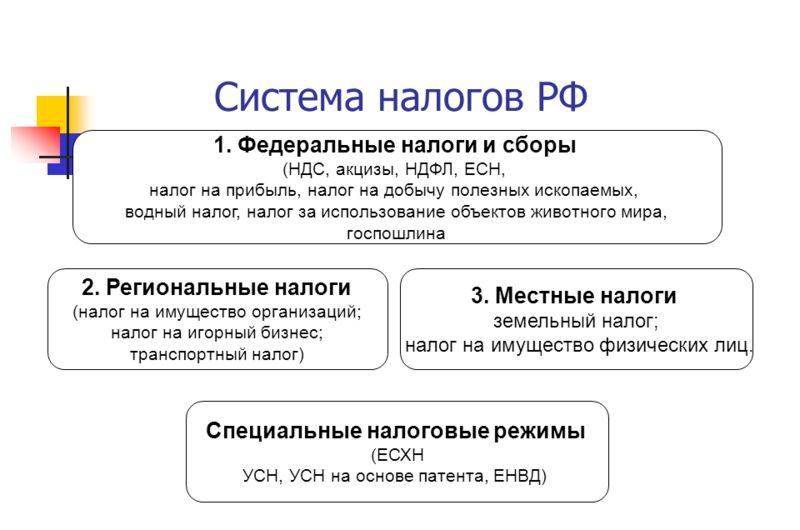

Федеральные налоги – что это такое

Данный вид предусмотрен законодательством РФ и является обязательным к уплате на территории всей страны.

[stextbox id=’alert’]Льготы по данным налогам закрепленные Федеральными законодательными актами, однако особенность их в том, что регулирование размера льгот, как и размер ставок имеет право Федеральное Собрание в пределах собственного бюджета.[/stextbox]

Важно: существует определенный вид ставок, которые могут регулироваться только Правительством РФ.

Федеральные налоги могут регулироваться только федеральным законодательством, а значит Постановлениями Правительства и Президента РФ, на данные период они регулируются НК РФ.

В чем состоит различие между налогами и сборами вы можете узнать в этом видео:

Функции и назначение

Федеральные налоги предусмотрены для пополнения федеральной казны, однако это не значит, что вся сумма по определенному платежу будет перечислена в государственный бюджет, к примеру, взыскание налога за добычу полезных ископаемых распределено между федеральным и региональным бюджетами в соотношении 20/80%.

Функции федеральных налогов заключены в вычитании сумм по следующим операциям:

- Реализация разного рода услуг и товаров;

- Передвижение по территории страны с целью собственной выгоды товаров и услуг;

- Выполнение строительных мероприятий в собственных интересах.

При этом:

- Налоговая ставка может колебаться, и существенно, в зависимости от вида деятельности;

- Длительность налогового периода равна одному календарному месяцу или кварталу;

- Допускается использование налоговых вычетов.

Различие и схожесть федеральных налогов с прочими видами

[stextbox id=’black’]Важно: отнесение большей части обязательных платежей к федеральным призвано обеспечить стандартные правила на всей территории страны.[/stextbox]

Отличия федеральных налогов от прочих видов заключается в нескольких пунктах:

- Главное – это установление на федеральном уровне основных признаков налогообложения:

- Определение сроков;

- Порядка уплаты и исчисления;

- Размер ставок;

- База;

- Налоговый период и объект.

На региональном и местном уровне доступно определять только отдельные элементы налогообложения, такие как срок или ставка, размер льгот.

- Следующее отличие – это действие законодательных актов, которые в случае региона и муниципалитета имеют определенные административные границы.

- Местные власти не имеют право создавать определенные службы по контролю уплаты и администрированию.

- Также различие заключается в объеме наполнения казны, в данном случае федеральные налоги имеют самые большие объемы.

Общность всех налоговых платежей заключается:

- В их обязательности;

- Целевом назначении;

- Наличии основных признаков;

- Возможности применения в отношении их налогового планирования.

Категории федеральных налогов и сборов

Налоги и сборы по своему понятию имеют отличия:

- Налоги – это фиксированные безвозмездные платежи, обязательные к выплате;

- Сборы представляют собой суммы, взамен которых доступно получить какую-нибудь услугу или льготу.

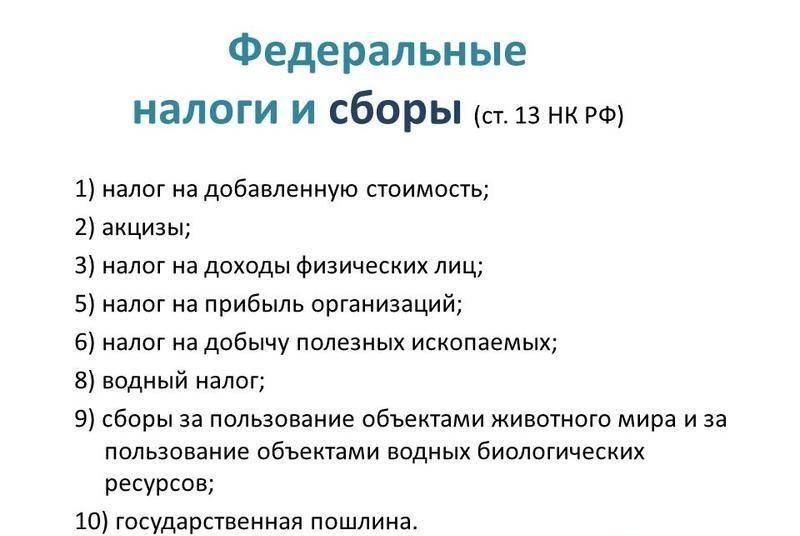

Среди налогов федерального уровня имеются следующие виды:

- НДС – данный вид налога взимается на всем этапе передвижения товара от производителя до потребителя, этот вид налога является самым существенным для казны, так как наполняемость от него составляет высокий процент. НДС будет существовать и регулировать экономику страны все время пока существуют торговые отношения. Тут вы можете прочесть, кто освобожден от уплаты НДС;

- Акцизы – данный вид налога имеет отношение к косвенным и субъектом оплачивающим его является потребитель, поставщик в этом случае выступает налоговых агентом, который должен внести акцизный налог в казну государства, после оплаты товара клиентом, начисляется акциз на определенную группу товара. Какие установлены ставки акцизного сбора в РФ – читайте здесь;

- НДФЛ – этот налог обязателен к взносу в казну государства всеми официально трудящимися гражданами, если при этом нет налогового агента в качестве работодателя, то уплата НДФЛ должна совершаться работником самостоятельно;

- Налог на прибыль организации – доходы организаций ровно, как и доходы физлиц облагаются обязательным к уплате налогом, так как они осуществляют коммерческую деятельность на территории государства в личных интересах;

- Налог на добычу полезных ископаемых – использование государственных недр с полезными ископаемыми облагается дополнительным налогом, размер которого зависит от стоимости добытых пород, при этом цену определяет сам добытчик на основании актуальной их рыночной стоимости;

- Водный налог – лица, использующие в своей деятельности водные ресурсы обязаны уплачивать налог, размер которого зависит от объема и применяемой глубины для забора воды.

Кроме этого федерального уровня существуют:

- Сбор на рыбалку и охоту – все убитые животные облагаются сбором по цене за штуку, а водные обитатели по цене за тонну;

- Госпошлина – за обращение в федеральный или муниципальный орган с целью получения услуг и документов, гражданин обязан внести госпошлину в том объеме, который установлен государством на данный вид услуг.

Ставки и системы

Для каждой группы федеральных налогов существуют свои правила исчисления и размер ставок, который варьируется в зависимости от наличия льгот, налогооблагаемой базы и прочих особенностей.

[stextbox id=’info’]Налогоплательщик при наличии обязанностей и объекта налогообложения обязан узнать ставку исчисления, уточнить наличие или отсутствие льгот и самостоятельно выполнить исчисление суммы, полагающейся к внесению в бюджет.[/stextbox]

Пример вычитания акциза при ввозе организацией мототранспорта из-за рубежа:

- Мощность двигателя 150 л. с является налоговой базой;

- Налоговая ставка в данном случае 31 рублю за 1 л. с.;

- Отсюда следует 150 * 31 = 4 650 рублей.

Важно: каждый вид налога имеет свою формулу и ставку для исчисления, которые детально описаны в НК РФ.

Кто, когда и куда оплачивает налоги

Налогоплательщиком федеральных налогов является:

- Предприятия;

- Индивидуальные предприниматели;

- Импортеры;

- Официально трудящемся граждане;

- Работающие на основе патента.

[stextbox id=’warning’]Пополнение за счет сбора данных налогов происходит государственной казны, для уплаты каждого вида существует специальный счет, по которому следует вносить платеж, однако конечным получателем является ФНС.[/stextbox]

Это же касается и сроков – каждый вид налога уплачивается по окончании налогового периода длительность которого предусмотрена НК РФ.

При этом порядок уплаты может не всегда иметь привязку к числу, так как при начислении размера налога ФНС, уплата происходит только после получения уведомления.

Отчетность

Декларацию при уплате федеральных налогов необходимо предоставлять в налоговые инстанции регулярно, так как это отчет за полученную прибыль, размер применяемых при расчете ставок, именно на ее основании сотрудники ФНС исчисляют правильно внесенную сумму.

Однако при разном виде федеральных налогов существуют и разные сроки для подачи отчетности, к примеру:

- При НДС кроме годовой декларации необходимо отчитываться за каждый квартал;

- Таким же образом необходимо заполнять декларацию и при получении налога на прибыль организации;

- В случае с акцизом отчитываться следует ежемесячно до 25 числа, так как налоговый период в данном случае месяц.

[stextbox id=’download’]Образец заполнения декларации по федеральному налогу на прибыль.[/stextbox]

Учет федеральных налогов

Для каждого вида федерального налога в бухгалтерии существует свои записи, к примеру:

- НДС отражается при продаже товаров в следующей записи – Дт 90 Кт 68 – НДС полагающийся к уплате в бюджет от продажи товаров или Дт 91 Кт 68 – от продажи основных средств.

- Для акцизов основное отражение продажи товаров также выражается в записи Дт 90 Кт 68.

- Таможенные пошлины по экспорту происходит отражение в такой способ Дт 44 Кт 68, а по импорту Дт 07, 10, 41 Кт 68.

- Налог на добычу полезных ископаемых – Дт 20, 23, 25 Кт 68.

- Налог на прибыль – Дт 99 Кт 68.

- Применение водных и прочих ресурсов – Дт 08 Кт 68.

- На доходы физлиц – Дт 04 Кт 68.

Ответственность налогоплательщиков

Важно: необходимо постоянно руководствоваться законодательными актами в исчислении, порядке уплаты налогов, так как за несоблюдение этих норм предусмотрены штрафные санкции.

[stextbox id=’alert’]После их начисления придется в добровольном или принудительном порядке оплачивать не только текущие счета, но и насчитанные пени, при этом если основных средств налогоплательщика будет недостаточно для уплаты штрафов придется рассчитываться имуществом.[/stextbox]

Важно: в случае неуплаты платежа ФНС обязана в течение 3 месяцев с даты просрочки уведомить должника о размере просроченной суммы и начисленных пени.

При отсутствии у него такой суммы, должник имеет право на оформление отсрочки, рассрочки налоговых кредитов.

Заключение

Федеральные налоги составляют львиную долю в бюджете страны, особенно отдельные их виды, за счет чего они выступают регулятором государственной экономики. Уплата таких налогов обязательна для налогоплательщика, имеющего отношение к указанному в НК перечню, при этом необходимо уточнять вид налога, размер ставки и срока платежа.

Основные разновидности федеральных налогов и сборов рассмотрены в этом видео: