Каждая фирма или ИП в процессе работы должна уплачивать налоги государству, причем их количество и особенности зависят от специфики деятельности. Некоторые компании обязаны уплачивать налог на добычу полезных ископаемых, называемый НДПИ.

К этим ископаемым относится нефть, уголь и иные материалы, представленные в виде сырья. Оно является основой для разных видов промышленности, а также непременно применяется для развития научной сферы любого государства.

Что такое НДПИ

[stextbox id=”alert”]Не каждая компания обладает правом заниматься добычей ископаемых, так как для этого имеются определенные ограничения. Их деятельность непременно регулируется государственными органами, а также они обязаны уплачивать специальный налог – НДПИ.[/stextbox]

Важно! Организации и частные лица, занимающиеся добычей ископаемых, являются недропользователями.

В качестве недропользователей, которые одновременно являются плательщиками соответствующего налога, могут выступать:

- иностранные или российские компании;

- ИП.

Все они должны использовать ресурсы страны в процессе своей предпринимательской деятельности. Для осуществления данного процесса они должны непременно получать лицензию, выступающую в качестве разрешительной документации на эту процедуру.

Важно! Любой природный ресурс является собственностью государства, поэтому выдача лицензии производится правительственными органами.

После получения лицензии компания или ИП должны за один месяц стать на учет в качестве плательщиков НДПИ.

Налог на добычу полезных ископаемых: что это такое и в чем особенности такого налога? Ответ содержится в этом видео:

Характеристики налога на добычу полезных ископаемых

Облагаются НДПИ ископаемые:

- добытые в России;

- полученные в результате формирования отходов разных промышленных производств, однако сама компания должна иметь оформленную лицензию;

- полученные в местах, расположенных за пределами России.

Существуют определенные ископаемые, во время применения которых предприниматели освобождаются от необходимости уплачивать НДПИ. К ним относятся:

- подземные ПИ или воды, не зафиксированные на балансе государства, однако они добываются и применяются для личных целей страны;

- экземпляры, относящиеся к коллекционным;

- ископаемые, добываемые в геологических объектах, являющихся охраняемыми;

- ПИ, сделанные после производственного процесса, причем за счет потерь организации.

[stextbox id=”black”]Таким образом, разобравшись в основных характеристиках НДПИ, каждая организация, планирующаяся пользоваться ископаемыми в процессе своей работы, будет знать о грамотном процессе уплате налогов за эту процедуру.[/stextbox]

Что представляет собой ЕСХН и в каком порядке проводится его оплата – читайте тут.

Какие расходы учитываются в процессе расчета НДПИ

Каждая компания, занимающаяся добычей ископаемых, должна рассчитывать размер налога, причем непременно для этого учитываются разные виды расходов:

- Прямые. К ним относятся разные страховые взносы, средства, перечислимые в бюджет, затраты на зарплату, материальные потери и деньги, потраченные на амортизацию ОФ. Каждый налогоплательщик должен самостоятельно заниматься расчетом прямых доходов, имеющих отношение к добыче ПИ.

- Косвенные. К ним относится большое количество различных трат. Сюда включатся расходы на освоение мест для добычи ПИ, на ремонт разных инструментов и оборудования, применяемых во время работы, а также входят в косвенные расходы материальные траты и другие затраты. Все косвенные расходы равномерно делятся между средствами, потраченными на получение ископаемых и затратами на другую деятельность компании.

Таким образом, для определения НДПИ непременно должны учитываться все виды расходов организации.

[stextbox id=”info”]Важно! В законодательстве четко указывается, что сам налогоплательщик обязан рассчитывать количество ископаемых в объеме и массе, что дает возможность получить точный и правильный размер НДПИ.[/stextbox]

Что облагается НДПИ

Существует специальный перечень объектов, которые облагаются НДПИ. К ним относится:

- ПИ, полученные из недр, располагающихся в РФ, причем важно, чтобы данное место было передано государством компании в соответствии с полученной ею лицензией и разрешением на добычу;

- полученные из отходов разных промышленных производств, занимающихся добывающей деятельностью, однако даже такое извлечение должно быть разрешенным лицензией;

- взятые из недр, располагающихся за границей России, но важно, чтобы данные территории находились под юрисдикцией страны или были арендованы у других государств.

Важно! Существуют определенные объекты, которые не могут признаваться в качестве объекта для начисления НДПИ.

Не могут относиться к объектам начисления НДПИ объекты:

- общераспространенные ПИ или подземные воды, не находящиеся на балансе государства;

- добытые ИП, а также применяемые для личного использования, а не в процессе предпринимательской работы;

- добытые коллекционные материалы, причем они могут быть геологическими, минералогическими или палеонтологическими;

- обнаруженные во время создания, применения, ремонта или реконструкции разных геологических объектов;

- ПИ, полученные из отходов или отвалов различных производств, связанных с горнодобывающей или перерабатывающей деятельностью, но важным моментом является то, что в процессе добычи данных ископаемых они должны облагаться налогом в общем порядке;

- подземные воды, которые не учитываются на балансе государства, а при этом обнаруживаются при разработке разных месторождений или во время возведения подземных объектов;

- метан пластов угля.

[stextbox id=”warning”]Таким образом, каждый предприниматель, который планирует заниматься работой, связанной каким-либо образом с добычей ископаемых, должен тщательно разобраться в том, какие ПИ облагаются налогом, а какие нет.[/stextbox]

Определение налоговой базы, ставки налога и его размера

Каждая компания, которая обязана уплачивать НДПИ, должна знать, как определить основные показатели, имеющие отношение к этому налогу.

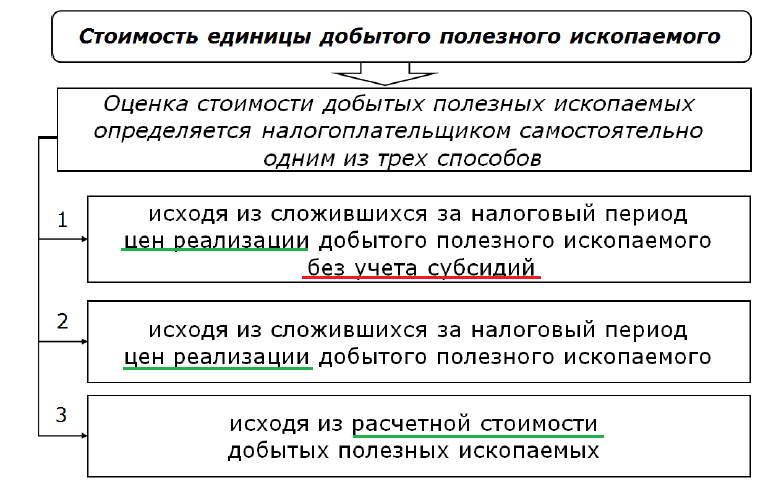

Налоговая база должна определяться самостоятельно каждым налогоплательщиком. Для этого учитываются основные критерии:

- база определяется в зависимости от стоимости добываемых ПИ;

- для каждого отдельного вида ископаемых определяется собственная налоговая база, поэтому эти показатели значительно отличаются в различных компаниях.

Важно! При расчете стоимости налога непременно учитываются не только прямые расходы, используемые для добычи ископаемых, но и косвенные.

Каждый налогоплательщик обязан самостоятельно определять все расходы, что позволяет определить размер НДПИ. Также он должен рассчитывать количество добытых ПИ и их объем. Для этого проводятся специальные измерения, причем для этого может использоваться прямой метод или косвенный.

Единицей измерения является масса или объем. Если же осуществляется добыча нефти, то для определения количества данного материала применяется нетто.

[stextbox id=”alert”]Важно! В процессе расчета НДПИ учитываются исключительно ископаемые, для которых был осуществлен весь технологический процесс, а также учитывается стоимость, установленная разработчиком месторождения.[/stextbox]

Ставка НДПИ полностью зависит от вида ПИ, так как они могут быть адвалорными или специфическими. Нередко устанавливается ставка 0%, а она применяется для случаев:

- добыча ПИ относится к нормативным потерям;

- получение попутного газа;

- извлечение подземных вод, произошедшее при добыче других ресурсов или возведения подземных объектов;

- получение некондиционных ископаемых;

- добыча ПИ, которые находятся во вскрышных породах;

- применение минвод для лечения людей;

- использование вод для с/х;

- получение сверхвязкой нефти;

- закачка горючего газа, предназначенная для поддержания оптимального давления в пластах в процессе извлечения конденсата.

Налоговая ставка в других случаях будет другой, а зависит она от того, что именно добывается компанией:

- 3,8% – добыча калийных солей;

- 4% – добыча торфа, горючего сланца и некоторых видов руды;

- 4,8% – получение руды черных металлов;

- 5,5% – получение радиоактивных металлов, соли, неметаллических материалов и др.;

- 6% – добыча золотосодержащих или битуминозных пород;

- 6,5% – получение драгметаллов;

- 7,5% – добыча минводы или лечебной грязи;

- 8% – получение руды редких или цветных металлов;

- если добывается нефть, то учитывается ставка в рублях на тонну, равная в 2017 году 919 руб.

[stextbox id=”black”]Таким образом, в процессе добычи ПИ необходимо уплачивать достаточно существенные налоги, так как такая деятельность в любом случае считается выгодной.[/stextbox]

Какая установлена налоговая ставка и налоговый период на ОСНО – узнайте в этой статье.

Правила расчета налога

Определяться размер налога может 4 разными способами:

- база определяется в зависимости от стоимости добытых ископаемых, а используются для этого ставки, прописанные в законодательстве;

- учитывается объем сырья и ставки, указанные в законе, причем этот метод обычно применяется при добыче газа;

- третий метод используется компаниями, занимающимися добычей драгметаллов, причем налоговая база определяется в зависимости от стоимости продажи полученных самородков или сырья;

- база определяется в тоннах, а ставка корректируется в зависимости от разных коэффициентов, причем данный метод применяется компаниями, добывающими нефть.

Таким образом, рассчитать налог можно разными способами, причем конкретный метод выбирается каждой компанией отдельно в зависимости от специфики ее работы.

Сроки для уплаты

НДПИ уплачивается в течение 25 дней после окончания налогового периода.

[stextbox id=”info”]Важно! Если 25 число – это выходной или праздничный день, то срок уплаты переносится на первый рабочий день.[/stextbox]

В законодательстве имеются ситуации, когда можно увеличить срок уплаты НДПИ. Например, может быть получена отсрочка на год или 3 года, а для ее получения компании должны доказать, что у них возникли определенные финансовые сложности, поэтому у них отсутствует возможность для перечисления нужной суммы государству.

Налоговый период

В качестве налогового периода по НДП выступает один месяц. Поэтому каждая компания, занимающаяся данным видом работы, должна постоянно уплачивать налоги и отчитываться по ним перед государственными органами.

Важно! Опоздание с уплатой средств или подачей декларации ведет к определенным мерам ответственности, представленным в виде существенных штрафов.

Правила заполнения декларации

[stextbox id=”warning”]Этот документ должен создаваться по специальной форме. Он сдается до окончания месяца, следующего за налоговым периодом. Допускается передавать его на бумаге или в электронной форме.[/stextbox]

Структура документа

- титульный лист, где указывается основная информация о налогоплательщике;

- 1 раздел, где имеется правильно рассчитанная сумма налога;

- 2, 3, 4, 5 разделы – данные, используемые для правильного расчета налога в соответствии с видами добываемых ресурсов;

- 6 раздел содержит информацию о стоимости всех единиц добытых ПИ, для чего учитывается расчетная стоимость;

- 7 раздел имеет данные, благодаря которым рассчитывается и уплачивается налог компаниями, добывающими уголь по участку недр.

Данная документация заполнятся только профессиональными бухгалтерами, входящими в штат компании.

Образец налоговой декларации по НДПИ.

НДПИ на нефть – особенности расчета и перечисления

Налогом облагается как стабилизированная нефть, так и сырье без воды или соли. Во время расчета налога учитывается изменение цены на данный материал в мире. Полученное значение уменьшается на показатель Дм, определяющий метод добычи нефти.

Перечисляется доход таким же образом, как и налоги, рассчитанные при добыче других ПИ.

Ответственность за нарушения, связанные с уплатой налогов

За разные нарушения назначаются штрафы:

- опоздание со сдачей отчетности сопровождается начислением штрафа в размере 5% от суммы налога;

- недоимка в налоге приводит к штрафу, равному 20% от налога;

- если будет доказана умышленная неуплата налога, то штраф будет равен 40% от его размера.

[stextbox id=”alert”]Таким образом, НДПИ – это специфический налог, который должен уплачиваться компаниями, занимающимися добычей ископаемых. Важно тщательно разобраться в правилах расчета и уплаты налога, а также в особенностях подачи декларации.[/stextbox]

Как осуществляется расчет и уплата налога на добычу полезных ископаемых вы узнаете в следующем видео: