На любом предприятии, особенно бюджетном, необходимо формирование данного фонда, так как в него включаются все расходы, затраченные на оплату труда работников, его создание облегчает распределение доли заработка каждому рабочему, обеспечивает корректировку окладов и учет сумм, предназначенных для перечисления налогов и прочих сборов.

Что представляет собой данный фонд

Это любые расходы, связанные с обеспечением выплат трудящимся, при этом сюда относятся премии, суммы, предназначенные для перечисления НДФЛ.

[stextbox id=’alert’]Наличие ФОТ на предприятии обеспечивает рациональное использование финансов, отталкиваясь от его объемов, работодатель сможет правильно распределить зарплату работникам и выделить средства на их премирование.[/stextbox]

Наличие такого фонда обеспечивает стимуляцию трудящихся на достижение новых высот, так как именно от результатов их работы зависит доход предприятия и объем фонда.

В данный фонд не могут учитываться:

- Выплаты дивидендов;

- Выплаты одноразовых годовых премий;

- Премии из спецрезервов;

- Материальная помощь;

- Ссуды для персонала.

Как правильно рассчитать ФОТ сотрудников – смотрите в этом видео:

Законодательная база

[stextbox id=’black’]Введено данное понятие Постановлением Госкомстата № 89 от 1995 года, все методы исчисления зарплаты, указанные в данном документе применялись для учреждений и предприятий любого типа.[/stextbox]

Однако данный документ был отменен в 2003 году, и по этот день нет принятого законодательного акта, который бы регулировал это понятие.

Однако существует ст. 255 НК РФ, называющаяся расходы на оплату труда, положения который вполне приемлемы для основы ФОТ.

В статьях ТК РФ указывается на порядок расчета с гражданскими служащими и руководителями постов.

Различия между ФОТ и ФЗП

Эти определения имеют много схожего, но они не равноценны, конечно, если экономить на выплатах работникам, то их ценность доступно сравнять, однако при правильном планировании каждого фонда выделяются определенные отличия.

Прежде всего, ФОТ это средства в полном объеме затраченные на выплаты работникам, в том числе и ФЗП. Какой установлен налог на фонд заработной платы – читайте в этой статье.

[stextbox id=’info’]Фонд заработной платы формируется по той же системе, что ФОТ, однако в более узком понятии, в него входят только оклады и премии с надбавками, которые начислены за небольшой промежуток.[/stextbox]

Период и правила расчета фонда оплаты труда

В зависимости от варианта исчисления и необходимости учета определенного времени выделяются следующие периоды:

- Годовой – необходим для формирования ФОТ на основании данных за истекший год;

- Месячный – имеет равноценное значение в отчетности;

- Дневной – такой вариант применяется крайне редко, но дает возможность выполнять анализ расходов на оплату труда;

- Часовой – необходим для организаций с почасовой оплатой труда.

Расчет годового ФОТ

Перед началом его вычисления необходимо приготовить:

- Регистры по расчету годовой заработной платы персоналу, так как они являются носителями всех необходимых данных;

- Табели и журналы учета рабочего времени, заполненные ответственным лицом, назначенным распоряжением руководителя. Обычно данные документы заполняются ежемесячно и обеспечивают возможность точно вычитать работу каждого сотрудника;

- Штатное расписание, которое является носителем – списочного количества работников, размера окладов, тарифных ставок.

Подсчет допустимо выполнять в несколько вариантов, так как определенного примера расчета нет.

[stextbox id=’warning’]ФОТ = СЗ(среднемесячная зарплата) * ОЧ(среднесписочная численность сотрудников) * 12[/stextbox]

Для получения средней зарплаты необходимо объем ФОТ разделить на 12. Среднюю численность сотрудников вычитают посредством сложения работников на предприятии за каждый день месяца и делением на количество календарных дней.

Чтобы рассчитать годовой показатель численности состава необходимо выполнить расчет за каждый месяц сложить суммы и разделить на 12.

Пример расчета 1

- Средний резерв зарплаты зав месяц составляет 400 000 рублей.

- Среднесписочная численность работников – 15 человек:

- ФОТ = 400 * 15 * 12 = 72 000 рублей.

Или же такой вариант: ФОТ = (ЗП (годовая оплата труда) + НД(надбавки и доплаты)) * РК коэффициент региона

Пример расчета 2

- Компания находится в Магадане с районным коэффициентом 1,7

- Заработная плата за год 20 млн. рублей

- Надбавка – 4 988, 30 рублей

- ФОТ = (20 000 + 4988, 3) * 1,7 = 42 480 рублей.

Фонд за месяц

[stextbox id=’alert’]Чтобы определить показатель за месяц следует применить следующую формулу: ФОТ(за месяц) = СЗ(среднемесячная зарплата) * СЧ(среднемесячная численность)[/stextbox]

Пример расчета 1

Среднемесячная зарплат коллектива составляет 400 000 рублей, а среднемесячная численность – 10 человек, тогда ФОТ = 400 * 10 = 4 000 рублей.

При наличии коэффициента необходимо применения такого алгоритма:

ФОТ(за месяц) = (ЗП(за год) + надбавки и доплаты) * РК / 12

Пример расчета 2

Если выплаты за год составили 10 млн. рублей, а надбавки – 4 988, 30 рублей, при коэффициенте 1, 7, то

ФОТ = (20 000 + 4988, 30) * 1, 7 / 12 = 3 540 рублей.

Анализ фонда

В процессе применения ФОТ и тщательного его анализа, допустимо определить причины, влияющие на фактическое отклонение показателей от необходимой нормы, а также возможность сопоставления развития производства и роста заработной платы.

[stextbox id=’black’]Важно: чтобы анализировать постоянную часть ФОТ применяется детерминированные модели факторного анализа, что обеспечивает возможность совершенствования системы оплаты труда.[/stextbox]

С целью анализирования переменных элементов следует использовать те показатели, которые больше всего влияют на трудоемкость производственного процесса.

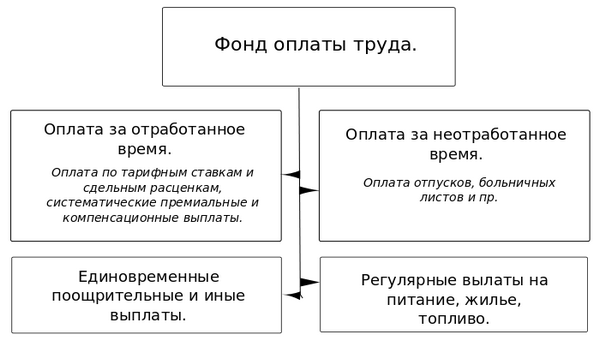

Составляющие системы

ФОТ содержит необходимые средства, положенные к выплате работникам в денежном или натуральном виде:

- Начисленное вознаграждение за труд;

- Цена продукции согласно рыночной стоимости, которая была выдана в счет 20% от зарплаты;

- Доплаты за труд в праздничные и выходные дни, сверхурочные мероприятия, отгулы. Тут вы узнаете, как законодательно регулируется работа в выходные и праздничные дни;

- Выплаты за исполнение обязанностей в особых условиях;

- Премирование коллектива за любые заслуги и в любой форме;

- Оплата работы сотрудников, не имеющих отношение к составу коллектива – совместители, консультанты, сдельщики и прочие работники, оказывающие одноразовые услуги.

Кроме этого учитываются:

- Выплаты за не отработанное время:

- Период, потраченный для общественных работ;

- Время, проведенное на переподготовке и повышении квалификации;

- Льготное время несовершеннолетних;

- Отпуска любой формы – декрет, ежегодный, дополнительный;

- Сохранение оклада при простоях по вине работодателя, задержку в пути или потраченное время на период добирания до места назначения.

- Стимулирующие выплаты:

- Средства, затраченные на подарки, акции, путевки.

- Дополнительные:

- Командировочные;

- Средства, задействованные на оплату больничных листов, особых видов пенсий и прочее.

Порядок формирования ФОТ

Так как в резерв входит львиная доля средств предприятия необходимо планомерно определять его структуру и размер в пределах необходимого периода.

Для этого используется алгоритм, состоящий из следующих этапов:

- Сбор информации о численности коллектива на предприятии и его движении, структуре компании;

- Получение данных относительно средней зарплаты на предприятии, плановых показателей производства, изучение штатного расписания, внутренних фактов по фонду;

- Вычисление среднего количества персонала на необходимый отрезок времени;

- Выбор структуры планирования;

- Сопоставление со средними параметрами и степенью детализации данные;

- Формирование сметы.

[stextbox id=’info’]Важно: грамотно прогнозированный ФОТ дает возможность рационально расходовать средства и сформировать систему прозрачного финансового хозяйствования, позволяющего контролировать этапы выплат всем работникам.[/stextbox]

Заключение

Таким образом, фонд оплаты труда содержит объем средств, которые используются на любые выплаты трудящимся, при его грамотном планировании доступно определить необходимый размер средств на год вперед.

Что в себя включает фонд заработной платы – смотрите тут: