УСН – достаточно выгодная система налогообложения: три крупнейших налога заменяются Единым налогом, упрощается ведение бухгалтерского учета и др. Какие же действия необходимо предпринять для перехода на УСН? Как грамотно заполнить необходимые документы? Об этих и иных немаловажных особенностях процедуры смены режима налогообложения вы узнаете в этой статье.

Кем и когда подается уведомление о переходе на УСН?

Переход на УСН носит исключительно добровольный характер, однако сам процесс перехода (как и особенности применения УСН) регламентируется НК РФ.

Согласно Налоговому Кодексу РФ, подавать уведомление о переходе на упрощенную систему налогообложения имеют право как ИП, так и организации, если соблюдены все следующие требования:

- Сроки и порядок предъявления уведомления соблюдены;

- Численность штаба сотрудников менее 100 человек;

- Предъявитель не является участником фондовых бирж, банков, брокерской компании и др.;

- Лицо не является плательщиком ЕСХН;

- Деятельность заявителя не связана с добычей и сбытом полезных ископаемых/товаров, облагаемых акцизом;

- Доход не превышает сумму в 51,7 млн. рублей (для 2016 года индексация данной суммы составляет 1,147) по итогам девяти месяцев года, в период которого подается уведомление (только для юридических лиц);

- Максимальная остаточная стоимость (ОС) основных средств не превышает ста миллионов рублей;

- Налоговый период иного режима налогообложения должен быть завершен (при переходе на УСН с других режимов налогообложения).

Внимание! Для частных предпринимателей ограничения в размере дохода не установлены.

Установленные сроки для перехода на УСН

Сам переход на УСН осуществляется в следующих временных рамках:

- При переходе с другого режима налогообложения – только с начала нового года. Для этого уведомление необходимо подать до 31.12 в орган ФНС по месту прописки ИП или по адресу расположения организации.

- Для только что зарегистрированных ЧП и организаций – в момент регистрации или в течение 30 суток после нее;

Порядок подачи документов

Для вновь зарегистрированных ЧП или юр. лиц отводится срок в 30 календарных дней с момента постановки на учет в ФНС: за этот период налогоплательщик обязан оповестить налоговую службу о желании применять УСН.

[stextbox id=”alert”]Организация или предприниматель обязаны подать уведомление в форме 26.2-1 (скачать образец бланка можно тут) и определиться, по какой ставке будут рассчитываться налоги: 6% или 15%. Объект налогообложения, от которого зависит размер ставки, можно будет сменить, если он по каким-либо критериям не подойдет заявителю.[/stextbox]

Внимание! Для налогоплательщиков, заключивших договор о совместной деятельности, ставка фиксирована и составляет 15%, предметом налогообложения является разность доходов и расходов.

О том, как самостоятельно зарегистрировать ИП в ИФНС и какие документы для этого потребуются, вы можете прочесть в этой статье.

Для тех, кто меняет налоговый режим, обязательна подача уведомления в той же форме не позднее 31 декабря текущего года.

Для плательщиков ЕНВД применение УСН разрешается с начала месяца, в котором налогоплательщик предоставил заявление об отказе от Единого налога на вмененный доход, предварительно уведомив налоговый орган и предоставив заявление.

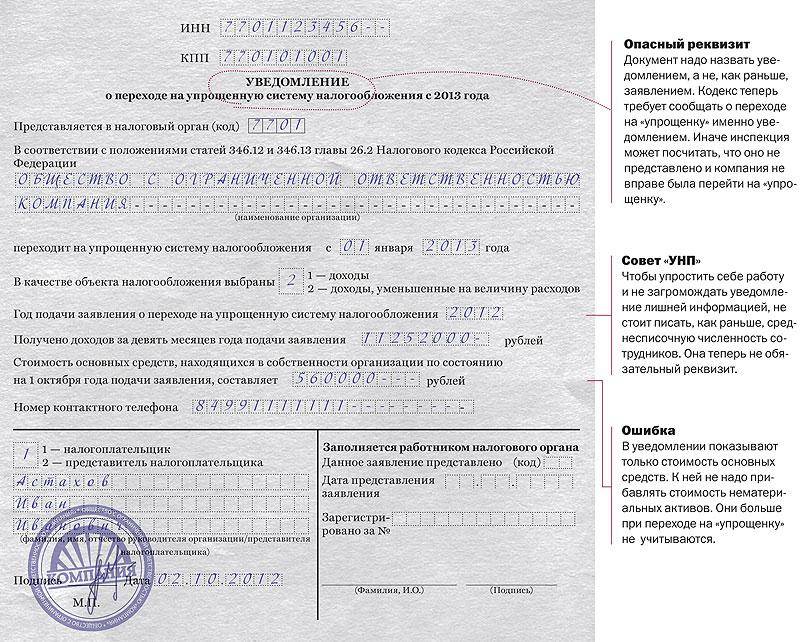

Заполнение бланка уведомления о переходе на УСН

Уведомление о переходе на упрощенную систему налогообложения подается в местный орган ИФНС. Юридические лица указывают:

- Объект налогообложения

- Код налогового органа

- Название организации

- КПП, ИНН

- ОС основных средств

ЧП обязаны указать:

- ИНН

- ФИО

- Объект налогообложения

- Код налогового органа

Пункты уведомления о переходе на УСН заполняются в произвольном порядке.

Уведомление о переходе на упрощенную систему налогообложения – образец скачать вы можете по следующей ссылке.

Основные правила заполнения уведомления

- Код налогового органа можно узнать на официальной страничке ФНС России в интернете, там же находится остальная необходимая информация.

- Графа «Признак налогоплательщика (код)» заполняется согласно сноске внизу бланка. 1 – ставится ИП и юр. лицами, в случае если уведомление подается с другими документами, необходимыми для первичной регистрации. 2 – в случае если регистрация повторяется после предыдущей ликвидации бизнеса независимо от того, подается уведомление во время процедуры регистрации или в тридцатидневный срок после нее. Также эта цифра ставится теми, кто переходит с ЕНВД. 3 – ставится действующими ЧП/организациями, применяющими другие режимы налогообложения.

- При заполнении ФИО и остальных полей в оставшихся пустыми клетках ставятся прочерки.

- В пунктах «Получено доходов за 9 месяцев года подачи уведомления» и следующих после него ниже ИП ставят прочерки, организации заполняют данные согласно данным бухучета.

- В графе «Код объекта налогообложения» ставится 1, если объектом являются доходы, 2 – если он соответствует формуле «доходы минус расходы».

Уведомление о переходе на усн – образец заполнения:

Изменения гл. 26.2 НК РФ, актуальные для 2016 года

С 1.01.2016 вступают в силу изменения гл. 26.2 Налогового Кодекса РФ, определенные Федеральным законом № 84‑ФЗ. Поправки внесены и в применение УСН:

- Изменился порядок подсчета налогооблагаемых доходов: из них вычитается сумма налогов, предъявляемых клиенту.

- НДС полностью исключен из расходов при УСН.

- Организации, имеющие представительства (они должны быть зарегистрированы в ЕРГЮЛ), получают право применять УСН. Имеющие филиалы юридические лица по-прежнему не могут использовать УСН.

Какие налоги установлены для индивидуальных предпринимателей на УСН и какой порядок их выплаты – читайте здесь.

Сложности при подаче уведомления о переходе на упрощенную систему налогообложения

Важно помнить, что переход на применение Упрощенной системы налогообложения может стать причиной различных затруднений. Ниже перечислены основные проблемы.

[stextbox id=”black”]Если находящийся на другом режиме налогообложения налогоплательщик получил аванс или предоплату по будущим поставкам/услугам/работам, которые будут реализованы уже после перехода на УСН, то в момент перехода сумма полученных средств должна быть включена в доходы, которые облагаются Единым налогом.[/stextbox]

Остаточная цена ОС после перехода на УСН учитывается в затратах (когда объектом налогообложения назначаются доходы за вычетом расходов).

Как ИП и ООО на УСН должны заполнять налоговую декларацию и какая информация в обязательном порядке должна быть отражена в этом документе, вы можете прочесть в материалах новой публикации.

Если имело место приобретение товара/услуги на одном режиме расчета налогов, затем был совершен переход на УСН, а оплатить товар нужно уже после перехода, будут ли средства записаны в графу «расходы», решает момент реализации товара.

До перехода потраченная сумма числится расходом и учитывается при вычислении итоговой суммы налога, после перехода на УСН – деньги считаются «израсходованными» только после реализации продукции.

Итоги

Переход на УСН дает налогоплательщику весомые преимущества, однако смена режима налогообложения – дело добровольное, ответственность за подобные мероприятия возложена на ИП или организацию, поэтому следует оценить все отрицательные и положительные аспекты данной процедуры.

[stextbox id=”info”]Необходимо изучить специфику УСН, грамотно заполнить документы, необходимые для ее применения, произвести необходимые расчеты. Кроме того, следует заранее просчитать вероятность возникновения сложностей. В противном случае налоговая нагрузка может резко увеличиться, и даже оптимизация от перехода на УСН не поможет ей окупиться.[/stextbox]

Как правильно заполнить бланк уведомления о переходе на упрощенную систему налогообложения? Смотрите следующую видео-инструкцию: