Многим людям заполнение налоговой декларации налогоплательщика кажется очень непростой процедурой. Но, если вникнуть в вопрос, то оказывается, что здесь нет ничего чересчур сложного и невозможного. Для этого просто нужно изучить инструкцию по оформлению этого документа.

Налог на добавленную стоимость и декларация

Налог на добавленную стоимость (НДС) – это пошлина, которая является набавкой к стоимости продукции. По сути, ее оплачивает именно покупатель, но подавать декларацию обязана организация, которая реализует данный товар.

[stextbox id=”alert”]Налоговая декларация по НДС – это отчетная документация по оплаченному налогу. Обязанность подавать ее в налоговую службу получают только те граждане или компании, которые вспоминаются в Налоговом кодексе (статья 174.1), как такие, которым нужно оплачивать НДС.[/stextbox]

Декларацию по НДС необходимо подавать каждые три месяца (4 раза в год). Последний срок отправки документа в инспекцию – 25 число последующего месяца. Всяческие опоздания с подачей налоговой отчетности тянут за собой уплату штрафов.

Что представляет собой налог на добавленную стоимость и как выглядит декларация по такому налогу вы можете узнать в этом видео:

Счет-фактура

С начала 2015 года большое количество налогоплательщиков лишились обязательства заполнять книгу учета счетов-фактур. Но, следуя статье 3.1 Налогового кодекса обязательно вести такие журналы должны:

- посредники, работающие по соглашению транспортной экспедиции;

- посредники, работающие самостоятельно (заключив предварительно агентские договоры);

- застройщики.

Для включения в отчетность данных из счетов-фактур, в нее введены дополнительные разделы – 10 и 11.

Также появился новый раздел под номером 12, который заполняется на основании данных из счетов-фактур. Его обязательно заполнять:

- компаниям, уплачивающим налог по «упрощенке»;

- налогоплательщики, которые устанавливают для своих клиентов налог по операциям.

Об этом говорится в пятом пункте 173 статьи Налогового кодекса РФ.

Кто и куда должен представлять отчетность

В статье 174 Налогового кодекса указаны лица, которые обязаны подавать отчетность по НДС. Это:

- ИП и организации, в том случае если они не пользуются другим типом налогообложения (ПСН, ЕСХН и пр.);

- налоговые агенты;

- посредники, выделяющие в счетах-фактурах НДС.

[stextbox id=”black”]Подавать декларацию нужно в отдел ФНС, которая находится по месту регистрации организации. Для индивидуального предпринимателя лучше выбирать тот отдел налоговой инспекции, который находится по его месту жительства.[/stextbox]

Сроки подачи

Декларация по НДС подается каждый квартал. Для каждого из них сроки подачи выглядят следующим образом:

- Первый квартал – до 25 апреля;

- Второй – до 25 июля;

- Третий – до 25 октября;

- Четвертый – до 25 января следующего года.

Если указанная дата выпадает на выходной, то срок подачи переносится на ближайший рабочий день.

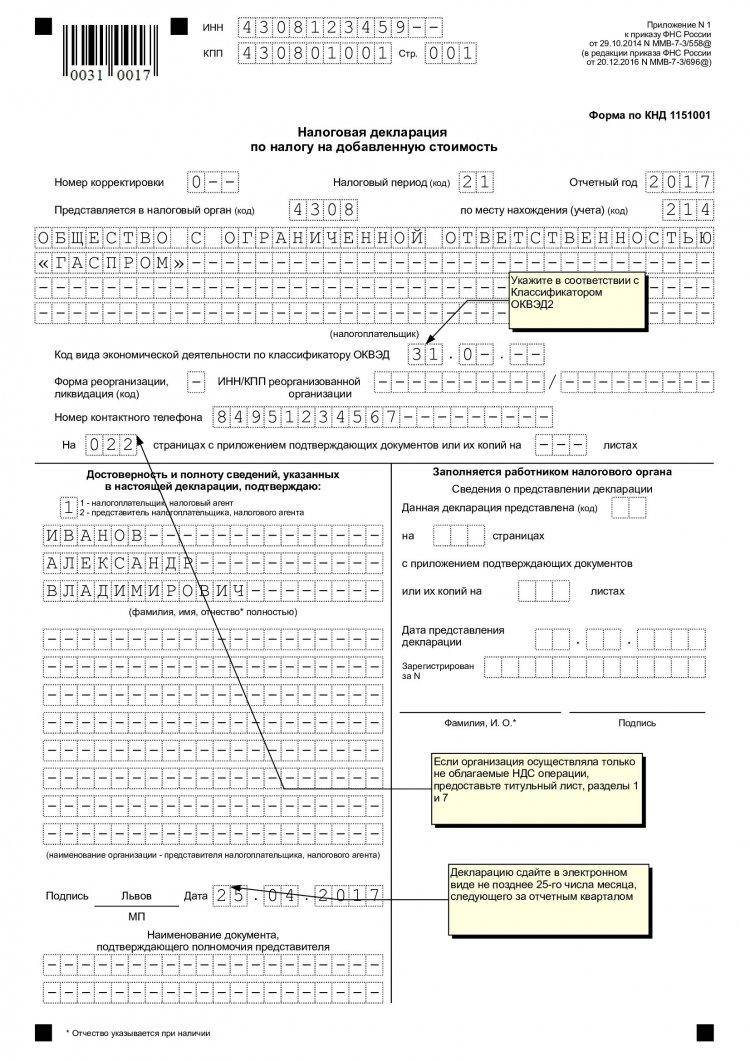

Форма декларации

[stextbox id=”info”]Налоговая декларация по налогу на добавленную стоимость сформирована из 12 разделов, но очень часто их полное заполнение необязательно. Общими для всех налогоплательщиков являются только титульный лист и первый раздел. Их нужно будет заполнять при любых обстоятельствах.[/stextbox]

На титульном листе должна быть указана такая информация:

- за какой период заполняется декларация (указать код квартала и год заполнения);

- общие сведения о налогоплательщике, который подает декларацию (название фирмы, ИНН и пр.);

- данные о том, какая именно подается декларация (уточненная или первичная).

Остальные разделы заполняются в соответствии с тем, кто именно их заполняет, и какие операции были совершены за отчетный период.

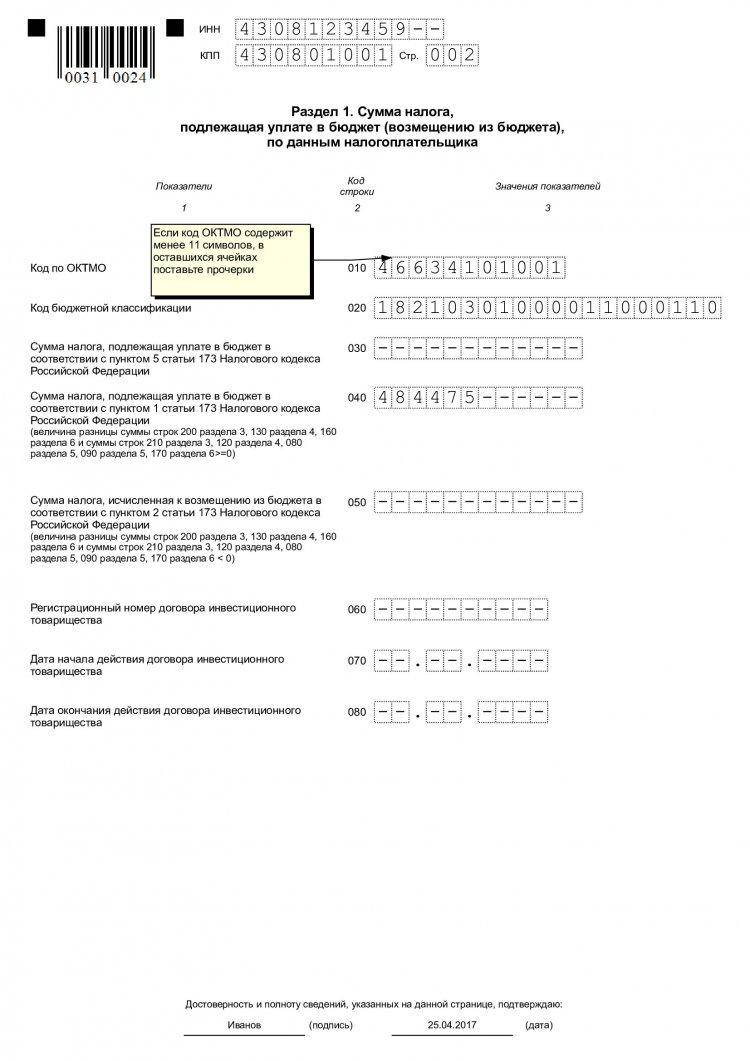

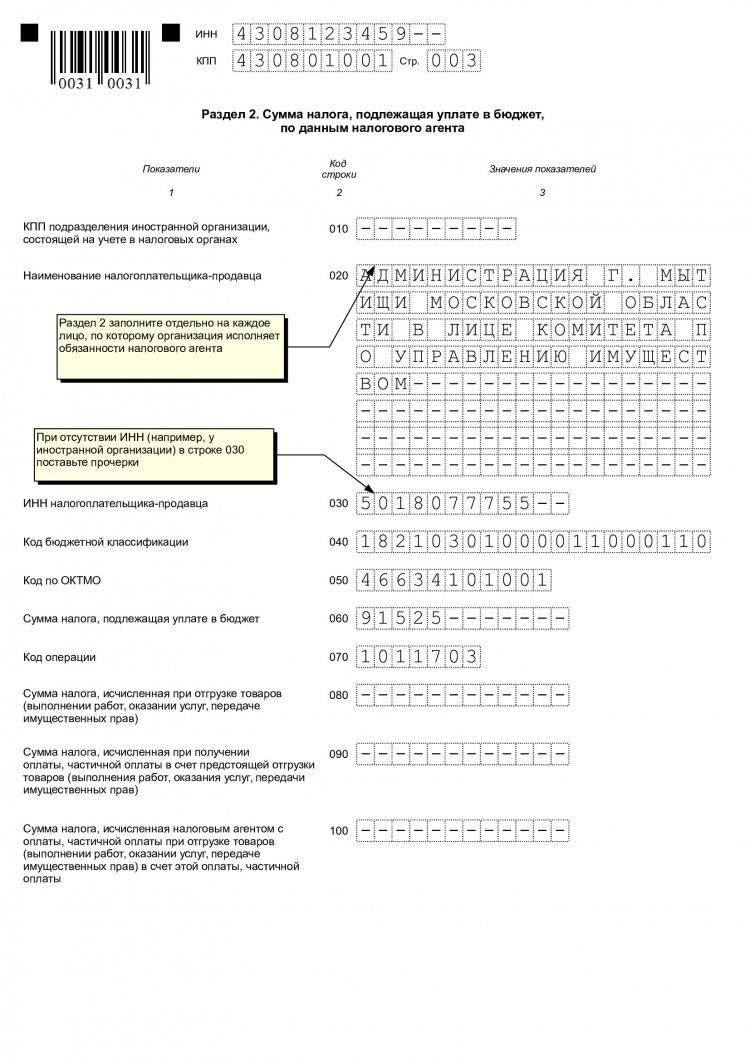

Второй раздел заполняется только налоговыми агентами. Если в этом квартале все операции по НДС совершили только агенты, то в первом разделе необходимо проставить прочерк.

Третий раздел необходимо заполнять тем налогоплательщикам, которые совершали операции по НДС с любыми ставками, кроме нулевой.

Разделы с 4 по 6 предназначены для заполнения теми налогоплательщиками, которые совершали операции по экспорту, налоговая ставка по которым равна нулю.

Скачать бланк налоговой декларации по НДС.

В седьмом разделе нужно приводить операции, которые освобождены от уплаты НДС, а также те, которые проводились за пределами страны.

Кто освобожден от уплаты НДС и как оформить такое освобождение – читайте здесь.

В восьмой раздел необходимо вносить информацию о налоговых вычетах. 9 раздел заполняют налоговые агенты и другие налогоплательщики, которые обязаны проводить исчисление НДС.

[stextbox id=”warning”]В 10 и 11 разделы вносится информация из счетов-фактур. 12 раздел существует для внесения данных о счете-фактуре в тех ситуациях, когда налог уплачивать не требуется.[/stextbox]

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Скачать образец заполнения налоговой декларации НДС.

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

[stextbox id=”alert”]Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.[/stextbox]

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

[stextbox id=”black”]Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.[/stextbox]

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

[stextbox id=”info”]Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.[/stextbox]

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео: