Расторжение трудовых отношений с работником является строго упорядоченной процедурой. Законодатель отмечает, что по требованию работника ему должны выдать справку о доходной части за определенный период.

Работодатель не может в этом отказать, так как ТК обязывает в предоставлении отчетности по заработной плате. Сфера применения данного документа достаточно разнообразна.

Нормативная база

Необходимость в предоставлении данных о доходах бывшего работника исходит из ст. 84 ТК. Согласно положениям нормы увольнение сотрудника должно сопровождаться выдачей определенного пакета документов.

Надо отметить, что справка НДФЛ не включена в перечень обязательных к выдаче бумаг. То есть работодатель самостоятельно не будет предлагать работнику получить финансовую декларацию, он сам должен быть в этом заинтересован.

Справку выдают на день последнего пребывания на рабочем месте. Сотрудник имеет право получить документ на безвозмездной основе не позднее 3-х дней с момента официального уведомления руководства о желании получить доходные сведения.

Поскольку документ содержит конфиденциальные сведения о финансовых поступлениях определенного субъекта, работодателю запрещается его предоставлять через посредника.

Где понадобится документ

Основные направления, по которым используется справка-2 НДФЛ:

- В целях получения кредита. Основой современной системы предоставления кредитных средств является именно подтверждение материального благосостояния заявителя. [stextbox id=’black’]Банки доверяют только официально задекларированным источникам, поэтому в списке документом при подаче кредитной заявки обязательно числится справка о доходах.[/stextbox]

- Для сотрудников госучреждений. Например, человек хочет получить льготу на транспортный налог. Соответственно уполномоченным службам необходимо вычислить его средний заработок для определения размера льготы. Имея сведения о последних заработках гражданина, представители госучреждений составляют объективную стоимость льготы или иной выплаты.

- Для постановки на учет в статусе безработного. Согласно правилам ТК, в случае увольнения лица по независящим от сторон обстоятельствам, за последним сохраняется право в течение 3-х месяцев получать пособие по безработице равное его месячному заработку. Для исчисления размера заработной платы за послание три месяца сотрудникам службы занятости требуется справка-2 НДФЛ.

- Доходная декларация также требуется лицам, которые хотят оформить налоговые льготы. Налоговики смогут произвести вычет только после получения сведений о последних заработках заявителя.

- Справку могут потребовать в консульских учреждениях при рассмотрении заявки на получение визы.

Как взять справку 2-НДФЛ при увольнении? Ответ в видео:

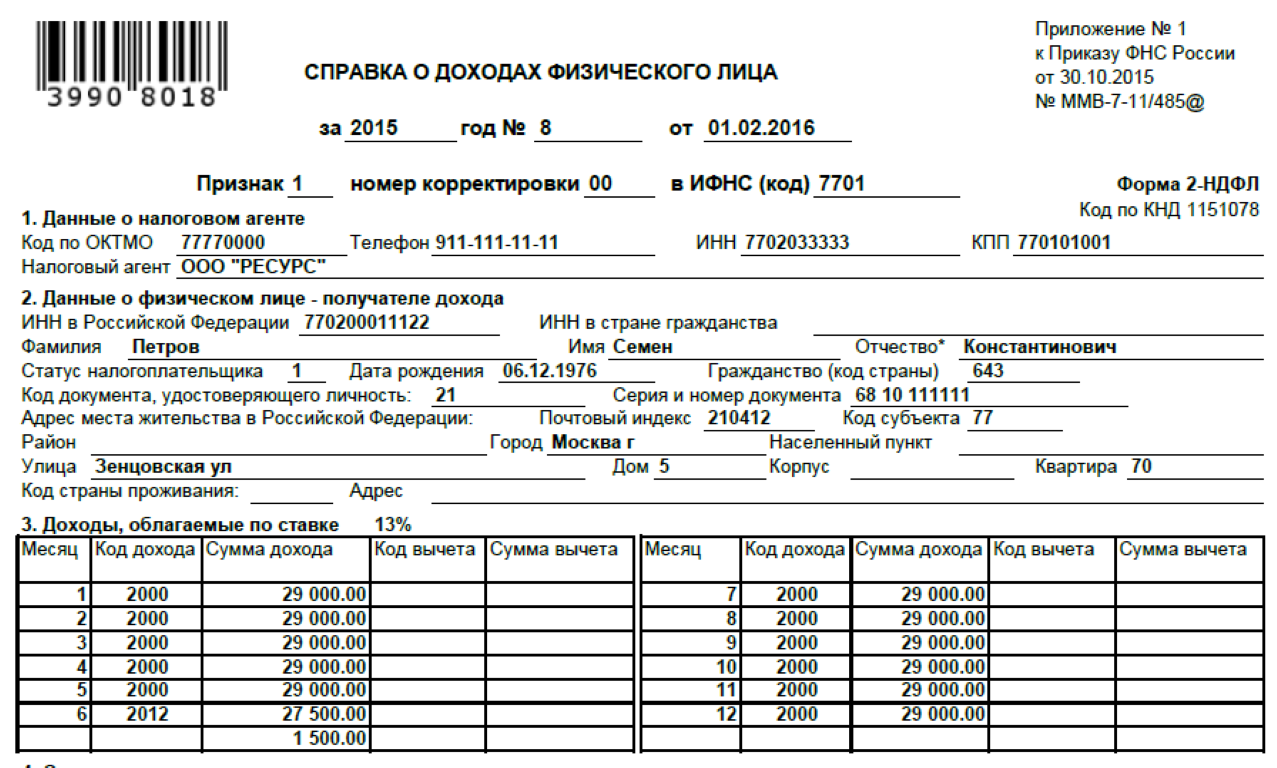

Принципы заполнения справки 2-НДФЛ

Специфика оформления документа установлена приказом ФНС № ММ-7-11/485. В 2018 году Федеральный орган внес некоторые коррективы в нормативно-правовой акт, изменив порядок заполнения определенных разделов справки.

Поэтому в данном материале рассмотрим справку НДФЛ образца 2018 года.При заполнении документа в качестве налоговой базы указывается только та часть финансовых поступлений, в отношении которых будет произведено удержание.

При этом не входят в перечень облагаемых сбором доходов следующие поступления:

- компенсация, выданная вследствие ухода за ребенком;

- материальный ущерб, возмещенный работодателем в отношении сотрудника;

- другие суммы подлежащие налогообложению.

[stextbox id=’warning’]Руководство компании согласно ст. 230 НК обязано предоставлять справку НДФЛ нового формата в отношении совокупного объема материальных доходов от трудовой деятельности всех сотрудников. При этом учитываются и внештатные работники.[/stextbox]

Если по каким-либо обстоятельствам налоговый агент (в данном случае работодатель) не смог исчислить сумму за определенный налоговый период, необходимо до 1 марта известить налоговую службу о возникшей проблеме.

Кроме того, требуется указать источники и объем доходов, с которых руководство не смогло исчислить налог.

Руководство

Рассмотрим официальную модель заполнения документа о полученных доходах физических лиц в соответствии с положениями нового приказа ФНС от 17.01.2018 г.

Если условно разбить структуру документа, то в нем можно выделить 5 основных разделов.

Однако каждая вкладка состоит из множества дополнительных строк, где работодатель указывает различные коды, названия учреждений и даты:

- Графа с надписью «признак». Обычно напротив данного слова ставится 1. Это означает, что документ подается в обычном формате и содержит сведения о полученных доходах. Однако напротив может быть и цифра 2, если начальство не смогло произвести исчисление.

- «Номер котировки». Напротив этого словосочетания тоже ставиться определенный алгоритм цифр. Если бланк был составлен впервые, ставится 00. При передаче скорректированного документа – 01, 02 и т.д. в зависимости от количества изменений.

- «Код ИФНС». То есть код, который закреплен за инспекцией, в котором числится работодатель.

- «Код ОКТМО». Его закрепляют за определённым муниципальным образованием.

- «Налоговый агент». То есть указывается название организации, которая исчисляла налог.

- Поле для указания персональных сведений налогоплательщика.

- «Статус налогоплательщика». Статус определяется в зависимости количество проведенных дней на территории РФ. [stextbox id=’info’]Если напротив графы стоит 1, то это значит, что налогоплательщик признан резидентом РФ. Соответственно 2, если нерезидент. В отдельных случаях может стоять 3, если субъект будет признан высококлассным специалистом.[/stextbox]

- «Код гражданства». Для Россиян это – 643.

- Код паспорта. Для паспортов РФ – 21.

- «Код страны проживания». Раздел заполняется только в том случае, если налогоплательщик будет признан нерезидентом.

- Место жительство. То есть данные о постоянной регистрации.

- «Код дохода». Графа, как правило, заполняется в форме таблицы с включением некоторых кодов. Каждая комбинация цифр показывает источник дохода. Например, зарплата указывается кодом – 2000.

- «Налоговые вычеты». На каждый тип вычета имеется отдельный столбик. Все что нужно сделать, это указать цифры вычета внизу соответствующего столбика.

- «Общая сумма доходов». Раздел, где подводится своеобразный итог по сумме заработанных средств определенного налогоплательщика. При этом рядом с совокупным объемом доходов фиксируется значение, полученное в результате вычетов.

Как правильно заполнить справку 2-НДФЛ в 1С? Смотрите видео:

Именно в таком формате должна выглядеть структура справки 2-НДФЛ образца 2018 году.

Что же существенного изменилось

На самом деле изменений немало. Например, появилась строка, где можно указать о полученном уведомлении на право социального вычета. Напомним, что справка более раннего образца содержала сведения только на имущественный вычет.

В качестве существенного изменения можно назвать графу с номером корректировки.

Какие услуги предоставляет Пенсионный фонд? Узнаете тут.

[stextbox id=’black’]То есть теперь налоговикам будет легче определить, на какой стадии находится рассматриваемый отчет. Если документ был несколько раз доработан, то ставится соответствующее значение цифр.[/stextbox]

Как получить справку, если предприятие ликвидировано

Некоторые сотрудника при расторжении трудового договора не сразу задумываются о получении отчета по доходам за определенный период.

Если предприятие, как и раньше, будет находиться в перечне ЕГРЮЛ и выполнять свою производственную деятельность, проблем не будет. Однако ситуация может измениться, если компания получит статус ликвидированных организаций.

Чтобы получить справку о доходах бывшему сотруднику достаточно обратиться в налоговую инспекцию по месту регистрации юр лица.

Поскольку одним обязанностей ликвидируемого предприятия является предоставление финансовой отчетности по всем сотрудникам, заявитель сможет получить сведения о своих доходах в течение 3-х дней.

Заключение

Налоговый агент должен со всей ответственностью задекларировать доходы своих подчиненных и зафиксировать точные сведения в соответствующую справку.

Как рассчитываются удержания за неотработанные дни отпуска? Подробности по ссылке.

Представители налоговых ведомств могут принять определенные меры, если удостоверится, что указанные сведения не соответствуют действительности. В качестве санкций агента обяжут выплатить штраф в размере 500 руб. за каждую подделанную справку.