Современное отечественное законодательство четко определяет обязанности и гарантирует права сторон – участников трудовых взаимоотношений. В свою очередь, как на работодателя, так и на наемного работника ложится значительный объем обязанностей.

В частности – Трудовой Кодекс Российской Федерации гарантирует работнику предоставление оплачиваемого отпуска за отработанное на предприятии или в организации время.

Как в любой кадровой процедуре, процесс предоставления и расчета отпуска имеет различные нюансы, о наиболее часто встречающихся моментах далее.

Появление неотработанных дней отпуска

На основании действующего ТК России у каждого трудящегося есть строго гарантированное государством право на отдых. По истечении определенного периода трудовой деятельности на данном предприятии, а именно – 6 календарных месяцев.

Процедура получения отпуска может иметь некоторые индивидуальные особенности:

- Для устранения путаницы и нарушений ритма деятельности организации или фирмы в связи с массовыми отпусками, ответственный работник кадровой службы составляет график. После согласования этот акт утверждается подписями уполномоченных сотрудников и приобретает силу внутреннего законодательного документа на предприятии.

- В процессе осуществления трудовой деятельности у того или иного сотрудника возникают определенные моменты, когда отпуск может быть необходим ранее установленного графиком срока. [stextbox id=’alert’]Разрешением руководителя, рассмотревшим заявление в индивидуальном порядке, отдых в полном объеме передвигается на необходимое трудящемуся время.[/stextbox]

- Работник по различным причинам может также принять решение о расторжении договора с работодателем после отгулянного заранее отпуска.

Можно ли получить отпуск на несколько часов? Узнаете по ссылке.

Именно в этой ситуации при увольнении и расчете появляется необходимость удержания средств за неотработанный отпускной период.

Удержание предоставленных отпускных

Несмотря на то, что сотруднику в данном случае при досрочном увольнении выплачены излишние суммы отпускных и логически он обязан возвратить их в кассу предприятия, ситуация может быть решена разными способами:

- В первую очередь, удержание части отпускных не является обязательным действием и ни один нормативный документ не обязывает работодателей требовать возврата денег. В данном случае решением администрации с увольняющегося сотрудника можно не удерживать излишние выданные деньги.

- Решение может быть устным соглашением, так и быть оформленным документально. [stextbox id=’black’]Для того чтобы в дальнейшем подобная ситуация не стала предметом конфликта, лучший вариант – это оформить решение путем подписания двухстороннего документа между участника ми процедуры.[/stextbox]

- Данный акт должен быть составлен в двух экземплярах, обязательными реквизитами должны быть сумма, которую работнику возвращать не нужно. Документ должен быть подписан сторонами и заверен мокрой печатью работодателя.

Для уменьшения объема документооборота, увольняющийся сотрудник имеет возможность по своей собственной инициативе возвратить в кассу деньги, полученные за неотработанный период.

Когда запрещается

Как уже было сказано выше, удержание авансированных сотруднику отпускных средств является залепленным в Трудовом Кодексе РФ правом, а не моментом, предписанным к обязательному выполнению.

Тем не менее, есть целый ряд ситуаций, когда именно положениями этого основного трудового законодательного документа удержание данных сумм категорически запрещено, а именно:

- С сотрудников, попавших под сокращение;

- Проведение увольнений в связи с ликвидацией предприятия;

- Работника увольняют в случае необходимости предоставления ему «легкого труда» по медицинским показаниям, а таковые рабочие места отсутствуют;

- Происходит смена собственника при которой увольняются руководитель и главный бухгалтер;

- Призыв на службу в Вооруженные Силы;

- Смерть работника;

- С работников, которые не могут в дальнейшем исполнять трудовые обязанности, что подтверждено медицинскими документами.

Как правильно уволить сотрудника в связи с призывом в армию? Читайте тут.

При расторжении трудового контракта и увольнении на фоне форс – мажора.

Специфика расчета

Трудовое законодательство гарантирует работодателю право удерживать излишне выданные в той или иной ситуации отпускные. Несмотря на то, что долг может быть истребован в полной сумме, тот же законодательный документ строго регламентирует объем удержаний.

А именно – любая выплата может быть подвержена удержаниям различного характера на официальных основаниях в объеме не более 1/5 или 20% начисленной выплаты.

В случаях, когда увольняющемуся начисляются только расчетные, возможные удержания для погашения долга полностью осуществить нельзя. Работнику предлагается проявить инициативу по возвращению остатка суммы в кассу организации на добровольных началах.

Пошаговая инструкция

Для того чтобы осуществить все правовые и финансовые процедуры, связанные с правильным удержанием суммы выплаченных ранее отпускных, следует не только рассчитать сумму удержания, но и документально оформить таковую.

Это необходимо, если руководитель принял решение о вычете ранее авансированных денег.

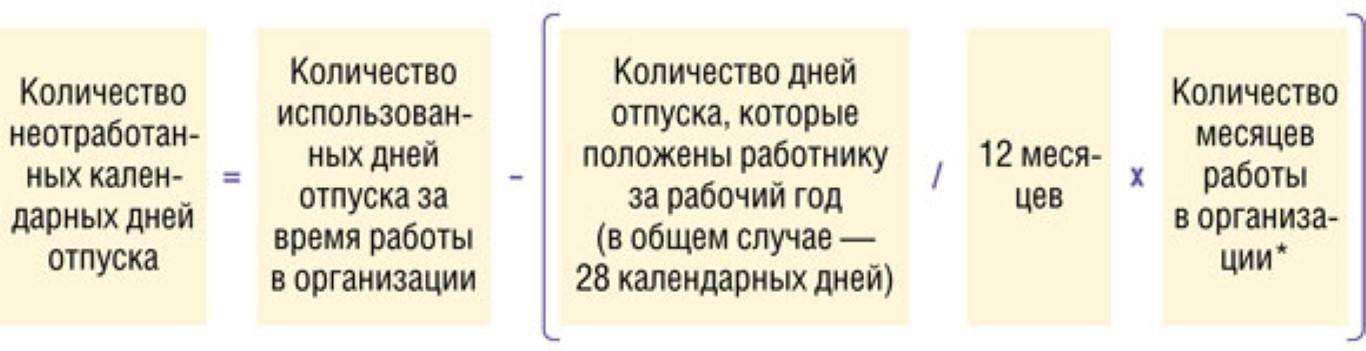

Расчет суммы, которая подлежит возврату

Для осуществления расчета отпускных к начислению сотрудником финансовой службы предприятия или бухгалтером – расчетчиком используются данные о том, какая средняя заработная плата у данного работника за расчетный период.

[stextbox id=’info’]Аналогичным методом определяются суммы, подлежащие удержанию при увольнении. Основанием проведения процедуры служит записка формы Т-60. Затем следует рассчитать возвращаемую сумму. [/stextbox]

Для этого выполняется умножение средне – дневного заработка на количество переплаченных суток.

Оформление вычета из заработка сотрудника

Не менее важно, чем выполнение правильного расчета, является точное проведение удержания по документообороту предприятия.

Важно обращать внимание на следующие моменты:

- Вычет долговых обязательств выполняется после снятие с начисленного заработка всех предписанных законодательством налогов и сборов.

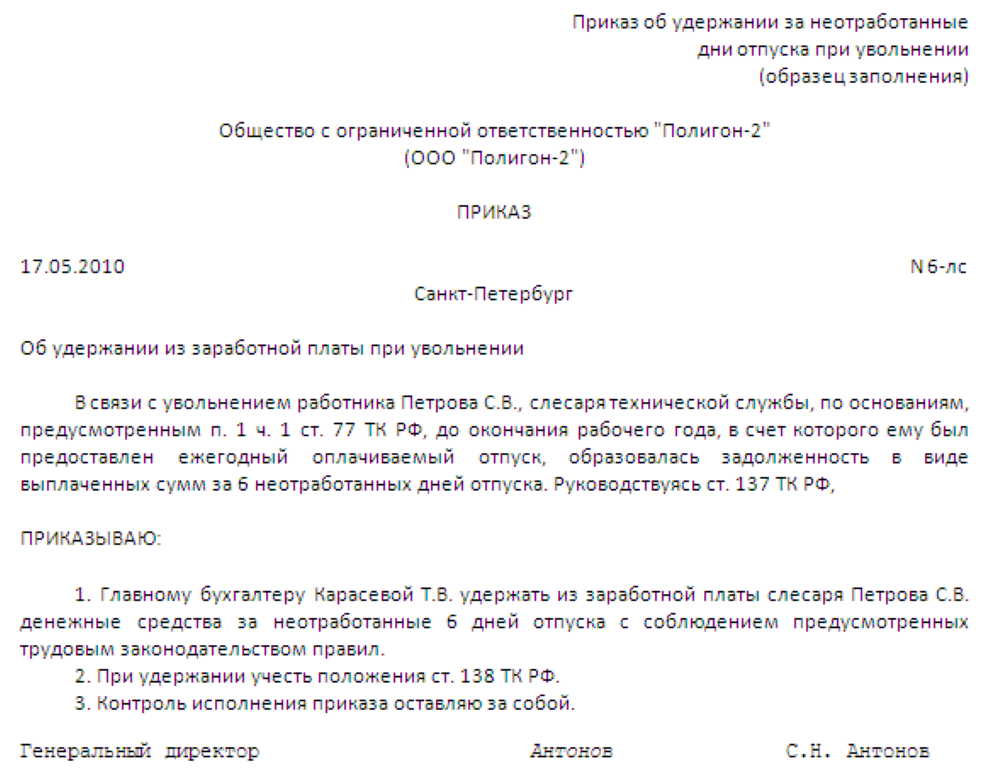

- Основанием для удержания является распоряжение руководства организации на фирменном бланке с указанием полных личных данных сотрудника, количества излишне отгулянных дней, точной суммы начисления и объема удержания.

Составленный документ должен быть согласован с работником, о чем на бланке должна быть соответствующая надпись и личный автограф сотрудника.

Особенности налогового учета

В налоговом учете и отчетности особенность состоит в том, как руководитель решил поступить с излишне выплаченной суммой. Если работник не будет возвращать эти деньги, страховые взносы и НДФЛ не пересчитываются.

[stextbox id=’warning’]Но корректируется база налогообложения предприятия по налогу на прибыль. Если же излишне выплаченное все же подлежит возвращению, корректировка НДФЛ и страховых отчислений выполняется на дату увольнения. [/stextbox]

В отчете 2-НДФЛ суммы удержанных отпускных уменьшают размеры полученной заработной палаты и объем НДФЛ за данный месяц на суммы, полученные в процессе пересчета.

Проводки операции в бухучете

От правильности выполнения бухгалтерских проводок зависит дальнейшее формирование финансовых отчетов различного уровня. Инструктивные материалы МФ России предписывают применять методику сторнирования ранее начисленных выплат.

| п/п | Содержание операции | Дт | Кт |

| 1. | Сторно не отработанных средств | 20,23,25,26,44 | 70 |

| 2. | Сторно отпускных из резервных фондов | 96 | 70 |

| 3. | Оприходование средств в кассу | 50 | 70 |

| Сторно налоговых отчислений и социальных взносов | 70 | 68 | |

| – // – // – | 20,23,25,26,44 | 69 |

Оформление возврата

Для оформления возврата используется бухгалтерская справка, где описаны суть операции и необходимая корреспонденция. При проведении денег через кассу возврат проводится путем оформления ПКО и записи в кассовой книге.

Необходим ли приказ

Наличие приказа в данной ситуации не влияет на итог процедуры. Он не является документом, необходимым к выпуску, но для того, чтобы процедура соответствовала нормам действующего права, юристы рекомендуют составить приказ по предприятию с указанием всех необходимых реквизитов.

Если согласие между сторонами не достигнуто

В подобной ситуации судебная тяжба далеко не всегда приводит к положительному для одной из сторон решению. Например, в одном случае суд может принять сторону работника, в другом – работодателя.

Поэтому, лучшим выходом для администрации будет простить излишне авансированную сумму.

Заключение

Вычет полученных работником денег за отпуск, который не отработан, при возможном увольнении выполняют из завершения финансовых отношений – расчета, предоставленному работнику. Нередко закон предусматривает ограничение удержаний или их полное запрещение.