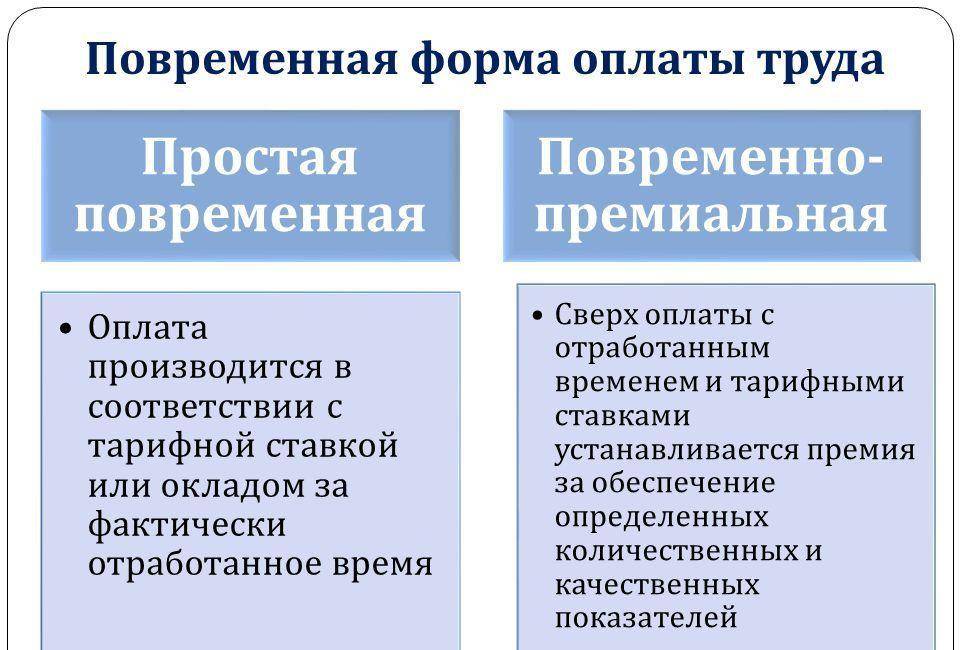

Повременная система оплаты труда – это система, при которой труд работника, полностью выполнившего свои обязанности, оплачивается в соответствии с отработанным им временем, при этом в обязательном порядке учитываются квалификация работника и условия его труда.

[stextbox id=”info”]Как правило, данной системой пользуются там, где невозможно выделить результаты действий конкретного работника из результатов действий трудового коллектива или организации. К примеру, в сфере услуг, в сфере производства, если конечный выпуск продукции не зависит напрямую от труда конкретного работника, а упор делается не на количество, а на качество, в сфере обслуживания оборудования и т.д.[/stextbox]

Повремённо, как правило, оплачивается и труд руководителей. В нашей новой статье содержится исчерпывающая информация на актуальный вопрос, интересующий многих работодателей и сотрудников: “Повременная оплата труда: что это такое?”.

Особенности начисления повременной заработной платы

За точку отсчёта при начислении заработной платы может приниматься:

- часовая тарифная ставка,

- дневная тарифная ставка,

- официальный оклад.

Размеры их определяются согласно с Положением об оплате труда и отражаются в штатном расписании организации. Последнее составляют по форме Т-3 (утверждённой постановлением Госкомстата от 5 января 2004 г. №1) и утверждается приказом руководителя организации.

[stextbox id=”black”]При этом название должности работника, прописанное в штатном расписании, должно быть идентично названию, прописанному в трудовом договоре. На должность, отсутствующую в штатном расписании, работник не принимается (в соответствии с письмом от Роструда от 21 января 2014 г. №ПГ/13229-6-1).[/stextbox]

Вычисляют фактически отработанное работником время при помощи специального табеля учёта, составляемого работником кадровой службы, бухгалтером или другим сотрудником, которому предоставляет соответствующие полномочия руководитель организации.

В частности, там указываются:

- причины неявки работника на работу (определяемые согласно соответствующей документации),

- время работы в режиме неполного рабочего времени,

- время сверхурочных работ.

Заполняется такой табель ежемесячно и в одном экземпляре либо с учётом всех явок и неявок на рабочее место, либо с учётом только нарушений режима работы организации (неявок, опозданий и т.д.).

В конце календарного месяца переходят непосредственно к расчётам по оплате с учётом общего количества:

- отработанных дней или часов,

- опозданий и неявок,

- выходных и праздничных дней.

Впрочем, если для начисления зарплаты используется отдельный документ, к примеру, расчётно-платёжная ведомость, достаточно только отражения учёта использования рабочего времени.

В зависимости от формы ведения учёта рабочего времени используется форма табеля Т-12 – при учёте вручную, либо Т-13 – при учёте на компьютере. Обе утверждены постановлением Госкомстата от 5 января 2004 г. №1.

[stextbox id=”info”]Готовый табель подписывается заполнявшим его сотрудником, затем руководителем организации и наконец передаётся в бухгалтерию, где и происходит непосредственное начисление заработной платы согласно принятой в организации системе.[/stextbox]

Основные виды

Различают повременную заработную плату:

- простую, при которой идёт простая оплата фактически отработанного времени. К начислению таковой обычно прибегают, когда труд работника не влияет непосредственно на результат деятельности организации. При расчёте её:

- сумму фактически отработанных часов умножают на часовую ставку;

- сумму фактически отработанных дней умножают на дневную ставку.

- Если же за точку отсчёта принят официальный оклад, его делят на число рабочих дней в месяце, а полученную цифру умножают на число фактически отработанных дней.

- повремённо-премиальную, при которой к зарплате может добавляться премия – либо заранее установленная сумма, либо процент от оклада. К начислению таковой прибегают, когда хотят простимулировать работников выполнять работу более продуктивно и качественно. Показатели премирования заранее тщательно продумываются с учётом специфики работы.

Как правило, таковых насчитывается не более двух-трёх, причём каждый экономически обоснован. Так, премии начисляются, если благодаря труду работника организации удаётся сэкономить на снижении себестоимости товаров, получить дополнительный доход от реализации более конкурентоспособного товара и т.д.

[stextbox id=”warning”]При этом расход материальных ресурсов работниками подлежит строгому учёту, а размер премии прямо пропорционален размеру фактически порученной прибыли. Если работники выполнили или перевыполнили плановое задание, экономически обосновать размер их премирования сложнее.[/stextbox]

Ведь если план перевыполняется, при выплате премии расход зарплаты на единицу производимой продукции возрастает. Однако одновременно сокращаются условно-постоянные расходы на единицу продукции.

Так что рассчитывать максимально допустимый процент премии приходится по формуле:

Мдп=Пн*Кэк/Зосн*Квп

Где Пн – постоянные накладные расходы (руб или%).

Кэк –коэффициент использования на премирование экономии на условно-постоянных расходах (от 0,7 до 1).

Зосн – основная зарплата работника.

Квп – коэффициент выполнения плана.

[stextbox id=”alert”]Если есть серьёзная разница между условиями производства и квалификацией работника, рассчитывается дополнительная заработная плата, определяемая совокупностью доплат и выплат за полученный результат и сложность труда.[/stextbox]

Рассчитывается она по формуле:

Зд=Зн*(Ди+Дс+Дм+Дб+Дк+Дн)

Где под Зн понимают оклад (нормативную зарплату), а под слагаемыми в скобках – доплаты, исчисляемые в процентах:

- Ди –за интенсивность труда,

- Дс – за совмещение профессий,

- Дм – за многосменный режим, труд в вечернее и ночное время,

- Дб – доплату бригадирам и звеньевым,

- Дк – за классность (для водителей, машинисток),

- Дн – за ненормированный рабочий день.

В итоге формулу по расчёту повремённо-премиальной зарплаты можно было бы привести к такому виду:

Где под Кпр. понимается коэффициент премирования, то есть сумма всех надбавок и доплат.

Естественно, при начислении повремённо-премиальной зарплаты чётко определяется объём работ и обязанности работника, устанавливаются нормы обслуживания, учитываются показатели работы.

При обнаружении производственных упущений или нарушений трудовой дисциплины руководство может либо урезать размер премии работнику, либо полностью лишить её.

Также повременная заработная плата может быть:

- повремённо-премиальная с нормированным заданием, при которой элементы повремённой оплаты – за фактически отработанное время сочетаются с элементами сдельной оплаты – за выполнение нормированных заданий. При этом оплату дополнительных заданий, размер которой определяется уровнем их выполнения, начисляют в процентах к основной части зарплаты, а премию (в том числе касающуюся доплат за профессионализм и условия труда) – в процентах к исходной тарифной ставке.

[stextbox id=”black”]С помощью дополнительной оплаты стимулируются количественные показатели труда при выпуске продукции соответствующего качества. Но в отличие от сдельного приработка при начислении дополнительной оплаты учитывается лишь выполнение плана, а не его перевыполнение. Задания могут быть как бригадными, так индивидуальными.[/stextbox]

- смешанная (повремённо-сдельная), при которой доход работника напрямую зависит от результатов работы коллектива. Такую систему называют также бестарифной. Она уместна лишь в организациях, имеющих:

- реальные возможности учёта результатов труда;

- общую заинтересованность всех членов рабочего коллектива в результатах;

- доверие коллектива руководителю и единый моральный настрой.

Обычно коллектив в такой организации небольшой, а состав работников устойчив.

При бестарифной системе каждое подразделение имеет фонд оплаты труда – ФОТ, а каждому работнику присваивается свой уровень квалификации – К, с учётом образования, квалификации, деловитости последнего.

Каждый работник зарабатывает определённую сумму баллов, вычисляемую по формуле:

Кi=К*Т*КТУ

При этом под Т понимается сумма отработанных человкочасов, под КТУ – коэффициент трудового участия.

Затем определяют общую сумму балов, заработанную всеми работниками организации – Ni.

Рассчитывают долю ФОТ, приходящуюся на оплату 1 балла (руб), по формуле:

D=ФОТ/Ni

Затеи определяют зарплату отдельного работника организации по формуле:

Зпi=d*Ni

Ещё один вид бестарифной системы – рейтинговая система. Она подразумевает учёт вклада работников в итоги деятельности организации и основывается на долевом распределении ФОТ.

Естественно, все размеры оклада и тарифных ставок чётко прописываются в трудовом договоре: прописывается конкретная сумма либо коэффициент.

То же касается всех положенных надбавок компенсаций. А вот для обозначения размера премии и условий её получения достаточно локальных нормативных актов.

Конечно, повременная система оплаты труда имеет свои плюсы и минусы.

Преимущества и недостатки повременной формы оплаты труда

Основное достоинство повременной формы оплаты труда – это стабильность. В результате:

- Работник уверен в гарантированном заработке, посему не испытывает необходимости искать лучшего места и заранее заинтересован в долговременном сотрудничестве организацией. Отсюда снижение «текучки кадров» и появления возможностей дополнительного стимулирования работников на пользу организации;

- Уверенность в завтрашнем дне снижает напряжённость атмосферы в коллективе. Между работниками отсутствует конкуренция, и успех одного не подразумевает неудачи другого;

- Зависимость зарплаты от отработанного времени стимулирует работу без прогулов и укрепляет трудовую дисциплину.

Но та же стабильность порой играет злую шутку:

- Сама система вознаграждения фактически за пребывание на рабочем месте не подразумевает стимула к производительному труду. Появляется необходимость в контроле рабочего процесса.

[stextbox id=”info”]Однако не каждый контролер, имеющий необходимую квалификацию и обладающий полным набором сведений, справится со своими обязанностями, кроме того, он может просто договориться с теми, за кем призван следить. Так что за контролёром иной раз нужен ещё один контролёр[/stextbox]

- Система контроля требует расходов, и её наличие сказывается на размере зарплаты работников. Поэтому зарплаты, начисляемые по повремённой системе, как правило, ниже сдельных;

- Наряду с продуктивным работником точно такую же зарплату получает работник непродуктивный, но если благодаря первому прибыль организации увеличивается, то благодаря второму – уменьшается. К тому же некоторые работники ставят свои интересы выше интересов организации, что при длительном повторении ведёт к убыткам.