Аванс – прочно закрепившееся понятие заработной платы за первую половину месяца. Взаимоотношения, касающиеся работодателей и наёмных работников, размер и сроки выплаты аванса, не имеющие особого значения для обеих сторон, оказались под пристальным вниманием контролирующих органов.

Финансовые санкции, накладываемые проверяющими структурами, возрастают с каждым днём, заставляя держать «руку на пульсе» экономистов, бухгалтеров и аудиторов.

Правила выплаты и расчета аванса

Изменения законодательных актов по поводу начисления и выдачи авансов, оставшиеся без внимания бухгалтеров, приводят к возникновению штрафных санкций.

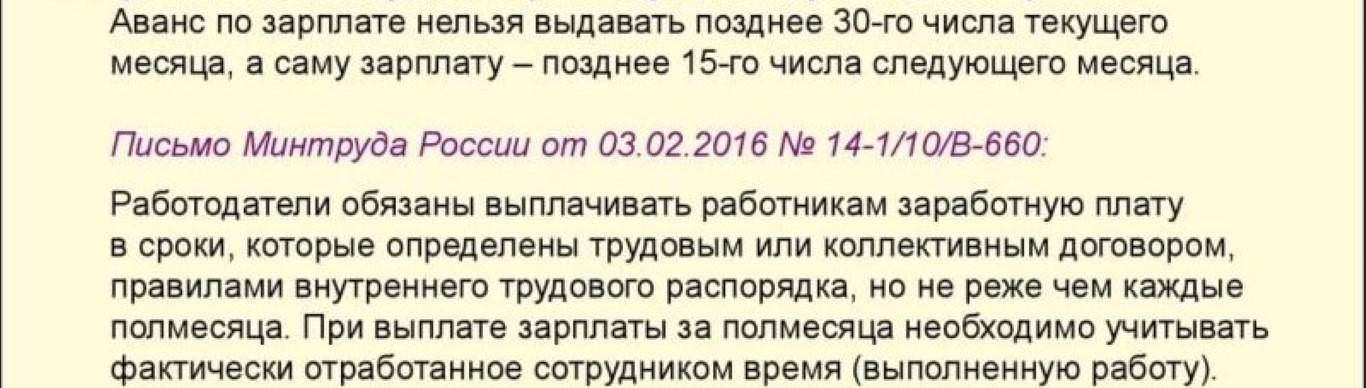

Согласно Письму Минтруда от 03.02.2016 №14-1/10/В-660 аванс в размере 50% выплачивается исключительно за отработанное время повременщикам и за объём выполненных работ сдельщикам.

Ряд бухгалтеров ошибочно полагают, что сумма аванса не может быть ниже 50 % оклада или тарифной ставки без учёта отпускных и больничных. Осуществляя выплату незаработанных денежных средств, фирма автоматически попадает под обложение НДФЛ с начислением штрафа и пени.

Как правильно рассчитать аванс работнику? Ответ в видео:

По определению Верховного суда от 11.05.2016 при выдаче аванса за исключением последнего дня месяца фирма не должна выплачивать НДФЛ. Перестраховываясь, бухгалтеры «кормят» бюджет, лишая предприятие оборотных средств.

Независимо от даты выдачи аванс платится за отработанный период с 1-го по 15-ое число согласно письму Минтруда от 10.08.2017 № 14-1/В-725.

Если фирма платит аванс 20-го числа, а бухгалтер в качестве расчётного берёт период с 1-го по 20-е, то выплата за 5 неотработанных дней влечёт за собой недоимку НДФЛ.

[stextbox id=’alert’]С 03.10.2016 период между выдачей аванса и зарплаты должен составлять 15 дней, окончательный расчёт обязан производиться не позднее 15-го числа месяца, следующего за отчётным.[/stextbox]

Несоблюдение нормы приводит либо к задержке со штрафами трудовиков, либо к выплате за неотработанное время со штрафами налоговиков. Статьи 5.27 КоАП РФ и 236 ТК РФ действуют в новой редакции.

Что такое недоимка по налогам и как ее взыскать? Подробности тут.

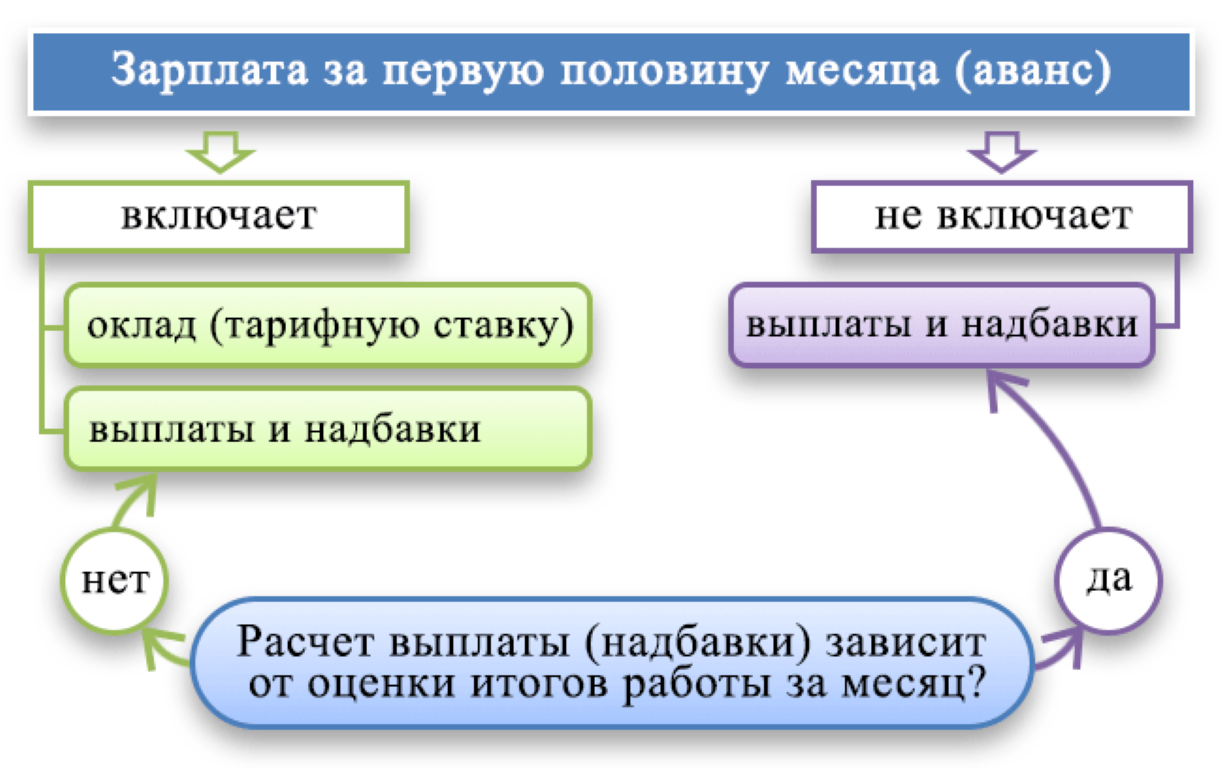

Согласно письмам Минтруда РФ от 10.08.2017 № 14-1/В-725 и от 18.04.2017 № 11-4/ ООГ-718 надбавки и доплаты, имеющие постоянный характер, включаются при выдаче аванса пропорционально отработанному времени, а разовые нет.

Бухгалтер, не перезаключив трудовой договор с работником, не включил выплаты, что привело к недоплате и наказанию трудовой инспекцией. А если работник, получивший аванс уволился или ушёл в отпуск, то как с него удержать НДФЛ?

Редакторы ведущих журналов и аудиторы рекомендуют при выдаче аванса использовать понижающий коэффициент 0,87, чтобы оставшиеся 13 % в качестве НДФЛ перечислить в бюджет.

Законодательство

Предприятие любой формы собственности, а также индивидуальный предприниматель, имеющий наёмных работников, обязаны вести внутреннюю документацию, где оговариваются взаимоотношения сторон.

Поэтому при изменении законодательства необходимо срочно вносить изменения в документы:

Почему за аванс 40% могут наложить штраф? Смотрите видео:

Работники обязаны ознакомиться с изменениями и поставить подпись. Запрещено сроки выдачи ставить интервалом, дата должна быть указана конкретно.

Если день получения денежных средств приходится на праздничный или выходной, то причитающуюся работнику сумму следует выдать накануне.

[stextbox id=’info’]В противном случае на юридическое или физическое лицо, выступающие в качестве работодателя, будут наложены штрафные санкции за ненадлежащее оформление документации.[/stextbox]

Штраф за аванс работнику

В 2018 году за нарушения при расчёте или сроках выдачи авансов штрафовать предприятия и предпринимателей может не только трудовая инспекция, но и налоговые органы.

Какие налоговые штрафы могут быть наложены на ИП? Узнаете здесь.

При занижении сумм, выдаваемых работникам, финансовые санкции применяют трудовики, при завышении налоговики.

Трудовым законодательством предусмотрены размеры штрафных санкций:

- При первичном нарушении:

- на бухгалтеров и индивидуальных предпринимателей от 1000 до 5000 рублей;

- на предприятие от 30000 до 50000 рублей.

- При повторном:

- на физических лиц от 10000 до 20000 рублей, бухгалтер может быть дисквалифицирован на 1-3 года;

- на юридическое лицо от 50000 до 70000 рублей.

[stextbox id=’black’]Со стороны фискальной службы взыскивается недоимка, начисляется административный штраф на должностное лицо и пеня по ставке Национального банка за каждый день просрочки.[/stextbox]

Заключение

Нормативная база с финансовыми санкциями актуальна в 2018 году, в 2019 ожидаются перемены. Поэтому работающим бухгалтерам необходимо быть предельно внимательным к изменениям на законодательном уровне, своевременно оформлять внутренние документы и не допускать типичных ошибок.

Это позволит оптимизировать налогообложение на предприятии, уберечься от финансовых санкций и высокопродуктивно работать с проверяющими структурами.